美国股市在周四创下新纪录,受益于强劲的财报和对美国贸易的乐观情绪。随着VIX指数保持在20.00以下,标准普尔500指数上涨0.1%,并连续第四次创下历史新高。纳斯达克100指数上涨0.3%,同样也书写了新纪录,而道琼斯工业平均指数则回落,削减了近期的涨幅,回落0.7%。

进入欧洲交易时段,股指期货暗示开盘略显负面,而美国股指期货则表现强劲。

欧洲央行(ECB)昨天成为瞩目的焦点,并“全体一致”决定保持三项基准利率不变。对于这一决定没有 surprises,央行基本上采取了观望的态度。正如我在最近的一篇文章中所表达的,考虑到存款利率自去年以来已降低200个基点,因此ECB在昨天的会议上降息的门槛是很高的。投资者在昨天的公告后削减了降息的押注,显示出未来的政策放松仍存在不确定性,预计年内将有15个基点的降息。

随附的利率声明表达了相对乐观的观点,强调了经济的韧性,目前的通胀率正好达到2.0%的中期目标,而国内价格压力(包括工资增长)也在持续减轻。然而声明中也强调了不确定性,并重申并未“对某一利率走势进行预先承诺”。

ECB行长克里斯丁·拉加德重申了全球环境“异常不确定”,并表示越早解决贸易不确定性越好。当被问及欧元(EUR)接近1.20美元阈值对通胀的影响时——当然,强势货币会使出口(进口)变得更贵(更便宜)——她回答称央行“并不追求任何汇率目标”,并补充称会监控欧元的通胀预测。

昨天美元(USD)终结了四天的下跌趋势,上涨0.3%,在日线图上形成了典型的看涨吞没形态。我认为,美元因美国初请失业金数据好于预期而受到了支撑——初次申请人数和继续申请人数均有所下降。再加上美国总统唐纳德·特朗普在美国联邦储备委员会总部与美联储主席杰罗姆·鲍威尔的会面,特朗普再次呼吁鲍威尔降息,称“这是关于利率,而不是装修”。可以在彭博电视上找到这段三分钟的冲突视频——我觉得这主要是一个施压游戏;我们可以清楚地看到,特朗普与鲍威尔的故事远未结束。

在债市方面,昨天美国国债收益率再次出现短端上升而长端基本持平的情况。同时在加密货币领域,今晨主要市场均出现亏损,比特币(BTC)、以太坊(ETH)和瑞波币(XRP)对美元分别下跌了2.9%、3.3%和2.9%。

在贸易方面,大家都在关注美欧之间可能达成的协议,现在距离8月1日的最后期限仅剩一周。基准关税现已提升至15%,这是美国与日本最近达成贸易协议后产生的结果。随着8月1日的最后期限日益临近,美欧贸易谈判自然已经开始。

虽然我认为不太可能导致全面贸易战,但欧盟成员国已经表现出在无协议情况下支持报复性关税的广泛支持,总共接近1000亿欧元,即对美国出口到欧洲的30%关税。

在大西洋另一边,英国和印度签署了一项自由贸易协议,恰好在英印两国的板球赛同时进行时达成!印度总理纳伦德拉·莫迪在签署协议后不久对记者表示:“有时可能会有波动和失误,但我们总是以直杆挥杆。”莫迪总理还表示对与美国的贸易谈判持乐观态度。至于今晨的英国数据,6月零售销售增长0.9%,低于预期的1.2%,尽管显著高于5月份的2.7%的下降。

在今天早晨英国零售数据公布后,另一些宏观数据也备受关注,预计将在格林威治标准时间上午8点发布7月份德国IFO商业气候调查,预计将从88.4小幅上升至89.0,随后是中午12:30发布的6月份耐用品订单数据,预计将下降10.8%,而5月份则增长了16.4%。

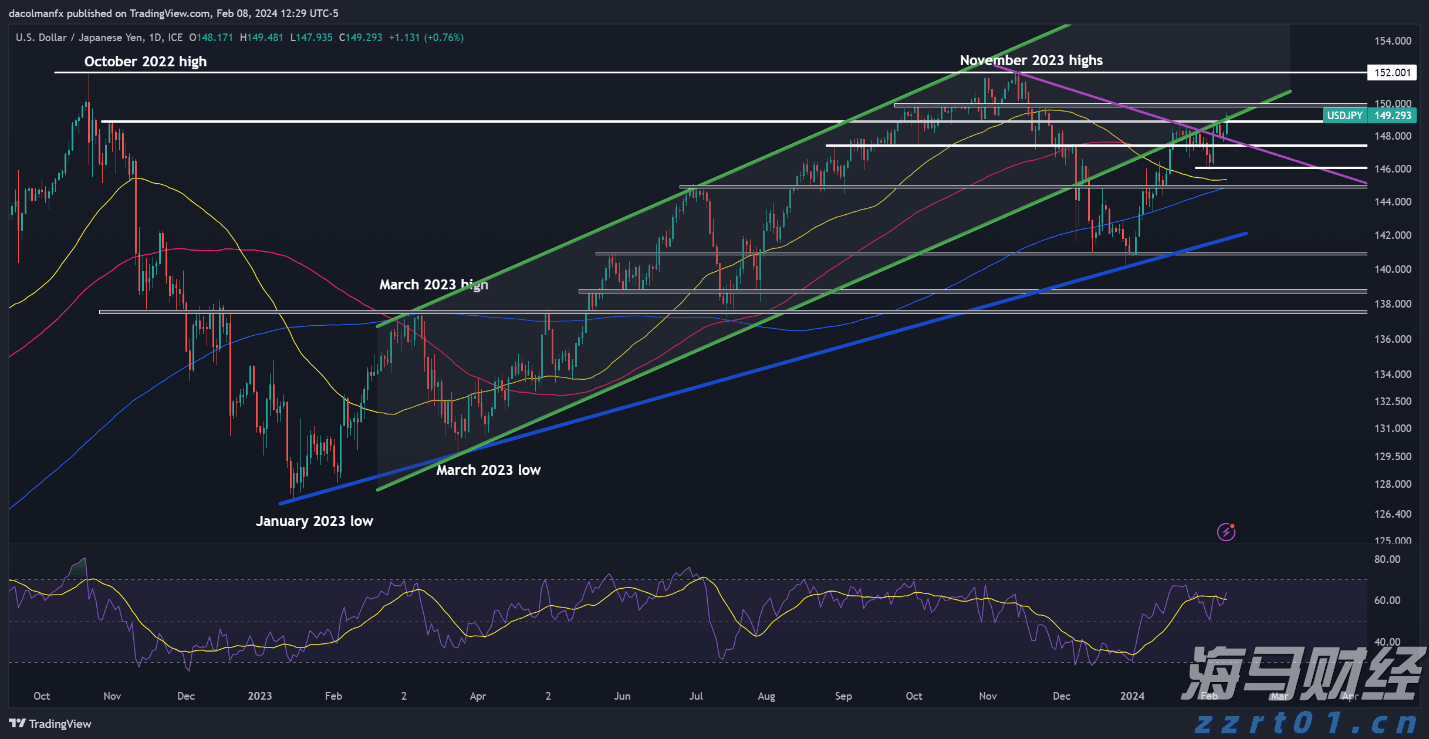

英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期...

英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期... 在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...

在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。... 热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇...

热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...