欧盟中期市场动态:汽车行业拖累欧洲;欧洲央行政策暂停被市场消化;关税截止日期迫在眉睫,特朗普在苏格兰高尔夫。

- 随着汽车和奢侈品板块拖累,大多数欧洲股市呈现红色;大众、Traton 和 Valeo 发布了与美国可能关税相关的疲软前景,Puma因盈利警告大幅下跌。

- 外汇走势混合,GBPUSD(英镑/美元)在英国6月零售销售疲软后下跌0.3%。部分分析认为英镑疲软是由于与欧盟经济前景的分歧所致。

- 欧元区债券收益率普遍上涨,涨幅在中低个位基点。市场消化了昨日欧洲央行的决定,虽然基本没有变化,但显示近期降息可能性不大。交易员将首次额外降息预期推迟至第四季度。

- 在贸易方面,市场情绪暗示美国和欧盟之间即将达成贸易协议。重点在于特朗普计划实施的15-50%的关税以及8月1日的截止日期,加上下周的美联储和日本银行会议;夏季流动性偏低加剧了头条新闻风险。

- 特朗普将在7月25日至29日之间前往苏格兰,进行为期四天的私人旅行。

- 关键的欧盟财报:大众汽车第二季度大幅失利,因需求和持续的产品攻势下调前景;Remy Cointreau表现强劲,有机收入超过预期,上调指引;NatWest也表现强劲,超出预期,宣称进行750亿英镑股票回购,上调指引;LVMH财报结果喜忧参半,计划精简饮料部门。

- 亚太股市表现不一,恒生指数下跌1.1%。欧洲指数波动在-0.6%到+0.2%之间。美国期货在-0.1%到+0.1%之间波动。黄金下跌0.7%,DXY上涨0.2%;商品:布伦特原油上涨0.4%,WTI上涨0.4%;加密货币:比特币下跌2.9%,以太坊上涨0.4%。

- 日本7月东京消费者物价指数同比:2.9%对3.0%的预期;剔除生鲜食品的消费者物价指数同比:2.9%对3.0%的预期。

- 日本6月生产者物价指数服务环比:3.2%对3.2%的预期。

- 英国7月GfK消费者信心指数:-19对-20的预期。

- 特朗普总统:关于解雇鲍威尔,这将是一个重大举措,没有必要;也许心中有三个候选人选下任美联储主席;没有对鲍威尔辞职的压力;重申希望利率能够更低;将观察(FOMC)对利率的决定。

- 财政部长Bessent:美联储的影响力过大,应该回归基础;美联储对经济的影响不当。希望美联储能够在内部自我调整。

- 白宫表示已批准雪佛龙恢复委内瑞拉的石油生产。

市场焦点/关键主题:欧洲指数普遍低开,上午交易中保持压力;令人失望的财报被认为对风险偏好造成压力;相较于其它疲弱的行业,公用事业和材料板块表现较好;下行压力较大的行业包括工业和电信;因大众和Traton财报的疲软,工业板块承压;由于Puma的令市场失望的业绩,服装子行业也受到拖累;关注美国后续的耐用品订单数据;预计在即将举行的美国交易时段中,AON、Booz Allen Hamilton、AutoNation 和 Charter Communications将发布财报。

- 非必需消费品:LVMH [MC.FR] +4.5%(财报),Puma [PUM.DE] -15%(大幅下调前景;计划提价),Adidas [ADS.DE] -1.0%(与Puma同步),Remy Cointreau [RCO.FR] +5.0%(财报) - 必需消费品:Carrefour [CA.FR] +6.0%(财报;意大利业务) - 能源:埃尼 [ENI.IT] -0.5%(财报)。

- 金融:NatWest [NWG.UK] +2.0%(财报;股票回购)。

- 工业:Traton [8TRA.DE] -5.5%(财报;下调前景),大众 [VOW3.DE] +2.5%(财报;下调前景),Signify [LIGHT.NL] -12.5%(财报)。

- 欧洲央行的专业预测员调查将2025年HICP(欧盟协调消费者物价指数)从2.2%下调至2.0%,将2026年HICP从2.0%下调至1.8%(低于欧洲央行2%的目标)。调查将2025年GDP增长预测从0.9%上调至1.1%(**注:欧洲央行6月的员工预测为0.9%),同时将2026年GDP增长预测从1.2%下调至1.1%。

- 欧洲央行的Kazaks(拉脱维亚)表示没有紧迫的需求要调整利率,认为维持政策稳定是有价值的。之前的宽松政策仍在经济中起作用。补充道,经济中还有一些未开发的潜力。欧元汇率保持在历史平均水平,但仍在监测中。

- 欧洲央行的Simkus(立陶宛)表示,预计中期通胀将在2%水平。

- 德国IFO经济学家评论称,德国经济的复苏依然疲软。

- 印度中央银行(RBI)行长Malhotra表示已经赢得了抵抗通胀的战斗,但战争仍在继续。

- 日本银行表示预计2025年将看到加息环境,到年底将有足够的数据考虑加息。

- 美元表现混合,因上升的债券收益率仍受到关注。

- 欧元/美元在1.1750区域上行。高盛分析师认为欧洲央行的降息周期已经结束,并指出在九月可能不会降息。德国IFO调查显示德国经济依旧疲软。

- 英镑/美元下滑,因英国数据持续令人失望。当前汇率为1.3475,因英国零售销售未达到市场预期。

- 美元/日元对日本银行预计在2025年加息的报道反应不大,市场当前已经对2025年12月加息的预期定价约80-85%。

- 10年期德国国债收益率为2.76%,10年期英债收益率为4.65%。10年期美国国债收益率为4.41%。

- (英国)6月零售销售(剔除汽车/燃料)环比:0.6%对1.2%的预期;同比:1.9%对1.8%的预期。

- (英国)6月零售销售环比:1.2%对1.2%的预期;同比:1.7%对1.8%的预期,前值为-1.3%。

- (瑞典)6月生产者物价指数环比:-0.6%对前值-0.5%;同比:-3.1%对前值-2.8%

- (瑞典)6月失业率:9.4%对9.7%的前值;(季调后)失业率:8.3%对8.8%的预期;趋势失业率:8.7%对前值8.7%。

- (瑞典)6月家庭贷款同比:2.4%对前值2.4%。

- (匈牙利)6月失业率:4.3%对4.3%的预期。

- (法国)7月消费者信心:89对88的预期。

- (土耳其)7月实际部门(制造业)信心:98.9对前值98.4;实际部门信心(未调整):100.2对前值100.3;产能利用率:74.2%对前值74.6%。

- (中国)每周上海铜库存(SHFE):73.4K对前值84.6K吨。

- (泰国)7月18日截止的外汇储备:3618亿美元,对前值2615亿美元。

- (德国)7月IFO商业气候:88.6对89.0的预期;当前评估:86.5对86.7的预期;预期调查:90.7对91.1的预期。

- (欧盟)欧洲央行专业预测员调查。

- (欧元区)6月M3货币供应同比:3.3%对3.7%的预期。

- (意大利)7月消费者信心:97.2对95.9的预期;制造业信心:87.8对87.5的预期;经济信心:93.6对前值93.9。

- (俄罗斯)7月18日截止的狭义货币供应(卢布):18.53万亿对18.48万亿的前值。

- (印度)印度共发行3600亿印度卢比,符合2028年和2035年的预期。

- 05:25 (欧盟)每日欧洲央行流动性统计。

- 05:30 (南非)南非将发行总计10亿南非兰特的2033年、2043年和2050年通货膨胀链接债券。

- 06:00 (英国)国债管理办公室将发行40亿英镑的1个月、3个月和6个月的短期债务(各自为5亿、15亿和20亿)。

- 06:30 (俄罗斯)俄罗斯中央银行(CBR)利率决定:预计将关键一周拍卖利率下调200个基点至18.00%。

- 07:00 (巴西)7月FGV消费者信心:无预估对前值85.9。

- 07:30 (巴西)6月经常账户余额:-46亿美元对-29亿美元的前值;外商直接投资(FDI):45亿美元对37亿美元的前值。

- 07:30 (印度)7月18日截止的外汇储备:无预估对6967亿美元的前值。

- 08:00 (巴西)7月中旬IBGE通胀IPCA-15环比:0.3%的预估对前值0.3%;同比:5.3%的预估对前值5.3%。

- 08:00 (英国)每日波罗的海干散货指数。

- 08:00 (俄罗斯)俄罗斯中央银行(CBR)行长Nabiullina在利率决定后的新闻发布会上发言。

- 08:00 (印度)印度宣布即将发行的国债(拟于周三进行)。

- 08:30 (美国)6月初步耐用品订单:-10.5%的预估对前值16.4%;耐用品(剔除运输):0.1%的预估对前值0.5%;资本货物订单(非国防/非飞机):0.1%的预估对前值1.7%;资本货物出货(非国防/非飞机):0.2%的预估对前值0.4%。

- 09:00 (比利时)7月商业信心:无预估对前值-10.1。

- 11:00 (美国)7月堪萨斯城联储服务活动:无预估对前值3。

- 12:00 (欧盟)欧洲市场关闭后的可能主权评级。

- 13:00 (美国)每周贝克休斯钻井平台数量数据。

- 21:30 (中国)6月工业利润同比:无预估对前值-9.1%;年初至今工业利润同比:无预估对前值-1.1%。

由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为...

由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为... 糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间... 较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...

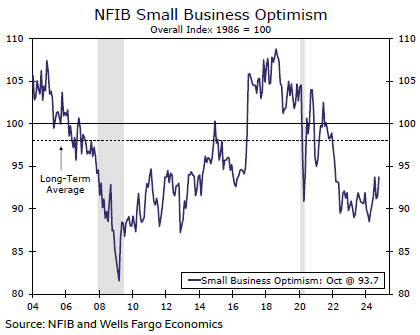

较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派... 美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...