AUD/USD继续下跌,跌破了0.6500关口。美元在美国政治新闻的影响下表现强势。0.6630附近的200日均线仍然限制着看涨行情。

美元(USD)在本周初出现了急剧反转,在新任美国财政部长唐纳德·特朗普任命华尔街老手S.贝森特之后,美元回吐了上周涨幅的相当部分。

尽管出现这一情况,澳大利亚元(AUD)难以获得动力,延续了上周的跌势,并下跌至关键的0.6500支撑水平以下。

与美元的下跌相反,澳大利亚出口商品(如铜和铁矿石)价格本周以低迷开局。这进一步打压了澳元,在人们对中国经济刺激措施及其对澳大利亚出口的潜在影响持续怀疑的情况下。

本月早些时候,澳大利亚联邦储备银行(RBA)将利率保持在4.35%不变,重申了对控制通胀的承诺,同时表达了对经济增长放缓的担忧。总裁米歇尔·布洛克强调了维持紧缩货币政策的重要性,直到通胀表现出持续和可持续的改善为止。

在通胀方面也出现了一些令人鼓舞的迹象。9月份的消费者物价指数下降至2.1%,第三季度的年度通胀率降至2.8%。然而,RBA明确表明,一个季度的积极数据并不足以证明需要降息。

展望未来,如果美联储转向降息,AUD/USD汇率可能会得到支撑。然而,仍存在不确定性,包括来自美国政策变化的潜在通胀风险以及美元持续走强。

中国经济放缓继续对澳元构成挑战,尽管澳大利亚劳动力市场表现出韧性。10月份的失业率保持在4.1%不变,新增了1.6万个岗位,为国内经济提供了一些保障。

市场对于RBA的政策展望预计将保持谨慎姿态。预计2025年第二季度将出现一个可能的季度降息幅度,前提是通胀持续改善。RBA强调在改变当前政策方针之前需要稳定的改善。

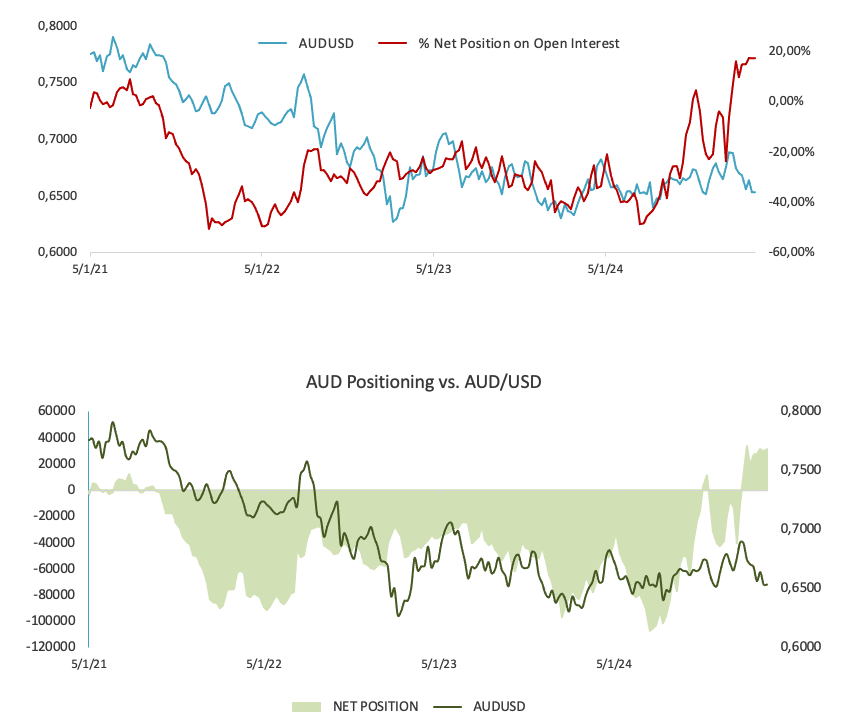

在持仓方面,最新的CFTC报告显示,非商业投机者在截至11月19日的一周中仍然是澳元的净买家,使净多头头寸达到了约31.5K张合约,同时期权益出现了可接受的增长。

从国内来看,本周关注重点事件。RBA的月度CPI指标将于11月27日发布,随后将于11月28日发布私人资本支出数据,并由米歇尔·布洛克总裁发表讲话。

在中期内,假设多方重新控制局面,则下一个阻力水平是0.6628的200日均线,然后是11月7日的0.6687高点,仍受到暂时的100日均线支撑。

另一方面,最初的支撑来自11月14日的0.6440低点,紧随其后的是2024年8月5日的0.6347底部。

四小时图显示出一段波动性整理阶段。最初的支撑位于0.6484,之后是0.6440及0.6347。最初的阻力水平预计为0.6549,接着是0.6601的200日均线。RSI指标急剧下跌至约45。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预...

科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预... 经历了美国选举的冲击、各大央行的货币决策(美联储、澳大利亚储...

经历了美国选举的冲击、各大央行的货币决策(美联储、澳大利亚储...