周末的大新闻是欧盟/美国贸易协议。任何由特朗普促成的贸易协议通常只有一个赢家,那就是美国。欧盟对美国的出口现在将面临15%的关税,欧盟承诺向美国投资6000亿美元,并将在未来三年内每年购买2500亿美元的美国能源产品,以及采购美国的军事装备。另一方面,对欧盟来说,情况本可以更糟,关税率是特朗普本月早些时候威胁欧盟的30%关税率的一半。

市场反应积极。随着市场的反弹,欧洲股市上涨。对未来与美国的贸易关系的确定性对金融市场产生了重大影响。包括爱马仕和LVMH在内的奢侈品股票、制药股票、能源公司以及与半导体相关的股票本周初都在上涨。最大的胜利属于制药行业。周日早些时候,尚不清楚制药是否包含在此协议中,但美国和欧盟方面的官员表示,制药出口也包括在15%的关税范围内。

医疗保健 sector 是欧元区50指数表现第二好的板块,周一上涨了1.5%。在德国,DAX指数落后于主要欧洲指数,周一上涨0.4%。尽管汽车关税从25%降至15%,但大众和宝马等汽车公司的股价今日下跌,问题是15%的关税是否足够低?国防股票也遭遇困境,之后欧盟承诺采购美国的军事装备,莱茵金属的股价在DAX指数中早盘表现最弱。

此次协议可能面临一定压力;欧盟成员国必须同意该协议。迄今为止,意大利总理表示她需要审查详细信息,而法国欧洲事务部长则表示该协议不平衡,这表明未来几天在货币联盟内可能会有激烈的辩论。此外,特朗普似乎暗示,美国对欧盟的出口不会有报复性关税,但欧盟总统冯德莱恩驳斥了这一观点,表示某些美国出口到欧盟的产品将会被征收报复性关税。因此,随着本周初对协议细节的消化,市场的反弹可能会受到一定抑制。

FTSE 100 目前表现落后,因为欧洲股票吸引了众多关注。美国股市期货也显示今天稍后将强劲开盘。欧盟和日本的贸易协议,以及双方对重金投资美国的承诺,可能在未来几年促进美国的财政收入和经济。这些协议可能为今年剩余时间内美国股市的表现奠定基础。标准普尔500指数在上周末创下新高,可能在周一继续上涨。现在来看,良好的企业盈利、强劲的成交量以及积极的经济信号是美国股票的主要推动因素,未来几周我们可能会继续看到美国股市的表现优于欧洲指数。在过去一个月中,标准普尔500指数上涨了3.5%,而欧元区50指数仅上涨1.4%。

有趣的是,今日欧元疲软,并未从交易的乐观情绪中受益。周一,欧元在G10外汇中是最弱的货币之一,因为美元在本周初全面走强。疲软的欧元可能是外汇交易员对这一贸易协议的热情不如股票交易员的迹象。这也是美国与欧洲之间贸易关系变动的象征,重新平衡可能对欧盟造成的伤害大于美国,因为这会吸引关税征收和来自货币联盟的投资流。

在其他交易方面,美国和中国今天重启贸易谈判。然而,贸易并不是推动市场的唯一因素。本周有美联储会议,这是大西洋两岸第二季度企业收益的最重要一周,还有包括周五的非农报告在内的数据洪流。经济、企业和贸易消息的积极基调正在推动股市反弹,随着夏季月份的推进,美国股票的年初至今表现逐步赶上欧洲市场。有些人认为,由于散户投资者大量购买科技股和一些热门股票,股票正处于泡沫之中。然而,我们认为,曾经对风险情绪持看空态度的机构投资者,将不得不赶上散户投资者的脚步。

由于大多数主要经济体现在已与美国达成了贸易协议,这一对股票的关键风险已被消除。因此,关税担忧不再是股市表现和动能的障碍。本周FOMC会议可能不会有政策变化,预计大型科技企业的盈利将保持良好,非农报告预计不会因关税影响劳动力市场的疲软,至少在这个阶段不会。

这一周对金融市场至关重要,以下是我们认为的三个最重要事件:

周三预计利率不会变化,尽管在美联储内部可能会就未来利率走向展开激烈辩论。特朗普总统正对美联储主席鲍威尔施加巨大压力,要求降息;然而,由于美联储希望看到关税对价格的影响,目前对此一直保持抵制。本周会议几乎没有降息的可能性,但9月份降息的机会为62%,市场将密切关注美联储的声明和鲍威尔主席的新闻发布会,以确认这一看法。

一些美联储成员可能会支持降息,包括克里斯托弗·沃勒,他是明年可能取代鲍威尔的候选人。他因劳动力市场可能出现疲软而主张降息。然而,任何支持降息的异议可能被视为政治姿态,一些成员可能这样做是为了说服特朗普总统,他们应成为下一任主席。

好于预期的经济数据,以及与降低关税的贸易协议,可能会缓解部分人对于美国贸易政策带来的通货膨胀影响的担忧,这可能为9月份的降息打开了一扇窗。我们还预计,鲍威尔的新闻发布会焦点将集中在他与特朗普的关系上,而非货币政策未来的方向。因此,本周会议可能不会有太多“新闻”。然而,关于通胀前景的温和基调可能会提升9月份降息的预期,且牵制美元,本月迄今为止,美元在G10外汇市场中表现最佳。

我们已经走过第二季度企业盈利季的三分之一,目前为止,消息是好的。根据FactSet的数据,在标准普尔500指数中报告盈利意外的公司数量高于平均水平,尽管积极意外的幅度低于平均水平。

如果这些积极意外在未来几周持续,那么标准普尔500指数可能会提升其盈利增长率,因为该指数的年增率目前处于2024年第一季度以来的最低水平。截至第二季度,金融和通信行业为标准普尔500指数的整体盈利增长率做出了最大贡献。医疗保健行业相对落后,能源行业也是如此。各行业的收入增长迄今良好,超出人们对美国及全球经济放缓的担忧。这也表明,私营企业在关税威胁面前表现出韧性。现在,在关税威胁减退后,收入增长在年底前可能会增强。

本周,苹果、亚马逊、微软和Meta的盈利将成为焦点。投资者对这些企业的AI支出计划格外关注。Meta依然在AI方面投入巨额资金,而Alphabet上周则宣布大幅增加对其数据中心和AI能力的资本支出。到目前为止,科技股因发布超出预期的业绩而受到奖励,谷歌的股价上周上涨了4%,过去一个月上涨了15%,随着科技股引领美国市场上涨,标准普尔500指数中的科技板块上周也创下了历史新高。

美国最新的劳动力市场数据将为本周画上句号。市场预计,7月份的就业人数将为10.9万,低于6月份的14.7万。失业率预计将微升至4.2%,高于上月的4.1%。年薪增长率也预计将上升至3.8%。一些人希望7月份的就业人数有更大提升,并期待本周的报告再现强劲的就业增长。当前支撑美国劳动力市场的多重因素,包括政府因结束高效能机制而造成的较小失业人数下降,建筑业招聘的回升,以及由于关税动荡减弱,贸易流动再度增强,从而推动运输和物流领域的招聘增长。

这表明,那些认为美国经济会减弱的人需要重新调整他们的看法,因为韧性十足的美国经济为我们进入今年下半年,奠定了美国股市的强劲基础。

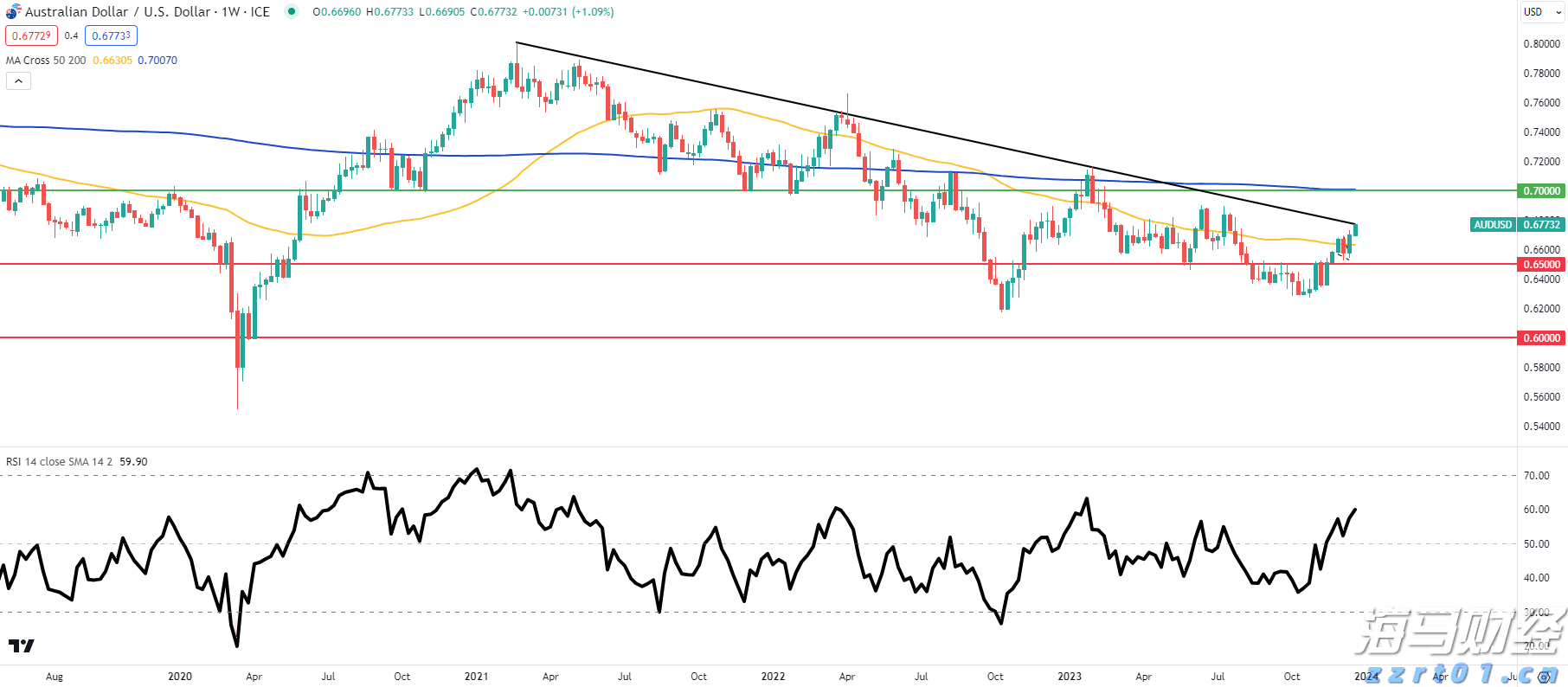

AUD/USD上周收盘价为0.6604(下跌了1.52%),...

AUD/USD上周收盘价为0.6604(下跌了1.52%),... 澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多... 所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖...

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖... 25.61%的交易员是净多头交易员短线交易员与多头交易员的比...

25.61%的交易员是净多头交易员短线交易员与多头交易员的比...