美国当选总统唐纳德·特朗普最新对中国、墨西哥和加拿大提高关税的威胁,给新一周的风险环境带来了冲击,市场现在陷入对更多国家是否也会成为特朗普关注对象的不确定性之中。将关税作为“他的众多首个行政命令”之一浮出水面暗示着贸易限制可能比预期提早推出,尽管对于他最近的声明仍存在很多模糊性。

对加拿大和墨西哥货物征收25%的关税似乎比最初提到的20%普遍关税更为激进,而对中国进口额外征收10%的关税似乎比他之前威胁中国60%的关税要低,这或许可以解释中国股市今天的弹性。总之,他的声明似乎给市场带来更多混乱,美元扭转早前涨势,亚洲指数在最初下跌后巩固。

经济数据方面,将密切关注美国核心个人消费支出价格指数(PCE),随着市场对12月利率预期出现分歧,这些数据将被关注,以潜在推动一些共识。

上一个9月份的核心PCE与预期的2.1%保持一致,紧随8月份的2.3%增长。然而,核心PCE高于预期,增长了2.7%,而不是预期的2.6%。核心PCE近期的上升标志着自2023年8月以来的首次,表明最后的通胀斗争仍然艰巨。

预期美国10月份核心PCE将从之前的2.7%略微上升至2.8%,而核心PCE预计从之前的2.1%上升至2.3%。按月计,预计核心PCE和表冬PCE将保持不变,分别增长0.2%和0.3%。

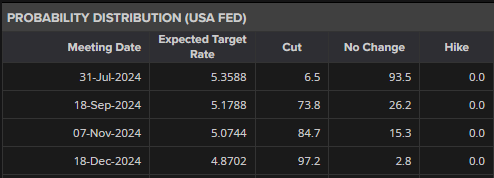

另一个超出预期的读数可能重新引起对固定通胀的担忧,并导致联邦储备委员会(Fed)在12月会议上更倾向于潜在的利率冻结。需要注意的是,当前核心PCE读数为2.7%,已经高于Fed对2024年底的2.6%预测,所以如果通胀进展不足,则不足以进一步宽松。目前,利率市场对Fed在12月份削减25个基点的定价几乎是抛硬币的概率(55%),这将使情绪高度敏感于通胀数据,以找到一个共同点。

来源:Refinitiv

尽管在关键的心理水平6000处遇到一些阻力,标普500的回撤持续时间很短,因为买家迅速加入,在5861水平推动寻求新高低。该指数可能继续瞄准创下新高,其日相对强度指数(RSI)表明短期上升趋势依然存在,上周成功保卫了关键中线。

尽管成长股在过去一周表现疲软,但我们认为标普500还有更多上涨空间,因为其他不太受利率影响的部门正在迎头赶上。金融部门已成为今年以来表现最佳的部门,公用事业和工业部门紧随其后。

美国经济上个周达到今年4月以来的最高水平,有助于支持软着陆的希望,而美国外出的任何形式贸易限制都将对其他更依赖贸易的地区产生较大影响,这可能会继续让市场关注美国经济作为更具韧性的一方。未来,任何创下新高的行动可能会让6168水平成为关注点,该处有一个上行通道阻力。

R2: 6,168 R1: 6,000

S1: 5,861 S2: 5,674

来源:IG 图表

过去一周的部门表现显示,从成长股向价值股的轮换,表现较好的部门包括工业(+3.3%)、材料(+3.2%)和房地产(+3.1%),而科技(+1.0%)、消费者自由裁量(+1.7%)和通信服务(-0.6%)表现较弱。不断上涨的国债收益率是一个关键因素,推动资金从相对估值更高的受利率影响较大的成长股转移,因为最近美国经济数据的增长继续验证了更渐进的Fed宽松进程。在年初至今的基础上,价值股似乎还有更多上涨空间,因为我们预计在下一次会议上,会有更多Fed的鸽派言论出现,为潜在到2025年底的利率冻结铺平道路。在过去一周,尽管盈利弹性强,但市值较大的科技股表现疲软,这可能反映了一轮持续的轮换。

来源:Refinitiv

来源:Refinitiv

来源:Refinitiv *注:数据日期为2024年11月19日至11月25日。

来源:Refinitiv *注:数据日期为2024年11月19日至11月25日。

来源:Refinitiv *注:数据日期为2024年11月19日至11月25日。

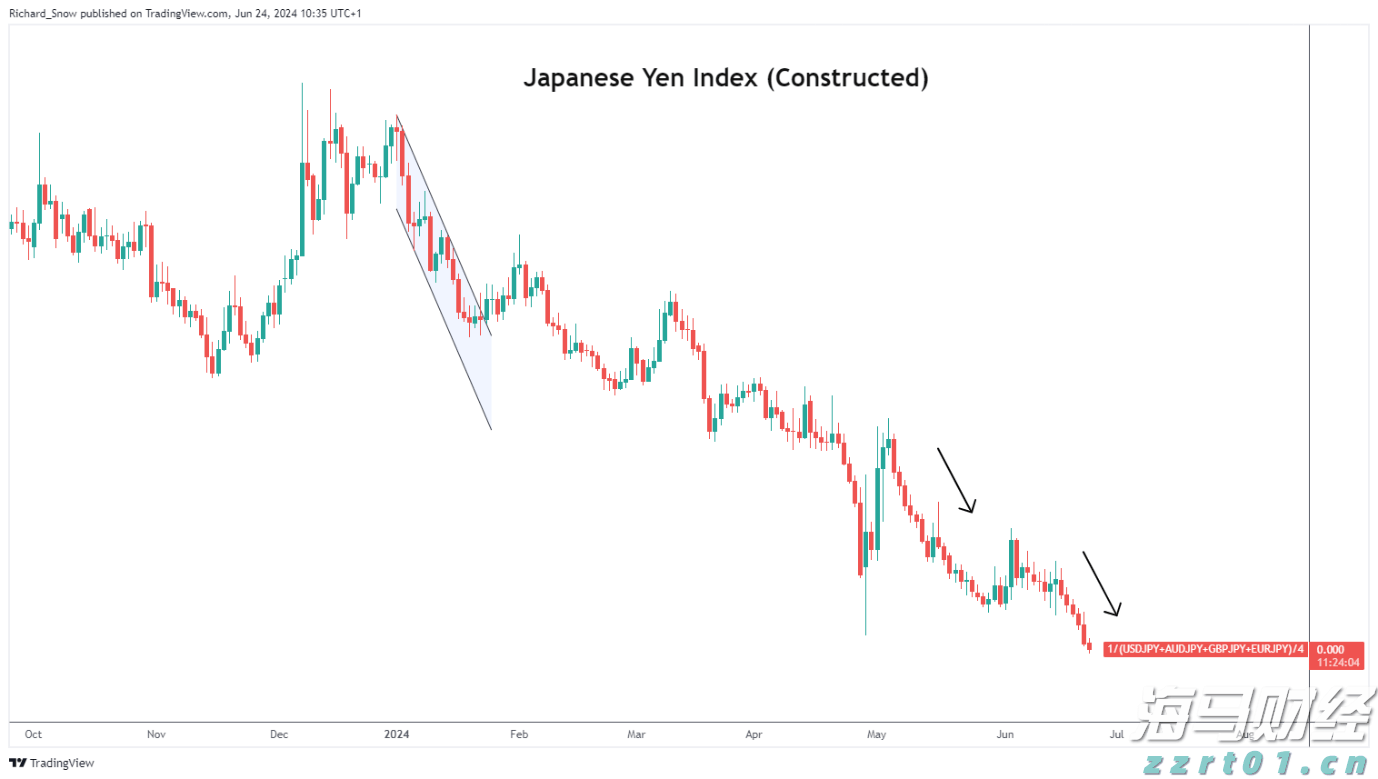

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

欧洲央行可能需要采取行动来重振德国经济。稍后公布的德国通胀数...

欧洲央行可能需要采取行动来重振德国经济。稍后公布的德国通胀数... 日本央行讨论了日元走弱和适时加息的问题,但委员会的表态略带鹰...

日本央行讨论了日元走弱和适时加息的问题,但委员会的表态略带鹰... 中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... 据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...