根据数据调查显示,美国关税对整体韩国出口产生了严重的不利影响。受到行业关税影响的商品出现了显著的下降。此外,韩国对美国和中国的出口高度依赖,进一步加大了今后韩国出口商面临的挑战。

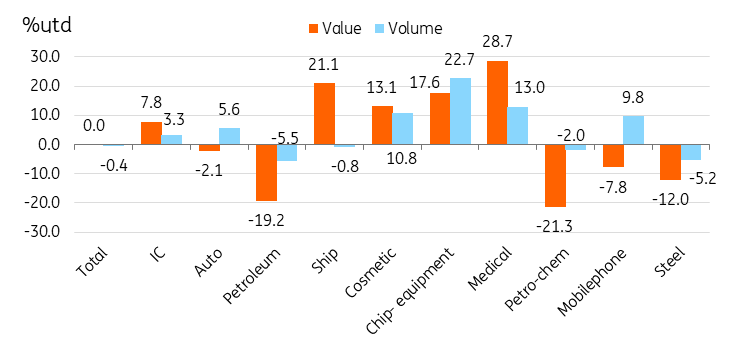

在2025年上半年,韩国出口在价值上持平,按量同比下降0.4%。出口每月波动,可能与前期备货有关,但整体增速放缓,美国的关税造成了净负面影响。受关税影响的商品如汽车和钢铁大幅下降。相比之下,免税的半导体和药品则实现了强劲增长。按目的地来看,前往美国和中国的出口明显减弱,而前往其他亚洲国家和欧洲的出口则有所增加。

尽管出口表现平平,但净出口对2025年上半年整体增长产生了积极贡献,这主要得益于进口的快速下降。进口按价值下降了1.6%,按量下降了5.4%。能源和原材料进口的急剧下滑是主要原因。

来源:KITA

半导体占韩国总出口的20%以上,使其成为该国出口组合中最重要的部分。迄今为止,美国关税对全球芯片出口没有直接影响,全球对AI技术的需求仍然稳定。因此,2025年上半年韩国芯片出口按价值增长了7.8%,按量增长了3.3%,对整体出口数据做出了重要贡献。

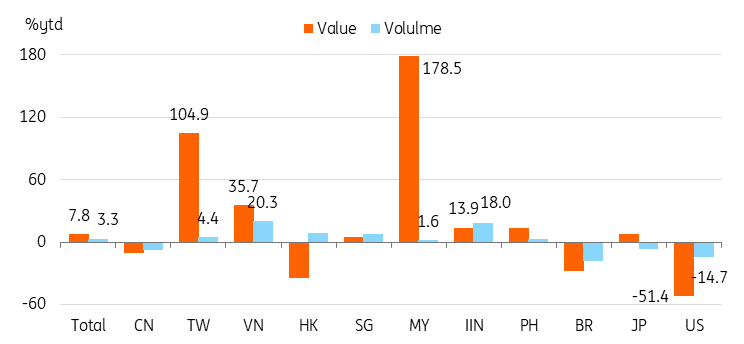

然而,美国总统特朗普可能施加的关税对韩国出口构成了重大威胁。韩国向美国的芯片出口占总芯片出口的7%。与此同时,中国仍然是韩国芯片出口的最大目的地,占比30%。因此,对中国技术出口的更严格禁令可能对韩国出口产生负面影响。我们已经看到,2025年上半年对中国的芯片出口大幅下降(按价值下降10.6%,按量下降7.9%)。

我们还发现,对台湾、马来西亚和印度的发货显著增加。对台湾的出口增长主要反映了高端高带宽内存(HBM)芯片的出货。过去几年,全球对AI芯片的需求上升。然而,今年可能存在一些前期备货,以避免潜在的行业性关税。

随着特朗普1.0时代以来美中紧张关系的加剧,主要半导体公司越来越多地将生产基地转移到东南亚。近年来,马来西亚和越南已成为半导体后端处理的重要全球中心,而印度也吸引了全球的芯片制造投资。

考虑到全球半导体供应链的复杂性,特朗普政府可能对芯片施加的关税——不仅对韩国,而且对如台湾等其他主要市场——预计将对韩国出口产生重大影响。

尽管如此,我们对芯片出口保持审慎乐观。虽然目前具体细节有限,但美国已表明对与芯片相关的关税采取略微灵活的立场。例如,来自欧盟的芯片制造设备豁免于行业性关税,而日本也已表示可能降低对芯片及相关设备的关税。

为了在AI技术上取得进展,美国可能需要进口更多半导体芯片,直到建立起国内生产能力。这个过程可能需要一些时间。因此,主要芯片制造商可能会被迫在美国建立生产设施,以满足正在进行的贸易谈判要求。这也是美韩贸易协议的一部分。

来源:KITA

汽车及汽车零部件代表韩国第二大出口类别,占总出口的13%。韩国汽车出口高度集中在美国市场,几乎50%的汽车及零部件出口到美国。

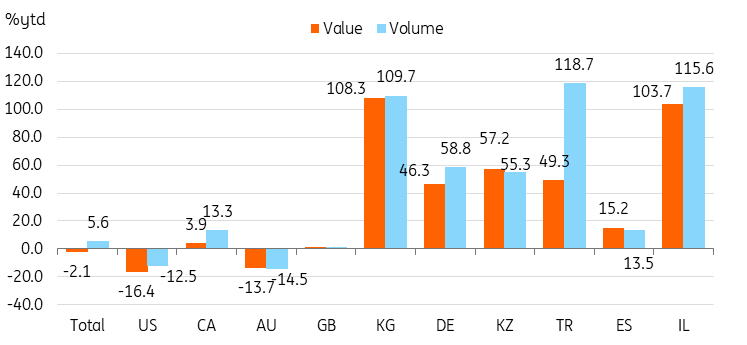

汽车出口总值下降了2.1%,但按量增长了5.6%。汽车出口的下降主要集中在美国和澳大利亚这两个主要市场。而对欧洲和中亚的出口稳健上升。对美国的出口按价值下降了16.4%,按量下降了12.5%,这可能与关税有关。

来源:KITA

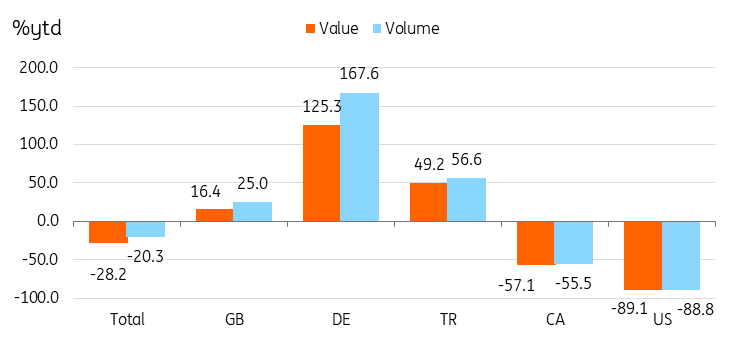

狭义上看,电动车的出口情况显示,对美国的电动车出口按价值下降了89.1%,按量下降了88.8%;对加拿大的出口分别下降了57.1%和55.5%。美国(按价值下降89.1%,按量下降88.8%)和加拿大(按价值下降57.1%,按量下降55.5%)的出口降幅尤其显著。关税是一个主要因素,但美国本土生产的增加(如现代在乔治亚州的新工厂)以及电动车税收优惠的结束也在产生影响。

韩国汽车制造商最近增加了生产能力,但其在美国的生产能力相比其他全球竞争对手仍较低。这使它们在关税变化面前更加脆弱。

据行业报告显示,超过55%的在美国销售的丰田汽车是本土生产的,而现代的这一数字不足40%。此外,小型和中型SUV及混合动力车市场Price竞争激烈,如果韩国汽车的关税高于日本和欧盟协商达成的15%税率,可能特别受到影响。在这种情况下,韩国汽车出口可能面临进一步的竞争劣势。

来源:KITA

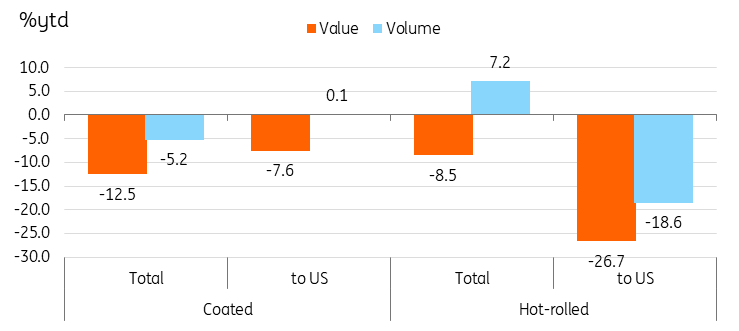

近年来,钢铁出口一直低迷,这主要是由于全球需求疲软、中国产能过剩以及韩国产品竞争力下降,而不仅仅是关税的问题。在上半年,涂层钢和热轧钢的出口价值不仅对美国下降,也在其他国际市场中出现下滑。从产品分段来看,涂层钢受到关税的影响似乎比热轧钢要小。

美国对钢铁和铝产品征收50%的关税,以保护国内产业。尽管进口商品在价格上竞争力不足,但有限的国内供应最终会将成本转嫁给美国消费者和企业。

来源:KITA

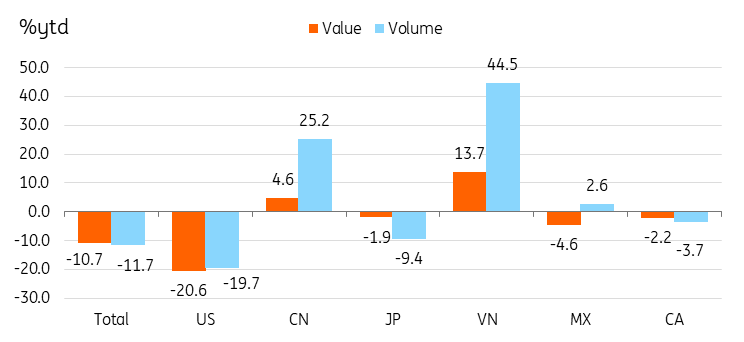

家用电器对价格变化更为敏感,可以作为消费需求的指标。家用电器的出口按价值下降了10.7%,按量下降了11.7%。与2024年出口相比,2024年值增长了0.4%,量增长了4.1%,我们看到2025年上半年经历了巨大的变化。对美国的出口按价值下降了20.6%,按量下降了19.7%。对墨西哥和加拿大的出口也出现下降,部分原因是因转口至美国以及因关税造成的消费者支出减弱。随着关税不确定性的减轻,家用电器的轻微反弹是可以预期的,但美洲市场的需求疲软可能限制了增长。

来源:KITA

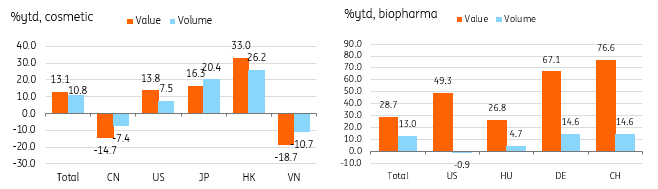

韩国医疗产品出口稳步增长。虽然其在总出口中的份额约为2%,但该行业已显示出显著增长,并具有进一步发展的强大潜力。生物制药的出口按价值增长28.7%,按量增长13.0%,而化妆品的出口也按价值增长了13.1%,按量增长了10.8%。生物制药产品主要运往欧洲,而化妆品尽管对中国的出口下降,但仍实现增长,占总国内出口的25%。

关税的豁免应当带来更好的结果,但这也与更加多样化的出口目的地和降低对美国和中国的依赖性有关。然而,特朗普将很快宣布对药品的关税,这可能在2025年下半年面临强劲的逆风,具体情况取决于条款。

来源:KITA

我们预计韩国将在8月1日前与美国达成协议。基准已在与欧盟和日本的交易中设定为15%。因此,如果韩国面临高于15%的关税,这将在短期内导致市场的巨大失望。随着对等关税的实施,各行业的关税也将受到密切关注。汽车和半导体的关税将是最敏感的领域。

预计韩国可能也面临以15%作为基本案例的对等关税。对此,韩国计划增强在美国的船舶投资,增加美国商品的进口,包括能源和农业领域的产品。虽然贸易协议可能减轻韩国出口商的不确定性,但关税对贸易的影响仍应保持负面。这是因为高出口集中在价格敏感的产品上,并且对美国的出口依赖性很高。

我们看到上半年净出口产生了积极贡献,但我们认为这一情况即将改变。预计在下半年,得益于宽松的宏观政策,国内需求将占主导地位。尽管出口疲软,我们预计在现金支付和政府支出增加的支持下,经济增长动能将在下半年回升。我们认为,韩国银行也会通过降息来支持经济增长。我们预计10月份将降息25个基点,但这取决于韩国银行如何评估贸易影响并监测房市趋势。然而,如果贸易协议对韩国的影响比对其他竞争对手更为敌对,这可能促使韩国银行更快降息。

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小... 日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日...

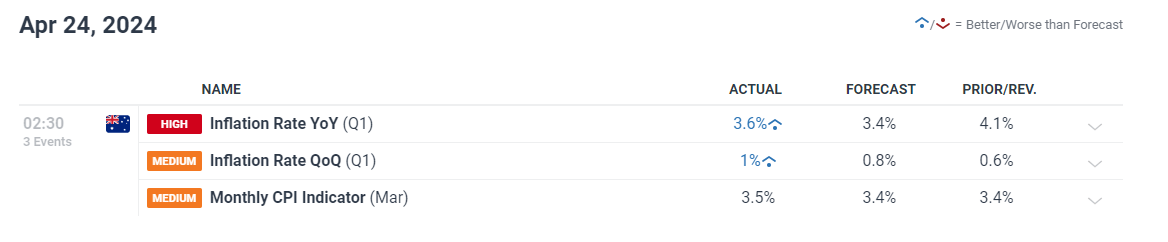

日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日... 澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...