今天我们在美国收到了信息过载--十月个人收入和支出、核心个人消费支出指数、耐用品订单、贸易差额、待售住房交易、库存以及每周失业救济申请。

今天的重要新闻本应该是核心个人消费支出指数,但看看头条新闻和收件箱里的新闻简报——大约90%都包含“关税”这个词。

当前的数据可能最终会被期待的数据抛在后头。高盛估计对来自加拿大、墨西哥和中国的美国进口征收25%关税将影响所有美国进口的超过43%。是的,这将增加税收收入,而且很多,大约占GDP的1%——但这也会导致核心个人消费支出指数增加0.9%。这是假设关税税率提高8.6%时的情况。如果提高更多,通胀也会随之上升。

正如昨天提到的,核心个人消费支出指数在9月同比上涨了2.7%,与8月持平,而这次的预测是略微上升至2.8%,尽管Trading Economics预测为2.8%。我们不得不准备好接受通常看到的报价方法的差异,包括同比、3个月和6个月平均值以及超级核心。

最大的问题是2年和10年期收益率会怎么走?我们无法忽视关税的通胀效应,那为什么收益率仍在下降?路透社将其归因于本周的良好拍卖表现、TreasSec提名的延续和休战协定对油价的影响。此外,我们还要补充,市场不愿承认我们正处于灾难的边缘。

矛盾的可能性集中在美联储会议记录上,表明12月降息是适当的——但随后联邦基金利率就会触底。

美国国库利率曲线的相关性是外汇决策的关键。我们已经看到美国和日本之间差距的缩小,同时怀疑上田先生即将进行一次加息,或者至少是鹰派讲话。日本在低语里喃喃自语,但很少有西方人会留心。在一个逻辑世界中,通胀上升的威胁“应该”会推动收益率回升,随之而来的是美元。

今天另一个值得关注的故事是--美元/日元逆势转向在图表上变得越来越明显。这是完全基于本能和情绪,与日本数据或其他因素无关,只有利率差缩小的微弱预期,以及日本可能不会对特朗普的霸凌无所作为。迄今为止,特朗普并没有点名批评日本。但就像欧洲人焦虑不安一样,日本知道过去曾是被当作目标,并不会坐视不理。

欧洲央行 12月12日。

美联储 12月18日。

英国央行 12月19日。

日本银行 12月19日。

美元表现参差不齐,对一些货币(尤其是加元)走高,对另一些货币(包括欧元和日元)走低。这提醒我们“美元”并非一种单一的东西。尽管如此,局势混乱,很难确定“情绪”,因为各种因素交织在一起。每一个决定因素都在起作用——经济、制度(主要是央行)和政治。

明天是美国的假日,变成了4天的周末,尽管周五市场开放(并提前收盘)。到那时,所有人都将结束11月的交易,各类交易可能会变得很少。令人担忧的是,中国或其他国家可能会搞出一些令周一开盘时产生差距的突发事件。

“其他国家”肯定指的是特朗普,他无法忍受四整天不受关注。

我们继续预计收益率将稳定并在即将出台政策的通胀影响下回升,带动美元走高。但这可能不会立即实现。还有很多干扰将会出现。

有趣的小插曲:想象一下,《纽约时报》头版头条报道与中国的货币战。对于不了解的人来说,《纽约时报》几乎算不上经济和金融领域的首选地。但这是一篇不错的文章。“让中国人民币对美元贬值是对关税的一种行之有效的应对方法。一种低廉的人民币会使中国的出口对海外买家来说更加具有竞争力,缓解特朗普关税对中国竞争力造成的损失。北京在2018年和2019年这么做了,当时特朗普在第一个任期内实施关税。

一种贬值的货币可以在很大程度上抵消关税的影响。但是一种疲软的货币会导致资本外流,并削弱消费者信心,尤其是在房地产繁荣后,那段时间抹去了中产阶级大量的储蓄。同时,无论在国内还是国外,没有人相信政府坚称维持货币“稳定均衡”水平。

此外,中国还有各种变通方式,包括将产品在海外组装以掩盖其原产地等技巧,还有其他伎俩,包括海关放行的小批次货物和直接谎报信息。对美国的出口并没有减少。从Trading Economics得到的最佳数据是,2016年(特朗普首次当选的那年)从3860亿美元增加到2022年的5830亿美元。2023年的数据一直更新到2024年11月,因此这是一个数据报告速度较慢的系列。

趣闻:特朗普的“美国优先”的含义首先是去全球化。它有许多不利之处。首先,美国投资者和制造商开发替代品的能力和意愿十分可疑。这是因为土地、劳动力和资本的成本太高,无法以与外国生产商竞争的价格生产像牙签和袜子这样的物品。美国甚至正在外包一些工作,比如AI标注和臭名昭著的呼叫中心。显而易见,美国劳动力短缺意味着美国无法与低成本单元的外国生产商竞争。

这一点一直如此。要把生产从国外转移到美国,需要极大的努力、大量补贴、严格监管,以及足够的时间。以日本汽车进口为例。日本汽车公司花了20多年将生产转移到美国。年轻人应该去找一部1986年的电影《GungHo》,由迈克尔·基顿主演。

再看看我们进口的琳琅满目的商品(https://tradingeconomics.com/united-states/imports-by-category)。其中一些商品质量太高(且基于专有设计),以至于美国无法在竞争中获利。有些东西在这里根本买不到,比如著名的中国稀土,或者因环保法规而无法承受的商品。让其他国家毁掉他们的环境好了。

其次,美国对农产品的出口可能“只”占总出口的约20%,但对与重要国家(如中国,也包括墨西哥和加拿大)的贸易很关键。还记得第一个特朗普政府的大豆风波吗?他对中国商品征收关税,中国以大幅减少大豆购买作出报复。然后特朗普谈成了一笔他认为对中国购买数亿美元其他美国出口商品的交易。最后,美国不得不为失去的中国销售给大豆农民提供补贴,并且中国从未购买约3000亿美元左右的美国商品。特朗普在谈判中表现得很糟糕,至少在那些不易被愚弄或轻易被霸凌的人身上。

第三,对美国出口者来说,他们用美元收益购买美国资产,主要是美国政府债券。再次强调,外国人持有美国主权债务的比例可能“只”是22-25%,但这一数额意味着数万亿美元(https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shla2023r.pdf)。如果外国出口商因关税而失去大量美国销售,他们将停止购买美国国债。谁来取代他们?一种选择是美国投资者,如果收益率足够高,他们将从实物资产和股票中提取资金。关税意味着不仅美国消费者面临通货膨胀,而且收益率也会上升。

更高的收益率意味着更高的债务成本,而截至2024年第四季度,债务服务成本已经超过了国防预算的支出。对那些宣扬保守价值观的人来说,这是无法容忍的,尽管几十年来一直是“虚有其表”。唯一一个减少赤字的总统是克林顿,而不是共和党人。

第二个影响是抵押贷款利率,与10年期收益率高度相关,再次上升。住房市场现在已经走到了生命周期的尽头。不可承受的住房价格带来的连锁效应是劳动力流动性进一步下滑,而这曾是美国独有的劳动力市场重要因素。缺乏劳动力流动性意味着在高成本住房区出现劳动力短缺——和工资上涨。与其说工资上涨只在某些地区产生影响,不如说工资上涨会在所有地方带来某个百分比的通货膨胀。美国不会经历像欧洲和脱欧后英国出现的工资推动通货膨胀的情况的态势可能即将结束。

现在再加上移民工人的流失,不仅是在农产品采摘和肉类加工等环节,而且在许多供应链的各个环节,包括建筑、家居维修如屋顶以及许多运输和仓储工作。认为所有被解雇的美国政府官员都会转行成为油漆工是不明智的,就像失业的工厂工人并不都成为计算机软件程序员那样。美国劳动力市场的某些重组正在计划中。

“美国优先”是一种破坏性的立场,这还没有涉及像北约和其他联盟这样的外交事务,其中一些涉及国家安全(AUKUS)和一些涉及经济(北美自由贸易协定)。

总体来说,我们还不知道这些变化是否会让美国陷入衰退。我们可以想象,美国经济的一个重要组成部分将被剥夺。在美元水平方面,总体效果不是积极的。高收益率和高风险意味着美元流入,但低增长与住房市场/劳动力市场的动荡表明美元将承受较大压力。

在经济学101的辉煌时代,美国的贸易逆差将导致货币贬值。美国优先不能改善这种情况,甚至几乎没有改进空间。旧有的模式正在回归--低增长、高通胀、贸易逆差--货币贬值。唯一能挽救美元的,是储备货币地位。但是,大持有美国国债的大国已经寻找替代方案几十年了,我们不能指望储备货币地位继续享受法国所谓的“特殊特权”。

从长远来看,这是美元衰落的第一步。眼前的唯一解决方法是人工智能和其他高科技产品和服务,假设美国能够保持领先地位,而中国在铁轨上紧随其后。

读者须知:本周四是美国的国定假日。本周四或周五没有任何报道。

本文摘自《洛克菲勒早间简报》,该简报要更加庞大(大约10页)。该简报已经连续发布超过25年,代表着经验丰富的分析和洞察力。该报告提供深入背景,并非旨在指导外汇交易。洛

美元疲软推动了GBP/USD的上涨。富时100指数目前得到支...

美元疲软推动了GBP/USD的上涨。富时100指数目前得到支... 今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等...

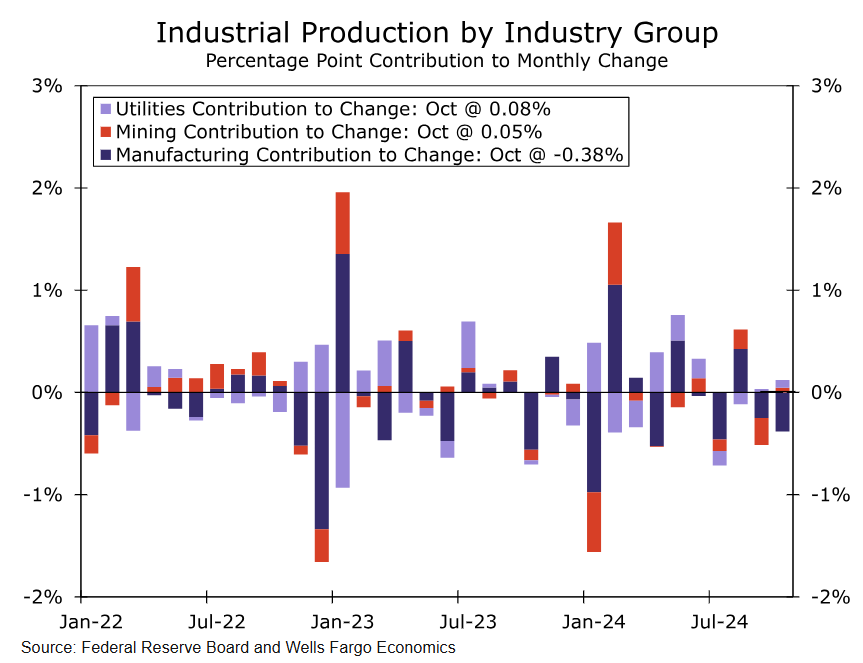

今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等... 对于工业生产,那一天的前景并不明朗。共识预期是10月份将下降...

对于工业生产,那一天的前景并不明朗。共识预期是10月份将下降... 英镑/美元、欧元/美元价格、分析和图表本周将公布JOLTs、...

英镑/美元、欧元/美元价格、分析和图表本周将公布JOLTs、...