在美国,今天是感恩节,市场相当平静。这不太可能是新的趋势出现的日子。人们关注的焦点主要在美元未来的走势、股市的涨势是否会扩大到2025年的欧洲以及全球利率在未来几个月是否会继续下降。

在利率方面,市场仍然乐观地认为利率将进一步下降。目前有70%的概率表明联邦储备系统将在12月份再次降息,一周前仅有55%的降息几率。10月份PCE通胀率的上升预计不会使联邦储备系统放缓他们逐渐降息的步伐。这意味着不会出现进一步的50bp降息,但如果联储在下个月按计划降息,可能会有两次进一步的降息。

市场对于欧洲央行在12月12日会议上是否降息25个基点还是50个基点意见不一。目前市场预定已经有38个基点的降息计划,这较上周的47个基点有所下降,这是由于德国欧洲央行行长的一些言论。她表示,由于持续通胀,银行将需要谨慎对待未来的降息。尽管欧元区的工资增长保持强劲,但11月份各成员国的最新通胀数据较为疲弱。德国整体通胀从2.3%下降至2.2%,月度通胀率下降0.2%。德国通胀率在11月份也下滑了0.7%,全年通胀率从2.6%下降至2.4%。西班牙的通胀率被视为通货区的领先指标,基本符合预期。欧盟的调和通胀率为2.4%,然而月度通胀率保持平稳。核心通胀率低于预期的2.4%,较10月份的2.5%有所下降。这意味着欧洲央行应该坚持其降息周期。目前在欧元区已经有5次以上的降息预期,然而,如果增长保持疲弱,我们认为为了刺激经济,欧洲央行可能不得不采取宽松姿态,进一步降息至1.5%。

欧洲央行关注的一个主要问题是当选总统特朗普的关税政策。欧盟在他最近社交媒体发布的关税帖文中被遗漏。然而,威胁仍然笼罩着。特朗普明确将社会问题与关税挂钩,包括将非法移民与对墨西哥商品征收关税联系起来。周四,与墨西哥总统举行的会谈似乎为确保美国与墨西哥边界安全迈出了一步,墨西哥比索开始恢复。

在特朗普第二任期下的新世界秩序下,货币将根据其领导人与特朗普和美国关系的强弱做出反应。过去,在特朗普第一任期期间,由于其政策,货币在外汇市场上普遍走软,出现了趋势。然而,此次情况并不明朗,弱势货币实际上是否会帮助那些最容易受到特朗普关税威胁的国家。如果美国重新回流并专注于国内生产模式,那么全球贸易将发生根本性变化。如果美国贸易赤字收窄,甚至出现顺差,这很可能在这个十年的发展过程中对欧洲、加拿大、墨西哥和中国的经济造成更大的痛苦。除日元外,11月迄今为止,所有货币都对美元走软,USD是G10货币中今年迄今表现最强的。同时,预计美国明年仍将是增长最强劲的国家。在特朗普作为总统第二任期的计划中,货币走弱与GDP增长率的联系已被打破。

关于股市回报的最后一点。今年美国的表现突出。富时100指数上涨了7%,欧洲斯托克50指数上涨了超过5%,标普500指数上涨了超过25%。标普500指数的表现令人瞩目,将其他国家远远甩在后面。但2025年呢?市场预计未来12个月标普500指数的每股收益将增长超过10%,而富时100指数为3.5%,欧洲斯托克50指数不到1%。英国和欧洲公司的每股收益增长预计也受到特朗普总统预期的关税和复杂性的影响,因此这些估值可能会发生变化,但这些数据突显了美国与其他地区的盈利预期之间的巨大差距。

美国股市非常昂贵,英国和欧洲可能会有更划算的股票,然而,当美国的增长预期远高于大西洋彼岸时,可能不会吸引一大波投资者抛售美国股票而选择英国或欧洲指数。因此,除非未来几个月出现较大的盈利失望,美国很可能在2025年保持强劲地位。

来源: XTB and Bloomberg

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

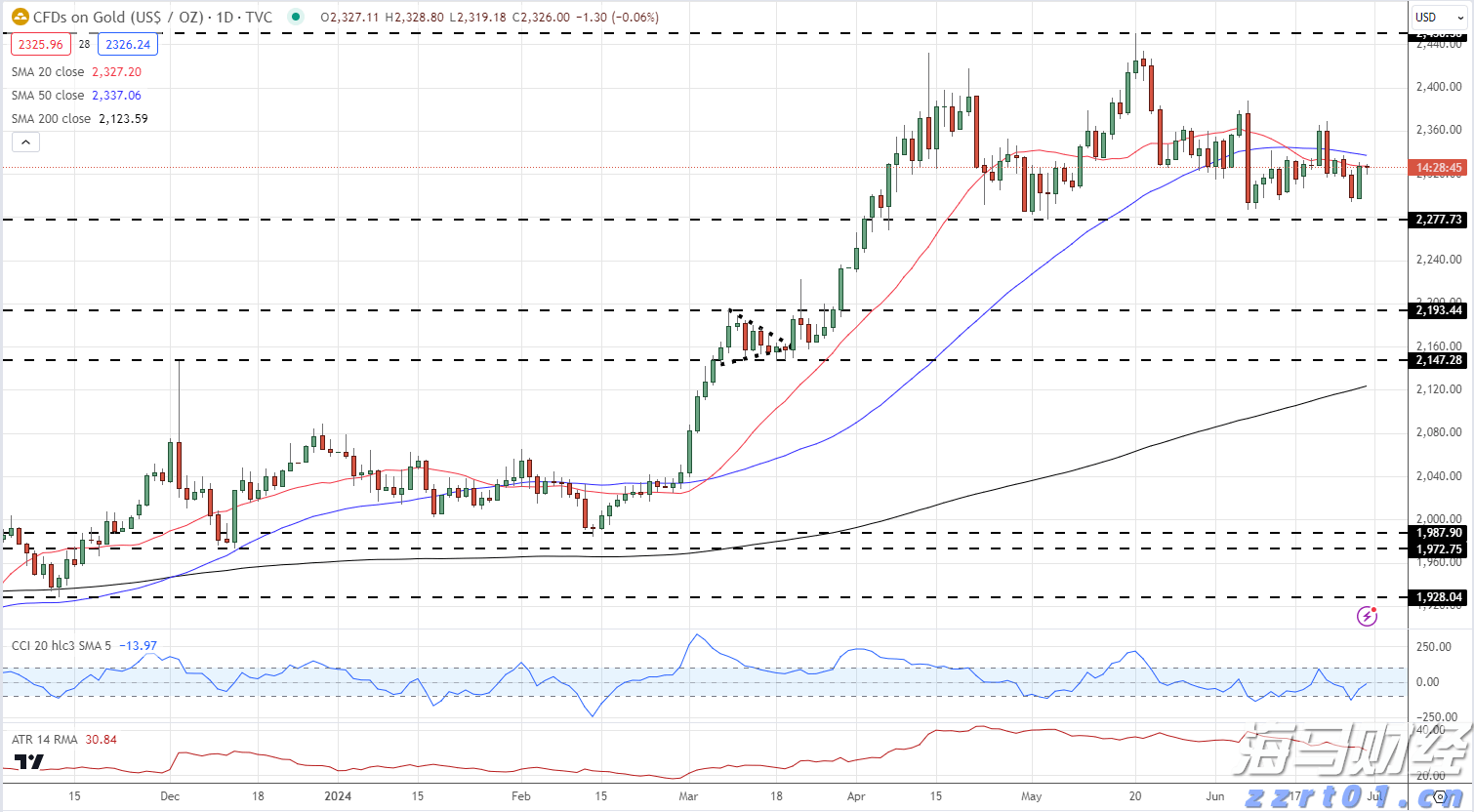

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

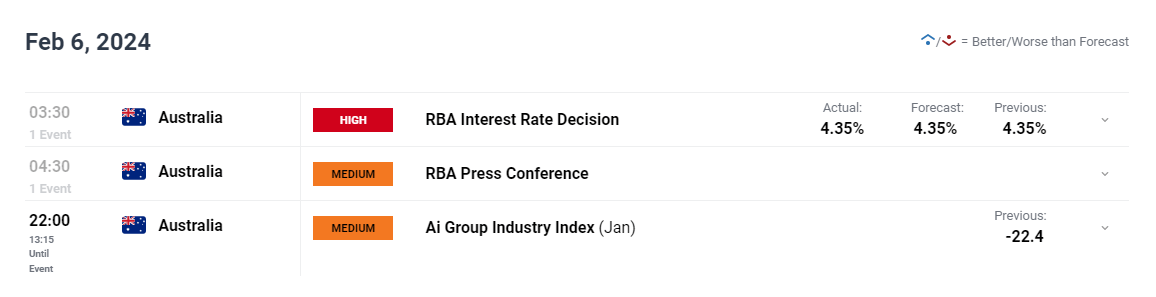

澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元...

澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元... 黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:...

黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:... 英国富时100指数在周三英国预算公布后跌破关键支撑位8,18...

英国富时100指数在周三英国预算公布后跌破关键支撑位8,18... 欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...