正如我们下文中所详述的,增长过强,通胀过顽固,劳动力市场较软但并未崩溃,这些因素将阻止美联储在一段时间内降息。

昨天,亚特兰大联储发布的第四季度GDPNow数据为2.7%,高于上周的2.4%。实际个人消费和更好的出口功不可没,负面投资较小。我们将在星期四收到另一个预测。

然而,支撑美元重新上扬的重大因素可能是美国国债收益率整体上升。路透社的Dolan提供了优雅的解释:

“带动全球政府借款成本上升,新年美国长期国债收益率的急剧上升在债券市场上重现已久的风险溢价,因财政政策和利率担忧而显著增加。”

“纽约联邦储备银行对于被视为投资者持有长期国债直至到期而非滚动短期债券持有的补偿——10年期‘期限风险溢价’本周首次超过了50个基点,自2014年以来首次达到此水平。”

“部分原因是因为长期通胀预期和债务供应的不确定性,以及即将上台的美国政府打算降税、限制移民和加征关税,30年期国债收益率周二达到自2023年以来的最高水平,而10年期收益率接近9个月来的最高水平。”

“几乎达到64个基点的2到30年期收益率曲线间隔在周三达到了自2022年3月联邦开始加息以来的最大差距。由于本周最新的大规模国债发行被提前进行到星期四的市场假期和背景中高季节性公司债券发行,后者将于今天晚些时候拍卖22亿美元的30年期‘长期债券’。”

“债券市场焦虑的更为直接原因——浪涌使股市再次受挫的原因,来自一周以来持续‘炙手可热’的经济数据发布——增加了对未来美联储降息的担忧,因为人们正在解读即将上台的特朗普总统的经济政策。”

我们曾提到美元的下行修正是由于其被大幅超买,尽管利差不总是每分每秒都能作为最主要的外汇影响因素。那么,当像昨天和隔夜一样,美国收益率升至历史高位时,情况就会改变。这表示债券维吉兰特们正在全力行动,并正在四处搜寻要投“标枪”的目标(包括可能是股市)。

在经历了仅两三天时间的全新修正之后,失败的情况可能正在发生。可能的目标包括1.0258的B带底部,1.0223的先前低点,以及(呃)1.0188的线性回归通道底部。我们怀疑不会走到那么远,而且由于纽约正在刚刚开始的这段时间内,我们在小时图上看到一些喘息的迹象。

长期思考:正如许多人长期怀疑的那样,通胀不会达到中央银行设定的2%目标。正如一些分析师所说,中央银行可以接受这种状况,因为经济衰退更糟。这意味着“最后一公里”可能永远不会被覆盖,至少在这轮周期中不会。

在美国,除食品、能源和住房折扣外的坚挺物价指数几乎从2022年6月的最高点7.33%一直没有走近2%。查看来自FRED的图表。

毋庸置疑,“坚挺”这一概念是指通胀显示出的巨大滞后性,但同样重要的是要注意,利率仅是决定通胀的全部因素中的一小部分。美联储希望将劳动力作为除利率和供应问题外的另一个重要因素,并在实践中,劳动力成本占总成本的20-35%,服务业中的比例更高。

这给了美联储两个重大问题。首先是承认即使在最佳情况下通胀也不会达到2%。这主要是由于劳动力成本是所有中最顽固的一项——在劳动力短缺期间削减工资几乎不可能,而这适用于劳动力供应大量的领域—如肉类加工、农业、建筑。

而且,情况变得更糟,而不是更好,特朗普的政策下。即使没有受关税影响的商品供应链成本也会上升,就像在新冠肺炎期间我们抱怨的那样。受关税影响的商品有可能从画面中消失,包括奢侈品,尤其是当国内生产甚至不存在且需要数年时间来发展时。

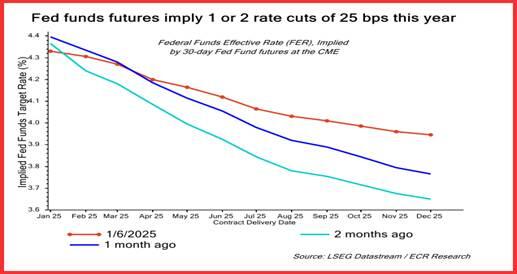

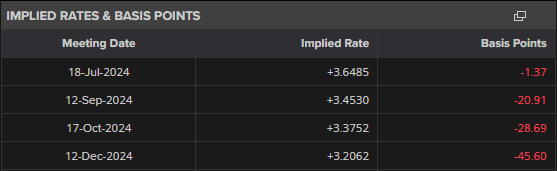

因此,问题是“联储何时承认这些情况?”尽管其可靠性不高,CME FedWatch工具具有一定说明性。只有到了六月,联邦基金的多数投注才超过50%支持单次降息。对于未发生变化的人,他们在1月有90.9%的投注,三月56.4%,五月46.4%。即使在五月,54%的人支持不降息。ING经济学写到“只有35bp是定价,首次降息直至7月完全没有打折。风险在于一份更强劲的就业数据以及下周再次出现0.3%的月度核心CPI数据,可能导致这种调整进一步减少。”

ECR研究提供了一份精彩的图表,展示了美联储加息预期的演变。这是不是来自美国视角的一流经济学。

的确,更高且持续时间更长。与此同时,经济学家们坚守对欧洲央行进行四次降息的预期。在昨天发布欧元区通胀数据之前,对72位欧洲经济学家进行了FT调查,其中有将近一半(46%)表示欧洲央行反应过慢——降息太慢。尽管欧洲央行自六月以来从4%削减至3%了4次,但情况如此。

预计欧元区增长远不如美国,“分析师预计增长的分歧将导致欧元区年底的利率比美国借贷成本低得多。”一个障碍是与美联邦的进展比起来进展缓慢,但即便如此,“大多数经济学家相信欧洲央行将在2025年继续按照目前的降息轨迹行事,将押存准备金利率再削减一个百分点至2%。所有受访经济学家中只有19%预计欧洲央行将在2026年继续降息。”

考虑到欧元区通胀从2.2%上升至2.4%,且失业率保持稳定在6.3%(意味劳动力短缺)的情况下,FT最好再次进行调查。如果我们假设欧洲央行按照预期的降息时间表进行,即使推后到年底,这也将意味着对3%通胀的接受而非2%如以上所指出。

只能得出一个结论—美元多头们回来了。如此或持续多久?到了年中之后,我们将开始看到特朗普及其走狗们制定的任何愚蠢政策的后果。一致看法是这些政策将最初推动经济高速增长(减税、补贴),但随后可能导致美国经济在2025年第三季度左右进入低增长/接近衰退状态,这将导致随着那些联邦基金降息的可能性更为明确,债券收益率将下降。因此,在最高达到5%后,10年期收益率可能回落至3.5-4%,而更敏感的2年期可达到3%。这将再次对美元造成冲击。

在我们有时会看到的奇怪结果中之一,欧元区财政政策的相对稳定可能会对其有利。条约规定不允许更多的赤字支出,法国等不止一个国家被警告必须削减支出。尽管这在刺激增长方面似乎是个负面因素,但对那些寻求摆脱美国那种波动的长期投资者来说却是一个积极因素。这并不排除发生大幅的股市调整的可能性。

总而言之,我们将在三至六月看到美国收益率的峰值,然后在夏季低迷时期以滞胀形势成为定论(拉里·萨默斯将正确,就像一停表一样),并在八月/九月开始看到美联储加息。峰值即将到来。

三思:另外,现实情况中,地缘政治风险是当前首要风险,且正在上升。特朗普似乎是最大的风险制造者,威胁入侵并占领巴拿马运河和格陵兰岛,但那只是空谈。在其他地方,德国、法国和加拿大都面临真正的问题。同样韩国也是如此。台湾处于中国和美国的控制之下。乌克兰受特朗普,或者他认为是这样。以色列/非以色列派系和国家间的外交正在走入僵局。

而且,现在的新世界中,枪炮和坦克已不再是武器,而是网络攻击。我们在康涅狄格州(第二富裕州)经历了许多次停电,我们最担心的是一系列网络攻击摧毁了美国电网。幸运的是,电网并非完全互连,但令人惊讶的是敌人可以感染社交媒体,而且至今还未袭击电力网。Generac股票上涨了30%,所以我们这种担忧并非本身有。

值得注意的是,对石油和天然气短缺的担忧似乎已经从舞台上消失,尽管我们最近看到了相当大的涨幅(从9月10日的69.10美元上涨至昨天的77.07美元)。我们相当经常阅读关于石油的报告,但对价格变动的“原因”说实话并不可信。我们怀疑除非他们从石油输出国组织或美国石油协会获得热点新闻,否则石油交易员是不知道的。今天美国WTI原油价格达到自7月以来的最高水平,因美国API报告显示上周原油供应减少,俄罗斯和石油输出国组织的供应也略有下降。

从石油的宏观角度来看,我们可以指出许多经济体(尤其是欧洲)经济增长缓慢,加上美国产量的大幅增加,这削弱了OPEC削减产量的努力。

然后是中国。自恒大及房地产部门的整体崩溃以来,中国一直在努力恢复增长,更不用说提升国内信心了。但押注反对中国是不明智的。不仅是因为中国太大以至于不可能崩盘,而且中国人对资本主义的理解比大多数西方人都要透彻。他们会想出办法的。在看到货币刺激未能改变其观念之后,另一种方法即将出现——财政手段。使中国消费者停止过度储蓄并至少稍微增加消费是正确的做法。在看到储蓄在房地产市场上蒸发后,普通百姓开始恐慌。一个表现出对他们处境关切的政府可能会得到解决。

请注意,这种做法在1990年代日本并没有奏效。政府发放现金,大部分被存下来—并未花掉。这是凯恩斯所说“推拉无效”的情形。

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... 在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在...

在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在... 特朗普当选美国第47任总统后,作为避风港的交易被解除,导致现...

特朗普当选美国第47任总统后,作为避风港的交易被解除,导致现... 英镑即将进入衰退,英股FTSE 100下跌,德股DAX 40...

英镑即将进入衰退,英股FTSE 100下跌,德股DAX 40...