总览:美元对大部分G10货币走强,但总体态势趋于稳定。特朗普将于周一就职,而美国市场因马丁·路德·金节日而休市。投资者、企业和外国国家已经在"第一天"上受到了警告。与此同时,日元回吐了昨日的涨幅,市场预期日本央行将在下周末加息。英国的零售销售数据成为系列疲软数据的压舱石。吉尔特债券市场本周止跌回升,但英镑仍然脆弱。中国第四季度GDP略高于预期,但很少有人对这些数据给予太多信任。

亚太地区的股市今天呈现分化走势,但MSCI地区指数实现了本年度首次周线收益。欧洲Stoxx 600继续第三个交易日上涨,并正在收官第四个周线上涨。它正接近去年九月份的历史新高水平。美国指数期货也呈现坚挺态势。债券市场也在交易中走强。欧洲基准债券收益率今日下跌1-4个基点。美国十年期国债收益率跌破4.60%。本周曾一度升至4.80%。黄金走软,固守本周小幅上涨,实现了第三周连涨。2月份的WTI原油价格坚挺,今天迄今交投在78.65美元至79.45美元之间。上周收于约76.60美元,这是连续第四周上涨。

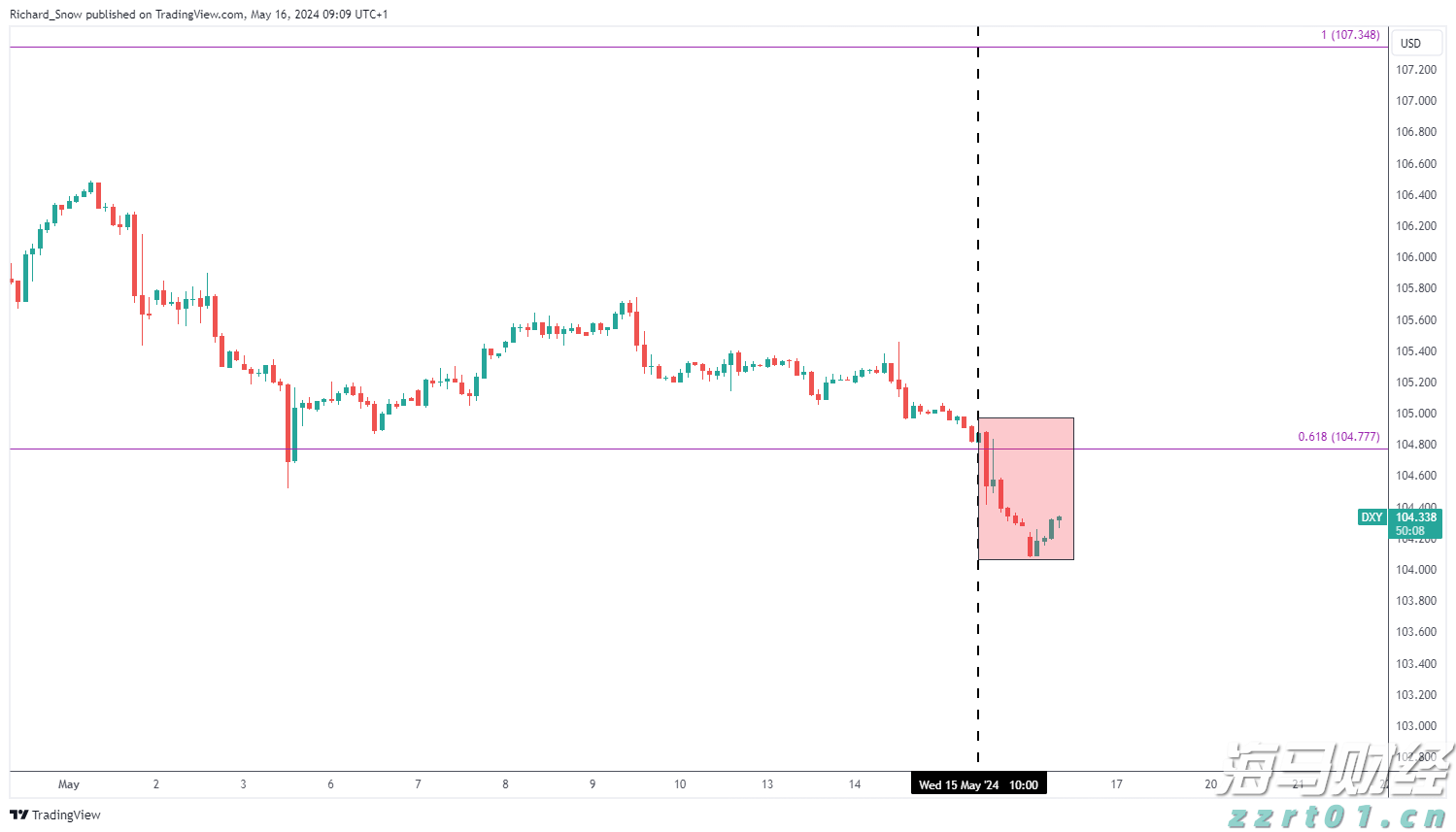

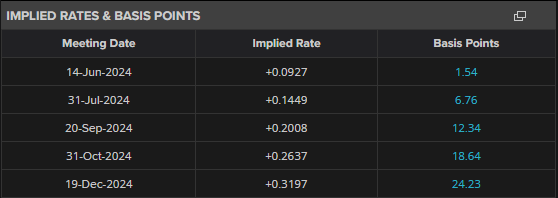

美元:美元指数昨日录得交易高点,稍稍突破了周三的高点后零售销售报告。然后价格走低,接近108.80的新低点。不过,总体趋势是稳定的。周四的低点接近108.60,美元指数20日均线今天在108.75附近。到目前为止,美元指数仍在昨日的交易区间内交投,但仍然保持稳固态势。美国市场周一因马丁·路德·金日休市,这也是总统就职日。Bessent对国会说了正确的话:关注赤字的轨迹、支持美联储的独立性,希望美元保持作为主要储备货币的地位。市场反应似乎不大。相反,美联储行长沃勒的讲话似乎延续了他的鸽派斗争,市场逐渐将下一轮降息推迟到了2026年,此前在美国就业数据公布后曾一度没有完全折算到2026年,现在几乎回到了6月份(约98%)。上周末末约为75%。本周的PPI和CPI帮助形成了一个中间观点,即核心PCE通胀者可能从2.4%加速至2.6%,而核心部分看起来将稳定在2.8%。今天的住房开工和工业生产是塑造第四季度GDP预估的最后重要实体数据,将于1月30日报告,恰好在FOMC会议结束的第二天。预估值一直在上升,目前似乎约为3%。

欧元:欧元上周收于约1.0245美元,结束了为期六周的下跌。今天的收盘价格若站上这一水平,将标志着自去年九月底以来第三次周线上涨。在本周初触及略低于1.0180美元的两年新低后,价格行动的稳定使得技术走势仍然脆弱。动量指标没有呈现上涨趋势,而沽空应策略依然被认为是首选。欧元在特朗普就职后也显得脆弱。然而,很多消息已经被市场所消化,我们注意到美国对德国的两年期溢价已经连续第四周下滑。目前这一溢价在大约200个基点左右,自从美联储在11月7日进行降息以来就没有见过这样的情况,当天也是欧元创下最近高点的日子。

人民币:美元继续挤压在允许在岸人民币交易2%浮动幅度的上限处。中国人民银行通过设定中间价控制这一浮动范围。近日中间价未发生大幅变动,人民银行确保美元不会进一步升值。然而,认为人民币升值符合中国利益的看法似乎有些牵强,因此某种大规模协议,如广场协议,是有可能的。但是机会渺茫。或许只有美国人会把广场协议看成是一次让步。北京似乎认为这是日本官员的屈服导致了失去了几十年。不过,无论是强劲的还是疲软的人民币都不符合中国的利益。中国的利益在于不让美国借着美元贬值获得不对等的优势。美元继续在离岸人民币上广泛横盘交投。维持在12月31日设定的区间内(约7.3050-7.37)。由于北京密切管理汇率,对中国经济数据并不敏感。今天的中国报告显示,第四季度GDP同比增长5.4%,全年同比增长略低于5.0%。值得注意的是,中国2024年零售销售增长了3.5%,很多观察者认为中国的消耗较弱。相比之下,美国零售销售在2024年增长了3.6%,观察者称这是强劲的。12月份工业产出同比增长6.2%。房地产投资继续下降,尽管房地产销售的下滑趋势有所放缓,而房价(新房和二手房)进一步下跌。受调查的失业率从5.0%上升至5.1%。

日元:美元今天早些时候首次跌破155日元,为一个月以来的首次。市场普遍猜测日本央行将在下周末加息。然而,美元在欧洲时间已反弹至接近155.85日元。除非下周出现市场动荡(鉴于特朗普的就职及"第一天"对市场可能构成的重大影响),市场几乎完全折算了25个基点的加息。利率掉期市场不认为在今年底之前会出现下一个25个基点的加息。

英镑:英镑是G10货币中今年开年表现最糟糕的,已经贬值了约2.5%。瑞典克朗是表现第二糟糕的,贬值了0.80%。通胀较弱和数据疲弱使得英镑的下跌趋势持续了第三个交易日。自2024年第三季度结束以来,英镑已连涨三周。但本周低点触及1.2100美元,仍显脆弱,尽管债券市场的压力有所减缓。如今英镑暂时在1.2150附近得到支撑,今天以低于预期的零售销售报告为背景。稍早今天,英国报告称12月零售销售下降0.3%。彭博调查中的中值预测为增长0.4%。年同比增速为3.6%,而不是预期的4.9%。需要注意的是,与大多数其他国家不同,英国按量而非价格基础报告零售销售。市场上调升了2月6日英国央行降息的可能性,目前为90%左右,相较一周前几乎75%。

加元:加元在本周几乎没有变化。实际上,在过去的八个交易日中,美元一直围绕1月6日设定的区间(约1.4280-1.4450)波动。本周它一直保持在1.4300以上,周一逼近该区间的上限。在欧洲交易中,美元逼近了1.4400美元。在连续七个交易日幅度收窄后,美国对加拿大的两年期溢价在过去两个交易日有所扩大。目前大约为127个基点,上周收于稍高于这个水平。加元并未从2月份WTI原油价格大约每桶增加10美元的四周上涨中获得太多支撑。在各国围绕如何应对美国关税问题进行辩论之际,加拿大威胁要采取成比例的报复行动。加拿大是美国制造产品最大的买家。

澳元:澳元从周一触及2020年4月以来的最低水平(约0.6130美元)中回升。过去两个交易日未能突破0.6250美元关口。自价格触及高点以来,澳元在0.6190美元附近找到支撑。除非在北美出现重大挫折,否则澳元六周的下跌已经结束,与十年最长的下跌周期匹配。期货市场继续看好澳大利亚联储下个月降息,但约为2/3,略低于不久前超过75%的高点。有一条趋势线连接了去年9月(约0.6940美元)和11月(约0.6690美元)的高点,今天大约在0.6245美元左右,下周末结束时略高于0.6200美元。

墨西哥比索:本周墨西哥比索兑美元贬值约0.6%,属于新兴市场货币中表现最弱的之一。似乎其脆弱性尤为突出。谢因鲍姆总统提出反击措施,显示对美国新近民族主义的一种回应是加强其他国家的民族主义。墨西哥可能面临美国扩大本地化和友邻化行动的风险。今天晚些时候,谢因鲍姆有望宣布墨西哥自己的替代进口战略,尤其涉及从中国进口,这也可能影响在墨西哥运营的美国公司。昨日,美元对比索短线拉升一周,最高升至20.85比索。美元兑比索升至MXN20.9380,为2022年7月以来的最高水平。随后有所回落,初步支撑位在MXN20.80附近。

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业... 消费者物价指数(CPI)、美元和收益推动黄金价格上涨黄金突破...

消费者物价指数(CPI)、美元和收益推动黄金价格上涨黄金突破... 日本银行可能宣布将减少其债券购买。美元/日元交易者也需要关注...

日本银行可能宣布将减少其债券购买。美元/日元交易者也需要关注...