美元指数连续六周上涨走势告一段落。特朗普将于1月20日上任。投资者认为联邦储备委员会可能仅在今年削减利率一次。

美元的多周涨势最近失去了动力。在超过110.00关口创下新一轮高点后,美元指数(DXY)出现逆转,主要受到美国各类债券收益率普遍回落的拖累。

美元下跌始于12月令人失望的美国通胀数据,即消费者价格指数(CPI)。美元进一步下滑是因为周劳工市场数据和12月零售销售数据表现不及预期。这些情况重新激起市场对于美联储在今年余下时间内可能保持降息立场的希望。

联邦储备委员会官员对通胀前景及其对货币政策的影响表示谨慎乐观:

里士满联储主席托马斯·巴尔金强调,12月的通胀数据与通胀逐渐接近联储目标的趋势一致。

纽约联储主席约翰·威廉姆斯重申,未来政策决定将取决于经济数据,鉴于潜在政策转变的不确定性。

联邦储备委员克里斯·沃勒表示,通胀可能会适度放缓,以证明比预期更快地降息是合理的。

芝加哥联储主席奥斯丁·古尔斯比表示对就业市场稳定感到越来越有信心。

尽管存在乐观情绪,根据芝商所集团的FedWatch工具显示,市场认为联储在1月会议上保持利率不变的概率达到97%。

所谓的“特朗普交易”自10月以来一直是美元上涨的重要因素。投资者一直在重新评估对11月5日总统选举可能出现唐纳德·特朗普胜选的预期。

如果特朗普再次入主白宫,他的经济议程预计将聚焦于企业解禁、放宽财政政策和促进国内制造业。对进口商品征收关税很可能会显著出现,以保护美国产业并减少对外国商品的依赖。

在移民问题上,特朗普的政策仍着眼于严格执行,包括加强边境安全、收紧庇护政策,可能包括完工南部边境墙。

在外交政策上,特朗普预计将优先考虑美国的自身利益,倾向于减少对外军事介入,施压北约盟国增加国防开支,并对中国在经济和外交领域采取强硬立场。

本周美元急剧下跌,美国国债收益率也出现下挫。各期限的收益率从最近高点回落,反映了美元的普遍抛售势头。

1月20日就职典礼将是本周的重要事件,同时最终周末发布的初步采购经理指数也可能在1月28-29日联储会议前的“黑名单”时期为外汇市场带来一些波动。

在最近的110.17高点(1月13日)之后,预计DXY将遇到114.77(9月28日)关键阻力。

在下行方面,预计DXY将在107.75(1月6日)的初步支撑位、随后是55日简单移动平均线107.02和12月6日的105.42低点之前,会遇到关键的200日简单移动平均线104.67。

与此同时,只要DXY在后者的简单移动平均线上方,美元的建设性立场应该仍然不变。

DXY每日走势图

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

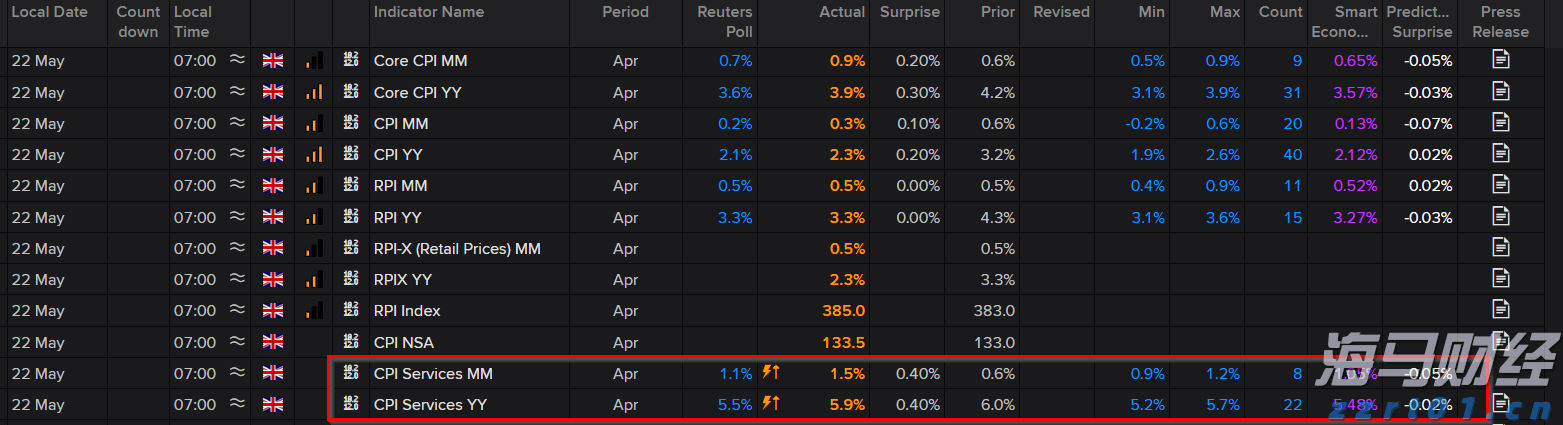

英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑...

英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑... 总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...

总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力... 黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够... NZD/JPY 自上个月以来一直在此区间内徘徊,看起来很可能...

NZD/JPY 自上个月以来一直在此区间内徘徊,看起来很可能...