尽管美元强劲,但中国央行的努力使得中国人民币自特朗普当选以来保持相对稳定。

去年11月唐纳德·特朗普的当选胜利在市场中引发了巨大震荡,拉开了美元强劲的序幕,截至撰写本文时,ICE美元指数自选举以来上涨了4.4%。这加大了对许多新兴市场货币的贬值压力,中国人民币也不例外。

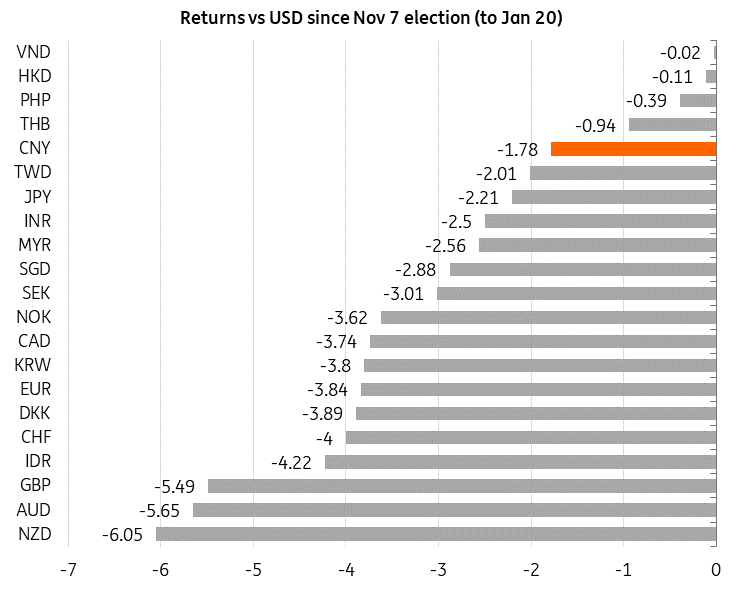

许多投资者认为中国是特朗普连任的主要输家之一,60%关税方案是主要考虑因素。市场动向似乎支持了这一观点,人民币贬值,中国股市下跌,中国国债收益率在选举后下降。鉴于当前主流对人民币贬值压力的叙事以及我们与各种市场参与者的讨论,大家很容易认为自美国大选以来人民币已经大幅下跌。

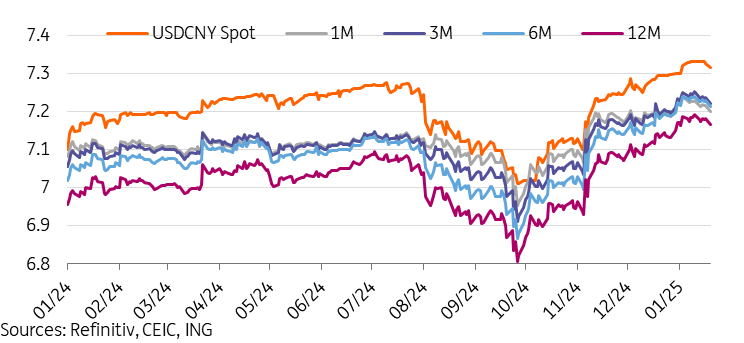

我们可以看到,人民币在11月8日以来确实贬值了-1.78%。然而,稍微放大视野,我们会发现,与大多数其他货币相比,人民币实际上表现相当不错。-1.78%的跌幅使得人民币成为我们篮子中表现最强劲的货币之一。

从中国外汇交易系统人民币指数的趋势可以证实这一点,自11月选举以来上涨了1.8%。

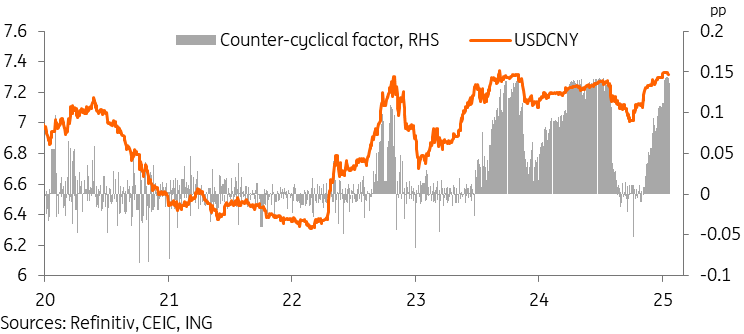

虽然市场对特朗普连任下中国前景的担忧增加,但人民币最近的表现很大程度上应归功于中国人民银行在维护货币稳定方面的持续努力。

在9月和10月的暂时休整之后,中国人民银行再次发现自己需要对抗贬值压力。

中国人民银行主要通过其每日公布的中间价(也称为中间价)来管理人民币,美元兑人民币汇率每天允许波动+/- 2%。

中间价基于前一交易日市场报价的加权平均值,但通过一个逆周期因子进行调整,这是为了抵消市场情绪驱动的周期性波动。这个逆周期因子是表达中国人民银行对人民币走势的主要机制;在中性状态下,逆周期因子应为零。

逆周期因子在1月创下新高,意味着中国人民银行强烈抵制进一步人民币贬值。市场一直在等待是否有超过7.20的中间价公布,这将是一个关键的心理障碍,因为进一步上涨将使美元兑人民币汇率超过7.35的水平,这基本上标志着自2007年以来几个周期中人民币所容忍的最弱水平。

对人民币的捍卫看起来可能会继续,至少在短期内是这样。中国人民银行表示,打算将人民币“基本稳定在合理水平”,尽管这并不意味着完全没有波动,但很可能这些努力将使今年人民币成为一个低波动性货币。

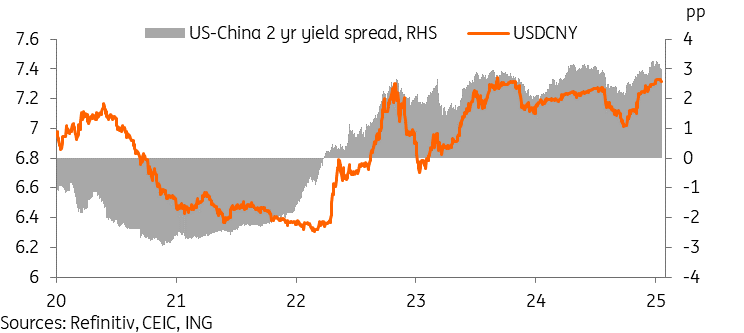

美中收益率差在过去几年与美元人民币汇率轨迹非常紧密。在去年几个月中,随着对更加鹰派的美联储和不断上升的政府债务预期,美国收益率上升,而中国收益率继续下降,导致收益率差扩大。

中国最近的最大变化是政策制定者悄悄结束了对10年期中期国债的干预,使得收益率下降速度快于预期。

此外,最近的沟通表示“适度宽松”的货币政策立场进一步意味着我们今年将看到更多中国人民银行的宽松措施。这也让收益率承压向下。

截至撰写本文时,自11月7日以来,2年和10年中国政府债券收益率分别下降了15bp和44bp,将我们偏好的2年美中收益率差扩大到约300bp,比美国大选前见的水平上升了20bp,比去年9月低点上升了90bp。我们预计这一差距在未来几个月会缩小,减少人民币的贬值压力。

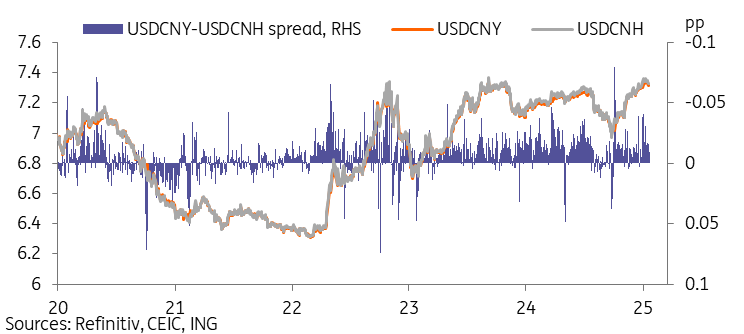

我们还关注人民币离岸价格差,它可以显示基本现货变动以外的升值或贬值压力。通常,离岸人民币和在岸人民币兑美元很快会消除任何明显的价差。然而,当存在动能时,离岸人民币往往会稍微朝着某个方向移动,因为管理得没有在岸人民币那么严格。

在去年12月底和一月初,随着人民币贬值预期加剧,人民币离岸差扩大,但仍处于相对正常范围内。

1月13日,中国人民银行宣布将大幅增加香港外汇储备,这可能为未来在离岸市场直接干预的空间打开大门。随着这些评论发布,人民币离岸价差缩小。

在最近几周中,动能出现了转变,美元兑离岸人民币在多日中实际上低于美元兑在岸人民币,除了几次单日急涨外,这是自2022年以来首次出现,这反映了离岸投资者为人民币复苏定位。

自2022年末以来,非交割远期(NDF)市场一直在暗示人民币将升值。在最近几个月中,情况并未改变,NDF依然在定价1、3、6和12个月的期限中预期人民币将升值。

目前,NDF显示市场正在定价美元兑人民币汇率在12个月的视线内下跌至7.17水平,这比大多数市场预测更加看涨,一眼看去似乎与离岸和在岸人民币价差所表明的情况有所冲突。

不过,这更可能不是看涨投机的标志,很可能是因为自2022年以来的贬值趋势,NDF市场主要反映了企业为潜在人民币升值情景进行对冲。

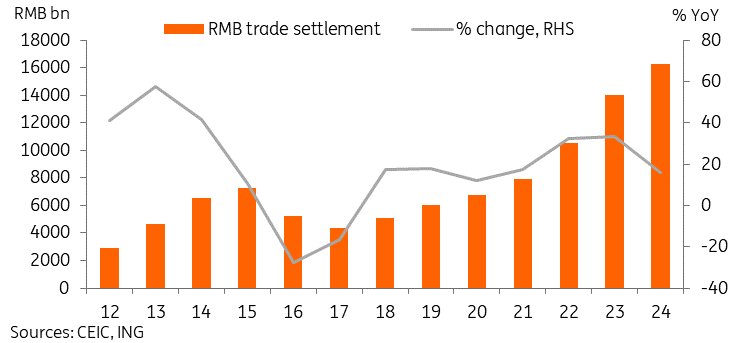

中国人民银行本月早些时候发布了2024年的人民币贸易结算数据。2024年,人民币结算总额为16.3万亿,同比增长16%,较过去两年的快速增长稍有放缓,但仍保持着健康的增长步伐。自2017年以来,人民币贸易结算已经几乎翻了三倍。

尽管地缘政治因素肯定对增长起到了作用,但人民币贸易结算的增长也部分归因于中国过去几年的货币稳定优先政策;稳定的货币自然更受那些寻求将汇率风险降至最低的公司青睐。

这种长期关注是我们认为政策制定者将继续努力维持货币稳定的原因之一。

我们在去年12月初发表的中国展望文章中概述了我们对2025年人民币的三个关键看法。

1. 不会故意贬值以抵消关税。 2. 中国人民银行不会放弃货币稳定目标。 3. 美元兑人民币将保持低波动。

在开局阶段,这些看法似乎是正确的,但真正的挑战可能仍在前方,尤其是一旦关税开始生效——更不用说可能出现的任何进一步的意外情况。

我们的基准情景预计今年美元兑人民币会在7.00-7.40的波动区间内。下方是观察下列关键因素的平衡风险:

1. 货币政策走势:美联储和中国人民银行将如何快速放松政策? 2. 关税发展:关税是否能推迟、减少或避免? 3. 中国国内发展:中国本国政策推出今年将有多强劲?我们是否会看到风险偏好的正常化?

在农历新年假期来临之际,特朗普政府最初的政策公告以及美中之间的早期谈判可能会在人民币走势中起主导作用。三月初的两会还将为今年的政策方向和力度探明一线光明,也很可能是前进的又一个重要推动因素。

根据亚特兰大联邦储备银行的最新GDP Now预测数据,美国经...

根据亚特兰大联邦储备银行的最新GDP Now预测数据,美国经... 美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...

美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周... 黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...

黄金需要一个驱动因素——美国的CPI会帮忙吗?如果比特币能够...