亚洲市场动态:特朗普确认对中国/墨西哥/加拿大征收关税后,市场受到贸易战担忧影响;此外,预计还将增加更多关税;[特朗普]:“还会对芯片征收关税;与英伟达CEO举行了一次很好的会晤”;关注美国1月ISM制造业采购经理人指数。

- 在亚洲股市开盘之前,货币开始显现出特朗普确认对墨西哥和加拿大征收25%的关税,以及对中国额外征收10%关税的影响。墨西哥比索贬值2.6%,加元下跌1.6%至2003年最低水平;人民币兑美元汇率下跌至7.36,威胁到合约历史最低水平;澳元和纽元下跌2.0%,至2020年最低水平;比特币暴跌至91,000美元(仅仅两天前还是106,000美元);欧元下跌1.3%,回落至1.02水平;英镑下跌1.0%;日元由于避险地位,上涨,但兑美元也下跌0.3%。

- 后来,由于《华尔街日报》报道称,中国据报道将续签承诺不贬值人民币,以帮助其出口商在特朗普的贸易谈判中。

- 股市表现同样不佳;韩国综合指数下跌3.1%(现代、三星下跌5-6%),日经指数下跌2.5%(迅速零售下跌3.2%,与中国和可能墨西哥有关),恒生指数下跌2.2%(稍后回落至-0.5%),澳交所下跌2.0%,房地产投资信托下跌1.7%;金融股下跌1.3%,而台积电在长假后下跌6.6%,Deepseek有所回落。

- 日本汽车制造商本田下跌6.7%,日产汽车下跌6.0%,丰田下跌5.3%。

- 黄金跌落0.9%,铜跌2.0%,白银跌1.6%,WTI原油开盘时上涨3%,但在交易过程中稳步回落,最终仅上涨1.5%。

- 特朗普的进一步影响,继1月委内瑞拉同意接收其囚犯后;今天,巴拿马总统在电视上誓言终止中国的巴拿马运河协议,同时也表示不会续签2017年与中国的“一带一路”备忘录。同样承诺“优化”美国海军船只的过境。

- 在美国贸易方面,Shopify的加拿大创始人兼首席执行官Lutke为特朗普对加拿大的关税辩护,同时批评加拿大总理特鲁多对报复性关税的回应;“这些要求并不疯狂;美国将置之不理,加拿大将拒绝”。

- 中国1月财新制造业采购经理人指数勉强保持在扩张状态,进一步加剧了在出口订单放缓背景下对经济健康状况的担忧。

- 韩国12月贸易顺差录得自2023年5月以来的首次逆差,比政治紧张预期的更为严重,出口和进口均大幅下降,对中国和美国的出口同比大幅下降。

- 截至2025年7月的日本银行利率水平报告,隔夜指数互换利率(OIS)显示,与前一天相比,日本银行行长上田于周五表态后,25bp加息的概率从65%上升至71%。

- Softbank和OpenAI宣布在日本成立一家五五分成的合资企业,传言可能将从Softbank获得高达250亿美元的资金支持。

- 亚洲交易时段,美国股指期货下跌2.0%至2.5%。

- 2月3日周一(欧盟1月Flash消费者价格指数晚间发布,美国1月ISM制造业采购经理人指数晚间发布)。

- 2月4日周二(美国12月JOLTS晚间发布)。

- 2月5日周三澳大利亚贸易收支(美国1月ISM服务业采购经理人指数晚间发布)。

- 2月6日周四(英国央行利率决定晚间发布)。

- 2月7日周五印度储备银行利率决定(美国1月非农就业数据、密歇根州2月初消费者信心初值晚间发布)。

- 2月3日周一 中国。

- 2月6日周四 新西兰。

- 澳大利亚交易所200指数以8,458点开盘下跌0.9%。

- 澳大利亚12月零售销售月率:-0.1% V -0.7%E;季率1.0% V 0.8%E。

- 澳大利亚12月建筑许可月率:0.7% v 1.0%e。

- 澳大利亚1月ANZ-Indeed招聘广告月率:0.2% v 0.3%前值。

- 澳大利亚1月墨尔本大学通胀月率:0.1% v 0.6%前值;年率2.3% v 2.6%前值。

- 澳大利亚1月最终制造业采购经理人指数:50.2 v 49.8初值(经过11个月萎缩后再次进入扩张阶段)。

- 澳大利亚1月CoreLogic房屋价值月率:-0.2% v -0.2%前值(经22个月增长后的第二次下跌)[周末更新]。

- 恒生指数在延长春节假期后以20,048点跌0.9%开盘。

- 上证综指仍处于假期关闭状态[**提醒:中国将春节假期从1月28日至2月4日延长至8天,自2025年1月28日起生效-新闻稿]。

- 中国1月财新制造业采购经理人指数:50.1 V 50.6E(扩张第4个月,自9月以来最低水平)。

- 据报道,中国将续签承诺不贬值人民币,以帮助其出口商在特朗普的贸易谈判中-《华尔街日报》。

- 日经225开盘-1.6%,报38,932点。

- 日本央行(BoJ)1月24日意见摘要:考虑到上行和下行风险都非常大,银行在暗示政策利率加息速度和终端政策利率时应极其小心。

- 日本1月最终制造业采购经理人指数:48.7 v 48.8初值(第7个月连续萎缩)。

- 日本首相石破茜据称要求美国总统特朗普今年访问日本-《日经》。

- 日本央行(BOJ)关于直接债券购买操作的公告:

<1年期;1-3年期;3-5年期,10-25年期(按照12月指导缩减购买金额)。

- 韩国综合指数开盘-1.9%,报2,468点。

- 韩国12月工业生产月率:4.6% v 0.3%e;年率5.3% v 1.2%e。

- 韩国1月制造业采购经理人指数:50.3 v 49.0前值(经历一个月萎缩后再次扩张)。

- 韩国代理总统崔:预计2月出口将再次增加;将与有关政府机构合作制定“紧急出口战略”计划-首尔与出口商会面后通过电子邮件发表声明。

- 韩国1月贸易平衡:-19亿美元 v -13亿美元预期(出口同比下降10.3% v -14.1%预期,进口同比下降6.4% v -10.4%预期)。

- 韩国宪法法院延迟对法官任命的决定-当地媒体报道。

- 印度1月最终制造业采购经理人指数:57.7 v 58.0初值。

- 印尼1月消费者价格指数月率:-0.8% v 0.4%e;年率0.8% v 1.9%e。

- 美元/印度卢比刷新87的历史最低水平。

- 台湾1月制造业采购经理人指数:51.1 v 52.7前值(连续第10个月扩张)。

- 印尼1月制造业采购经理人指数:51.9 v 51.2前值(连续第二个扩张月份)。

- 马来西亚1月制造业采购经理人指数:48.7 v 48.6前值(连续第8个月收缩)。

- 菲律宾1月制造业采购经理人指数:52.3 v 54.3前值(连续第17个月扩张)。

- 越南1月制造业采购经理人指数:48.9 v 49.8前值(连续第二个月下降)。

- 泰国1月制造业采购经理人指数:49.6 v 51.4前值(连续8个月扩张后再次收缩)-更新。

- 印度财政部长西塔拉曼:将2026财年净市场借贷定为11.54万亿卢比,总市场借贷定为14.82万亿卢比;预算赤字目标定为GDP的4.4%—预算声明[周末更新]。

- (美国)美国政府对特斯拉首席执行官马斯克在美国支出方面的评论;他在DOGE的初步努力中指出问题—财经报道。

- (美国)跟进:巴拿马总统穆利诺:誓言结束与中国的巴拿马运河协议,也不再续签2017年与中国的“一带一路”备忘录;将与美国合作优化美国海军船只的过境—电视演讲。

- (美国)华尔街对财政部长贝森的借款计划感到“紧张”; “一些”人担心贝森可能增加长期国债的发行[期限]—《华尔街日报》[更新]。

- (墨西哥)墨西哥财政部长将于美东时间周一上午9点/格林尼治标准时间下午2点举行投资者电话会议。

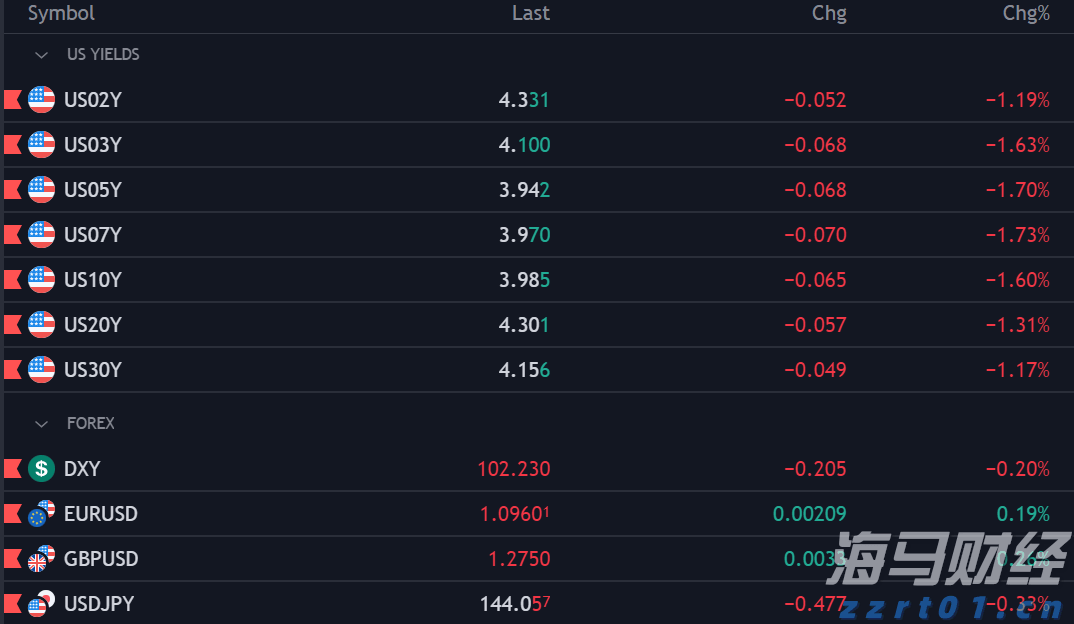

- *在特朗普确认对中国、墨西哥和加拿大征收关税后,货币对美元暴跌;墨西哥比索贬值2.6%;加拿大元贬值1.5%;人民币兑美元汇率跌至7.37,比特币跌至96,000美元;欧元下跌1.1%,回落至1.02水平;英镑下跌0.7%;日元在除美元外的所有货币中均上涨(稳定)。

- *纳斯达克期货下跌2.9%;标准普尔500期货下跌2.0%;道琼斯指数因特朗普确认对墨西哥、加拿大和中国征收关税而下跌500点。

- *WTI原油上涨3%,接近每桶75美元。

- (欧盟) 美国总统特朗普:重申将与欧盟“肯定”实施关税。

- 美元/南非兰特(ZA)美国总统特朗普:将中止对南非的所有未来资金直至对人权进行调查——Truth Social发布;美元/南非兰特下跌1.7%。

- 日经225指数-3.0%,澳大利亚S&P/ASX 200指数-2.8%,恒生指数-1.8%;上证综指停盘;韩国综合指数-2.7%。

- 股指期货标普500指数-2.0%;纳斯达克100指数-2.6%;德国DAX指数-2.4%;英国富时100指数-1.5%。

- 欧元汇率1.0211-1.0271;日元汇率154.80-155.89;澳元汇率0.6088-0.6167;

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱...

周一,由mDXY指数测量的美元走低,原因是上周强劲表现的减弱... 英国富时100指数,法国CAC 40,纳斯达克100的价格和...

英国富时100指数,法国CAC 40,纳斯达克100的价格和... 中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... 美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支...

美联储推迟降息声明已经让英镑兑美元跌到一个月低点重要的技术支...