美国总统唐纳德·特朗普对关税的坚持引发了新一周的市场动荡,因为最初对于美国关税更加渐进推出的预期遭遇了某些失望。毫无疑问,美国在贸易动态和经济环境方面占据优势,这或许为其施压盟友以推动其事业的激进立场提供了合理解释。但是,长期的贸易关税也会迫使美国在短期通胀风险和长期增长影响之间权衡,这将使美联储在管理货币政策路径方面保持警惕。

面对前方的不确定性,市场的表现如预期一样——一波去风险,全球股市回吐,而避险的美元和黄金则坚挺。然而,在今天的交易中观察到了一些买入回调,反映出人们对特朗普总统与加拿大和墨西哥领导人会谈仍然可以达成某种共识的期望。然而,是否能达成任何解决方案仍然不确定,但这个市场可能在未来几天由头条新闻驱动。

对关税更渐进推出或潜在延迟的希望已经落空。尽管关税对通货膨胀的影响可能是一次性的,但持续的价格压力可能使美联储在短期内坚持其鹰派立场。短期通胀风险应该会支撑美元,暂时看不到解决方案。同时,日线动态移动平均收敛/发散(MACD)已经稳定在一个更为中性的水平上,可能奠定进一步上涨的基础。日线相对强度指数(RSI)也重新占据了中线,表明了买入动能的复苏。然而,关键风险在于美元仓位仍然严重偏多。

R2: 110.95 R1: 109.81 S1: 108.26 S2: 106.88

由于反复无常的贸易紧张局势可能持续较长时间,黄金可能仍然是一个对冲风险的诱人选择。尽管美元走强带来阻力,但黄金的下行幅度迄今相对较小,凸显了其在避险需求中的韧性。2018年的贸易战动态表明,黄金与美元之间传统的反向关系可能出现脱钩,这一模式可能会再次重演。自2014年4月以来的广泛上升通道验证了持续向上的趋势,支撑位预计在2720美元水平。

R2: 3,000 R1: 2,850 S1: 2,720 S2: 2,580

不断升级的贸易紧张局势助长了短期避险氛围,将澳元/日元拉至四个月低点并跌破了多月的区间。该货币对的日线相对强度指数一直难以保持在中线以上,而日线MACD已经从零点翻转下来,表明更广泛的空头倾向。任何近期的反弹现在可能会受到96.35水平附近的阻力的考验,那里先前的上升趋势线可能会成为阻碍。

R2: 98.55 R1: 96.35 S1: 93.61 S2: 90.24

对美国关税公告的悲观反应已将标普500指数拉回重新测试约5,894水平的关键支撑区域。如果日线一目云图支撑进一步破位,可能加剧卖压,潜在地打开通往约5,700水平的更宽幅度通道趋势线支撑的大门。日线相对强度指数重新跌破中线,而日线MACD的熊市交叉强化了下行偏向。由于紧迫的关税时间表限制了谈判的空间,美国似乎正在采取强硬立场,可能加剧进一步升级的风险。

R2: 6,420 R1: 6,100 S1: 5,894 S2: 5,700

尽管全球风险避险情绪升温,新加坡蓝筹股指数的下行幅度相对受到限制,该指数一般被视为该地区更加防御性的投资选择。由关税引发的通胀可能导致长期高利率环境,这也可能支撑本地银行的利息收入,而这些银行是该指数的关键组成部分。从技术上看,一个较低的通道支撑线似乎作为较近期的支撑线,对新高低的捍卫可能加强当前的上升趋势。

R2: 400.00 R1: 392.18 S1: 381.73 S2: 367.19

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

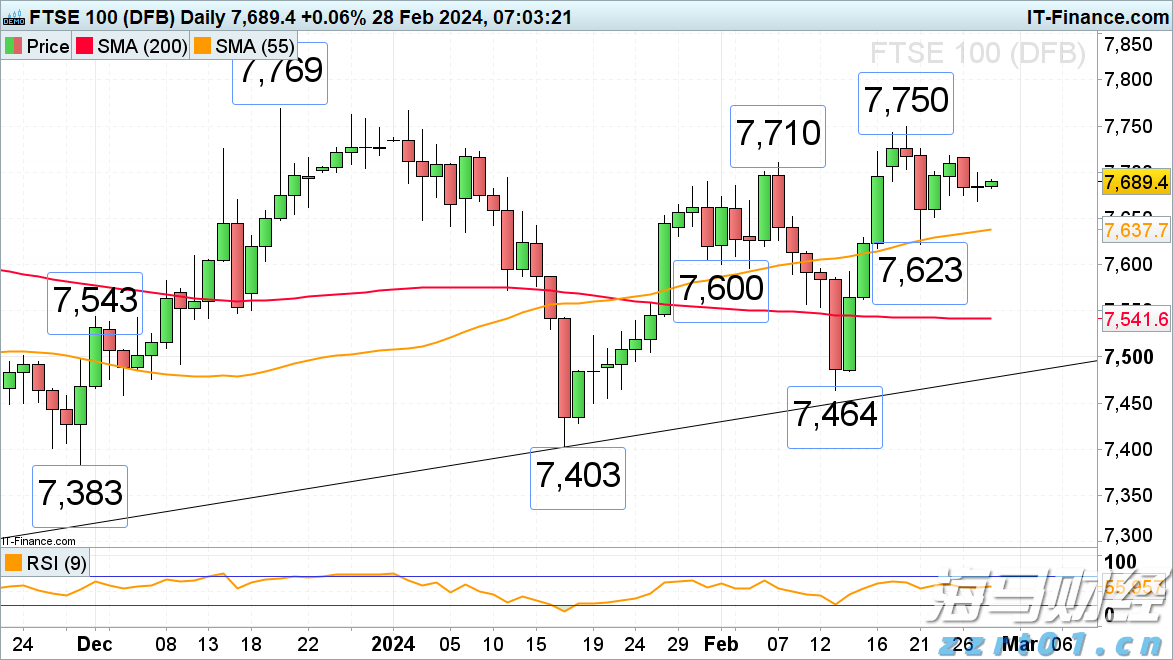

在MPC委员Mann发表演讲前,富时100指数变动不大。上周...

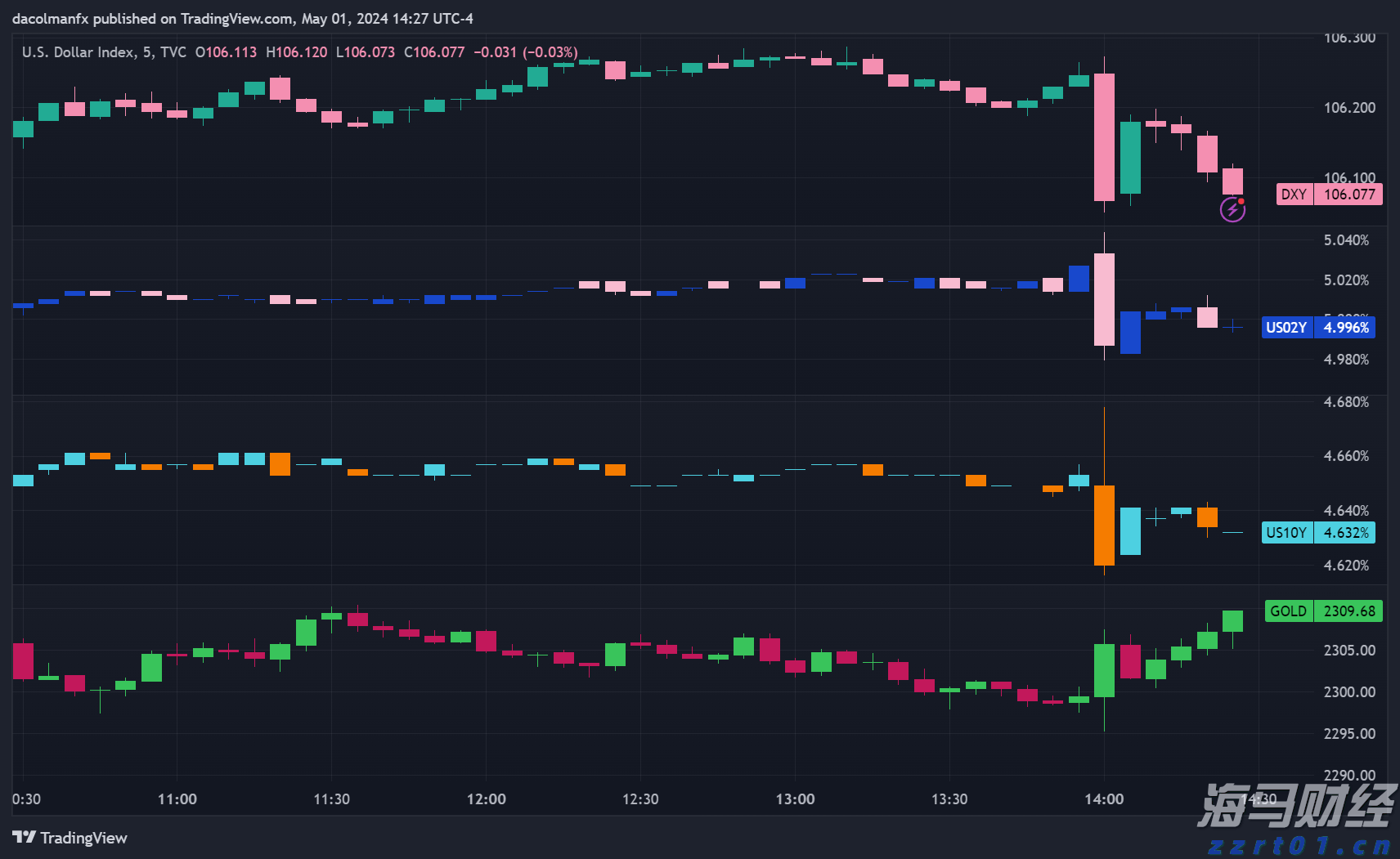

在MPC委员Mann发表演讲前,富时100指数变动不大。上周... 在4月30日至5月1日的会议结束时,美联储按预期维持利率稳定...

在4月30日至5月1日的会议结束时,美联储按预期维持利率稳定... 美国劳动力市场在1月份增加了353,000个就业岗位,这个...

美国劳动力市场在1月份增加了353,000个就业岗位,这个...