我们在等待美国九月份的CPI在周五公布。在此之前,财政部今天将拍卖一笔20年期国债。自六月以来,20年期收益率一直在下降——债券看守者们在哪里?——而自五月以来,2/10年利差一直波动在0.4-0.65%之间,这一波动始于四月份关税战的开端。请参见圣路易斯联邦储备银行的图表。

这很糟糕。货币与其收益率的相关性并不一致,但大多数时间它们之间的相关性相当高。而收益率与预期通胀高度相关,因为溢价是对抗通胀侵蚀真实回报的保护。这是经典的内容,当情况变得颠倒时,两个市场的交易者都会感到困惑,并做出令人费解的头寸。

实际情况是,大家都知道美联储错误地预测了因关税造成的仅一次性、暂时性的通胀上涨。当CPI在周五超过3%并且这是连续第五个月上升时,美联储将会面临部分难堪。正如路透社所指出的,“这将使整体和‘核心’通胀率比美联储的2%目标高出1个百分点以上,这引发了这是否仍然是一个目标的问题。”

在路透社关于通胀的特别报告中:“圣路易斯联邦储备银行的费尔南多·马丁上周写道,国家通胀趋势的更新分析表明美国现在可能处于‘持续高于目标的状态’。”这对我们这些凡人来说似乎显而易见,但重度统计数据确实使这一点得到了证明。

分析范围很广,但突出的一点是:“今天1000美元的购买力将在10年后降低到820美元,在3%的通胀率下则降至744美元。在这种情况下,美国能否‘承受’而不让家庭要求更高的工资或企业看到购买力下滑?也许可以,但没有人能百分之百确定。

然而,更显著的是,几乎没有人似乎在此时对此表示关心。”

预测:股市感到困惑。人工智能能否继续上涨,还是时候退却?目前尚不清楚,像Netflix(或银行)这样的公司的盈利是否应影响整个市场,但再一次,当你有一个巨大的动量交易时,闪电崩盘始终是一个可能性。

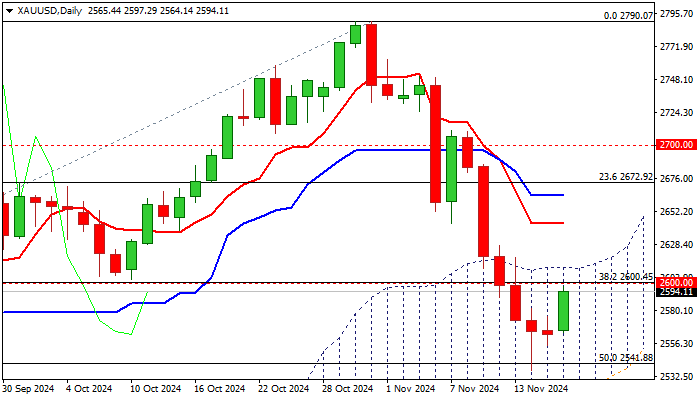

然后还有收益率的故事,其中预期通胀并没有被定价。你可以说黄金和其他贵金属实际上是外汇市场的一个旁支,而黄金下跌是因为美元恢复了生机。这种恢复的情况往往是短暂的,但别在意。特朗普时代的10%美元贬值目前仍然很小,因此几乎没有什么回调值得关注,更不用说引发闪电崩盘了。

大局是,美元疲弱,所有众所周知的原因,加上周五将通胀更加牢固地加入这一列表。这包括黄金的恢复。但这里没有任何安慰。在每周的欧元图表中,ATR突破数字为1.1001,而200周移动平均线为2.-0838。并非完全不可能。因此,不要急于假设这次是美元短期反弹。毫无疑问,我们并不喜欢这样。这不合逻辑。但货币交易通常并不合逻辑。

小贴士:人们无法停止谈论黄金泡沫以及它何时会破裂。为了搞清楚这一点,考虑一下黄金在最初为什么会上涨超过50%的原因。那些众多的原因中,哪些可能会得到解决或消失?

那么,昨天发生了什么?关于黄金,最重要的一点是它已成为一个动量交易,不需要任何基本面支撑。因此黄金下跌的原因是接连发生的大规模抛售引发了集体本能。这就像群体在发现前方有狮子时,领导者突然掉头逃跑一样。这样的闪电崩盘往往没有具体原因,仅仅是几个大卖家引发的恐慌。

如今,毫无疑问,首批卖家可能是真实的获利了结、头寸调整的人。接下来的卖家可能是一些设定为在特定数字出现时卖出股票的人工智能系统。正如二十多年前所提到的,当时被称为“算法交易”的模式被怀疑导致了多次股票市场的闪电崩盘。

各种报告给出了原因,但没有人真正知道首批卖家为何如此紧张。“原因”取决于你阅读的报告。华尔街日报提到是对美中贸易协议的预期。一位Kitco黄金分析师则指出“本周早些时候市场整体的风险偏好良好,对避险金属形成了看涨。”花旗则提到政府关门结束和美中贸易协议的达成。

我们可能在接下来的几周内结束政府关门。当美国政府结束关门时,未必对黄金构成负面影响。我们仍然面临巨大的赤字。

至于中美贸易协议,不要过于乐观。在11月1日最后期限到来之前,我们可能会再经历一次暂停,看似接近结束。分析人士表示,这是一种虚幻的希望,实际上距离结束还很远,但这不会阻止市场的松一口气,因此导致黄金回落。

许多分析师明显认为,中国在特朗普到来之前就已取得胜利,并且在多个方面超越了西方,包括拥有三分之一的前100大港口、维持出口、在清洁能源、机器人和高科技等方面取得了更大的进展等。同样显而易见的是,特朗普将要遭遇败局。

黄金回归的另一个原因是关税导致的增长缓慢或衰退。但连世界银行/国际货币基金组织也承认,关税迄今未造成太大损害。

另一个支持黄金的因素是美联储可能会被白宫接管。对美联储的信任瞬间消失,而黄金受益。至于缓解债务过重的问题,那就算了。关税收入远远不够。据估计,迄今的关税收入约为2000亿美元,而2025年的赤字将达到1.78万亿美元。

还有地缘政治风险,包括巴勒斯坦和乌克兰,而且无论任何政治家,包括特朗普,怎么说,和平都无望。我们还看到中央银行正在进行去美元化,多数资金正转向黄金。

加上通胀最终上升的风险,无论是因为关税驱动还是其他原因,包括由于劳动力短缺而导致的工资上涨。大多数经济学家坚信,在关税制度下,通胀无法降到美联储所设想的2%目标,即使美国的进口/GDP比例相当小(约14%)。这还没有发生。出口商和美国进口商迄今仍在承受关税。这种局面终将结束。请参见下一个小贴士。

如果股市因盈利不佳或其他原因而出现波动,黄金会朝相反方向走。收益率不再重要,只有安全性才重要。

而最大的因素是:特朗普,以及他缺乏事实依据、理性的态度和对经济、历史的无知,更不用说基本的礼仪。这位曾发布自己戴着王冠操控飞机、向反对者倾泻污物的照片的人,认为这很有趣,但想象一下在北京或东京的反应。特朗普,而非关税,才是贬值美元的主要因素。克鲁格曼等人认为他与现实脱节。也许就是这样。

大银行不断修改预测,因为每一条新价格都压倒了旧的预测。今天他们大多的预期是在5000美元附近。与持续回调的期望相比,更多的理由预示着持续的收益。是的,我们经历了一次回调,但没有理由认为这会转换为反转。接下来将会有一系列图表显示它可能到达的终点并重新回到上涨趋势。回调往往是常见的,且常常与此次同样混乱。

我们想象Kitco的判断是对的——对更多风险的投资偏好转变。如果是这样的话,美元在黄金下跌的同时上涨意味着美元现在是一种风险资产。的确如此。虽然不是尼日利亚,但看看那些负面因素吧!这有点令人不安,因为10年期收益率仍然处于低位,这暗示着一种安全避风港的情绪。当收益率下降而美元上涨时,大家都感到困惑。

安全避风港哪里去了?一种货币不可能同时具备这两者,对吧?好吧,为什么不呢?当风险在优势时,它就是个风险资产;而当市场感到避险时,它又是个风险保护。这实际上,我们在希腊退出危机中确实看到了欧元展现出这种双重性,尽管那时没有称之为风险偏好和风险厌恶。

小贴士:Yahoo!Finance报道,高盛在10月12日的报告中估计,“美国人预计将支付特朗普总统关税成本的一半以上,因为公司提高价格……到年底,美国消费者可能会承担55%的关税成本,而美国公司承担22%……外国出口商会通过降低商品价格,吸收18%的关税成本,而5%将被规避。”

小贴士:美国对阿根廷的“救助”没有发挥作用。路透社报道,“阿根廷中央银行周二从其储备中出售了4550万美元以支持汇率,在比索达到中央银行浮动区间的上限之际,尽管美国的支持和200亿美元的货币互换协议旨在保证下一次公共债务还款。此次干预是在周日立法选举前,市场不确定性激发了对美元资产的转向。”

这是《洛克菲勒晨间简报》的摘录,该简报的篇幅远大于此(约10页)。该简报已连续出版超过25年,代表了经验分析和洞见。报告提供了深度背景资料,并不旨在指导外汇交易。洛克菲勒还为交易目的制作其他报告(涉及现货和期货)。

要获取完整报告的两周试用,并提供交易者建议,仅需3.95美元。点击这里!

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,...

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,... 明天的美国CPI报告将是推动美元价格行动的下一个因素。最新的...

明天的美国CPI报告将是推动美元价格行动的下一个因素。最新的... 日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁...

日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁... AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...

AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...