毫无疑问——甚至连软银出售其全部英伟达股份的消息也没能破坏昨天市场的乐观情绪,投资者对美国政府关门终于要结束的乐观情绪趋之若鹜!是的,经历了41天后,美国政府将重新开放,数据干旱将宣告结束。

然而,美国重开的乐观情绪不会持久,因为问题并没有消失。除了围绕医疗和其他高度敏感话题的政治不安(这些我就不多说了),美国的债务仍在上升。美国关税的合法性正受到质疑——如果关税被撤回,特朗普称这可能给美国政府带来高达2万亿美元的损失,使国家债务预期会提前突破40万亿美元大关。此外,特朗普持续存在的风险以及特朗普政府的高度不可预测性,也预示着诸多问题将在数据中显现出来,可能包括疲软的就业和—但我说可能—更高的通胀。

昨天,ADP发布了一组新数据,与其之前报告的美国经济在10月新增42,000个私人就业岗位的数字相悖。事实证明,在下半年,招聘放缓,且在截至10月25日的四周内,美国公司每周平均裁员超过11,000个。这与挑战者的数据相辅相成,后者显示由于人工智能和科技变革,自2000年代初以来最大规模的裁员。

这算问题吗?这要看是谁了。对于政客来说,这确实是个问题,但对投资者来说不然。投资者希望——并且需要——这些数据足够疲软,以便为12月美联储(Fed)再降25个基点的利率提供理由,这将通过降低借贷成本对估值产生积极影响。而更低的借贷成本是让这些庞大的人工智能投资变得更可承受的关键。因此,昨天的ADP数据无疑是个好消息,还有美国政府关门混乱结束的利好。

S&P 500中的345家公司上涨,使该指数上涨0.21%。科技股表现滞后,导致等权重的S&P 500指数与以市值加权的科技股指数的差距缩小。对科技暴露有限的欧洲股市也上涨了。Stoxx 600和FTSE 100都创下了历史新高,奢侈品公司在中国销售回暖的消息推动了涨势,而瑞士SMI由于可能低于当前对瑞士出口到美国征收的39%的关税,几乎上涨了2%。此税率有可能下降到15%,与欧洲同行持平。虽然这不理想,但至少可以阻止瑞士公司迁移到邻近的欧洲,并限制关税对瑞士经济的负面影响。不过,我会等到具体详情再欢呼。

纳斯达克100在软银出售其全部英伟达股份以资助其他人工智能项目的消息后下跌0.31%。看来软银希望进一步加大对AI产业链下游公司的投资——那些真正使用人工智能的公司,比如OpenAI和ABB Robotics。

对于那些对当前人工智能交易的循环性感到不满的人来说,这是个好消息。这些公司应该能为生态系统带来真正的资金,并使其超越那七大“相互发送虚假美元以维持股市上涨”的巨头。所以英伟达下跌3%并不值得惊慌——该公司和美国大科技公司如今正在向国界之外发展。比如Meta与荷兰云服务提供商Nebius达成了一项协议,该公司预测明年将迅速增长——当我说迅速时,真的是迅速:他们上季度销售额飙升超过300%。他们的股价呢?昨天暴跌7%,CoreWeave也下跌了16%。

然而,数据中心在这种环境中只能表现良好。举个例子,AMD的数据中心收入在2020年至2025年间从20亿美元飙升至160亿美元,并且随着公司对人工智能基础设施的投资,这一增长很可能还会继续。

在下跌中寻找有前途的名字需要坚持,但可能会有回报。但是,什么时候呢?阿里巴巴的双十一(光棍节)销售刚刚结束。今年,阿里巴巴利用人工智能工具来个性化推荐,自动生成产品描述以及实时优化定价——这些都可能支持了销售。对某些公司而言,效果显著:例如,小米销售额超过了40亿美元!

但有趣的是,与去年相比,人工智能驱动的搜索性能提升了。据《南华早报》报道,人工智能使“复杂查询的相关性”提高了约20%,广告投资回报率(ROAS)提高了约12%,在某些推荐场景下点击率(CTR)增长约10%。这些增长表明与去年的活动相比,用户参与和转化潜力更强——在那时,尚未部署如此大规模的生成式人工智能工具。

但是——总是有“但是”——今年整体消费者信心被描述为“低迷”,且活动未能相较于2024年展现出大幅增长。这让我们思考一个问题:如果消费者状况不佳,人工智能公司能否真正获得长期胜利?而如果人工智能持续夺走工作,消费者又能否生存发展?

今天就留给你们这个思考。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

交易常常诱使我们跟随大众,当大家都在买的时候买,恐慌中卖出。...

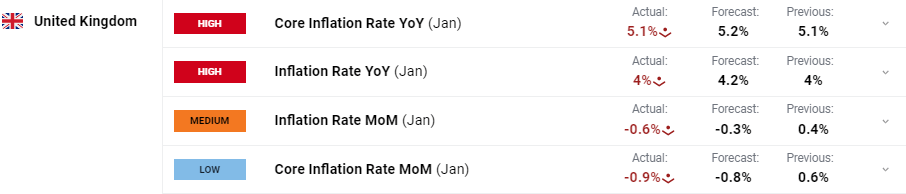

交易常常诱使我们跟随大众,当大家都在买的时候买,恐慌中卖出。... 一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐...

一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐... 中央银行的言论干预推动了日元的升值。美国的PCE(英国时间1...

中央银行的言论干预推动了日元的升值。美国的PCE(英国时间1... 瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%...

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%...