市场几乎完全预期在12月9日至10日的FOMC会议上将降息25个基点,将美联储基金利率目标区间从3.75%-4.00%下调至3.50%-3.75%。这次降息的消息可能更偏鹰派。由于通胀仍高于2%,而政策制定者意见分歧,美联储很可能会强调数据依赖性,并避免对2026年快速降息作出预先承诺。对于投资者来说,这并不是关于“政策转向欢欣鼓舞”,而是关于如何在低利率但仍然限制性的环境中应对差异、行业轮动。

在今年进行了两次降息后,目前美联储基金利率目标区间为3.75%-4.00%,低于2023年达到的5.25%-5.50%的峰值。

进入12月9-10日会议的宏观背景如下:

经济增长:美国经济相较于2024年的强劲增长速度已经放缓,招聘放缓和私人薪资支出减弱的迹象显现,尽管裁员仍然相对受控。通胀:总体通胀大幅下降,但核心指标仍高于美联储2%的目标,市场共识预计通胀将持续高于目标直到2027年。劳动市场:“低招聘、低雇佣”的环境下,新工作岗位减少,但仍未崩溃,这给美联储放松政策留下了空间,但尚不能宣布任务完成。金融状况:债券收益率已从高位回落,抵押贷款利率降至低6%的区间,风险资产也表现出广泛的反弹。

这种组合解释了为什么市场仍在推动进一步的降息,尽管美联储保持谨慎。

美联储基金期货和CME FedWatch等工具显示,市场将12月会议上降息25个基点的概率约为85-90%。

除了12月之外,市场预计到2026年底将有约75-90个基点的总降息,这实际上假设温和但持续的宽松周期。

市场面临的风险并不是美联储是否在12月降息一次——这在价格中已基本反映出来——而是政策制定者如何强烈反对长期不断降息的思想。

最可能的结果是降息25个基点,同时配以如下措辞:

承认在通胀和劳动市场降温方面取得的进展;强调“数据依赖性”以及在采取激进行动之前需要看到更多证据;暗示政策从“限制性且上升”转向“限制性但温和放松”。

在这种情况下,美联储力求:

支持增长和就业,结束长时间的紧缩政策;避免通过验证快速降息的观点而重新点燃通胀;保持2026年的选择空间,特别是在关税、财政政策和全球增长的不确定性影响下。

投资者应关注两个关键的替代情景:

美联储通过维持利率不变的方式给市场带来惊喜,理由是核心通胀持续高企或担心金融状况过于宽松。市场可能会对这一消息作出反应,导致收益率上升、美元走强,以及对利率敏感型资产(增长股、新兴市场、贵金属)施加压力。

美联储不仅降息而且暗示进一步的近期宽松,或者更大幅度下调点阵图(dot-plot)预测。这可能会进一步削弱美元,压低收益率,并延续黄金、白银和更高贝塔风险资产的反弹,但将牺牲经济增长前景和政策可信度的问题。

考虑到当前美联储的沟通,概率的平衡倾向于“谨慎降息”,而不是全面的政策转向。

(仅供参考,不构成买入或卖出任何工具的建议。)

12月的降息应该会强化短期收益率的下行趋势,但长期收益率可能会在增长担忧和期限溢价担忧之间波动。如果美联储对2026年的激进降息预期坚决反对,收益率曲线可能会出现反向陡峭。

主要风险:

鹰派的意外消息或强于预期的通胀数据可能会引发收益率在已经较低的水平上急剧反弹。

较低的利率支持估值,尤其是对于长期增长领域,但受益将在各个行业间不均衡。预计美国市场将持续轮动,小盘股和中盘股将受益于融资成本降低、估值缓解和潜在的国内需求提升。科技行业的领导地位可能会向不那么拥挤、更多依靠盈利驱动的人工智能生态系统部分拓展,而不仅仅依赖于大型股。其他利率敏感型行业如房地产也可能获得支持,尽管部分办公领域的过剩供应仍然是一个明显的压力。当资金从高收益存款和货币市场基金转移时,收益导向的股票投资——如派息增长股、公用事业股和基础设施股——如果基本面依然稳健,可能会重新受到关注。特定的新兴市场可能也会受益于美元走软和美国金融状况宽松,尽管差异较大,各国的基本面将更加重要。在一个逐渐成熟的周期中,市场往往会奖励优质资产负债表、盈利韧性和稳定的现金流,从而强化选择性的必要性,而非广泛的贝塔曝光。

主要风险:

如果美联储对经济增长的担忧超过市场的预期,语气可能会从“恰到好处”转变为“增长恐慌”,即使在利率下降时也会施压于周期性行业。

一项充分提前说明的25个基点的降息已基本反映在市场中,可能不会单独引发戏剧性的美元反应。更大的变数是对2026年的指引:

对于激进降息的强烈反对可能会短期提升美元,尤其是相对于低收益货币。

更加温和的语气可能会延续美元下行的趋势,并支持高贝塔外汇和部分新兴市场货币。

主要风险:

任何迹象表明未来的美联储领导层可能会倾向于非常宽松的政策,或者政治开始干预美联储的独立性,都会增加另一个波动层面。

黄金目前交易接近历史高位,已经对更广泛的宽松周期和实际收益的下行趋势作出积极反应。一项谨慎的降息如果不 derail 宽松叙述,应该会继续在贵金属中保持结构性支持,但由于定位过于拥挤,短期波动是不可避免的。白银的上涨更加戏剧,放大了美联储事件周围的上行和下行波动。

主要风险:

鹰派的意外惊喜或实际收益率的突然上升,可能会引发这两种贵金属的深度修正,尽管去美元化、财政赤字和能源转型的长期趋势仍然存在。

12月的FOMC不太可能会带来政策的震惊——25个基点的降息是广泛预期的——但它仍然可能标志着重要的心理转变。美联储正在逐步脱离疫情后紧急应对的立场,但尚未准备好支持迅速恢复超宽松的货币政策。

对于投资者来说,这意味着:

对降息确切数量的关注减少,而更加关注经济增长、通胀以及市场间的差异;一个利率在下降但仍然限制性、政策不确定性依然很高的世界;一个持续奖励选择性、风险管理和真正多元化的环境,而不仅仅是简单的指数跟踪。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

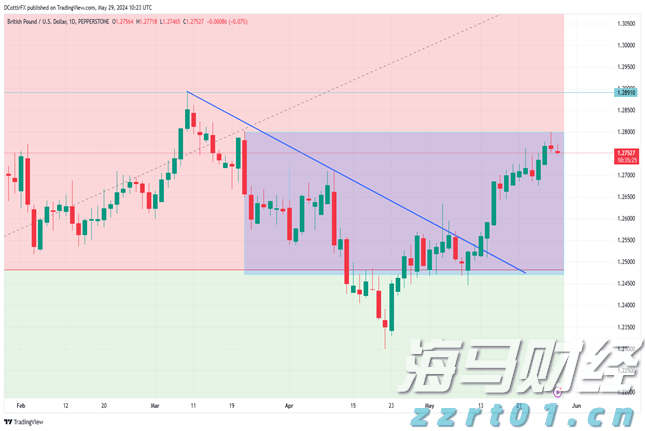

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

随着美国国债收益率的飙升,美元在市场预期美联储在3月份降息的...

随着美国国债收益率的飙升,美元在市场预期美联储在3月份降息的... 美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,...

美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,... 在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美... 英镑维持在1.27美元以上,尽管在一段壮观的上涨后动力似乎在...

英镑维持在1.27美元以上,尽管在一段壮观的上涨后动力似乎在...