本周标普500指数和纳斯达克指数有望接近创下新的收盘纪录高点,市场已基本吸收了通胀和增长担忧(包括最近的美国消费者物价指数(CPI)、生产者物价指数(PPI)和零售销售数据)。关注点已转向更广泛的催化剂,如乌克兰-俄罗斯和谈的可能性以及美国关税行动的延迟。虽然这表明市场波动可能会在第二季度后期出现,届时美国的贸易调查结果可能仍会引发对等措施,但投资者正在利用近期的势头助推进一步收益。令人惊讶的是,尽管美国指数接近纪录水平,但情绪指标(如NAAIM曝光指数、恐惧与贪婪指数和AAII投资者情绪调查)仍保持中性,表明情绪有进一步改善的空间。

在一月的会议上,美联储将联邦基金利率维持在4.25%至4.5%之间,并表示在未来调整利率上将谨慎行事。维持利率不变的理由可能源自持续存在的通货膨胀压力,而持续的“稳健”经济扩张让决策者能够保持耐心。预计即将发布的美联储会议纪要将进一步支持将利率维持不变更长时间的立场,验证市场只预计下次降息会在七月。美国通胀数据的最近上涨进一步支持了这一展望。

标普500指数最近几周一直在狭窄区间内交投,但决定性的走势可能在即,因为买家可能将目标锁定在本周创下新的收盘纪录高点。尽管出现负面头条,包括DeepSeek、通胀升温、零售销售疲软和美国关税,但较高低位的形成表明买家有意向继续上冲。突破6125点水平很可能会引发下一个6420点水平的突破,与一个关键的斐波那契扩展水平相吻合。与此同时,日线相对强弱指数(RSI)一直保持在中线上方,加强了当前的看涨倾向。

R2: 6,420 R1: 6,125 S1: 5,942 S2: 5,700

资料来源:IG图表

在过去一周中,“伟大七”的行业表现参差不齐。英伟达(+6.9%)和苹果(+7.5%)领导科技行业位居表现榜首,而特斯拉表现疲软,下跌1.6%,拖累消费者自由裁量权行业。尽管美国通货膨胀数据走高和零售销售疲软的负面头条,市场参与者仍从内部细节中找到了安慰,这仍然指向通缩和软着陆的更广泛趋势。增长股在最近几周恢复了活力,增长值比率有望达到2022年1月以来的最高水平。这使得标普500指数距离创下新的收盘纪录高点更近,市场参与者正准备在本周密切关注是否会突破。

资料来源:Refinitiv

资料来源:Refinitiv

资料来源:Refinitiv *注:数据为2025年2月11日至17日。

资料来源:Refinitiv *注:数据为2025年2月11日至17日。

资料来源:Refinitiv *注:数据为2025年2月11日至17日。

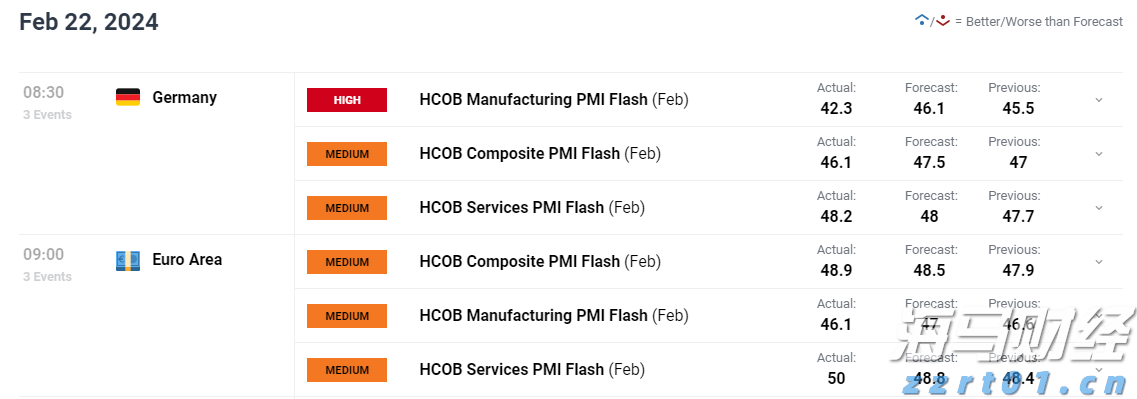

2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的...

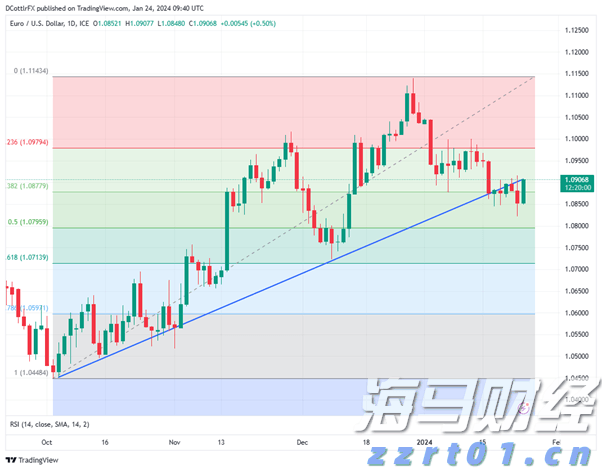

2月份德国PMI大幅收缩,而欧盟PMI数据则表现不一,法国的... 尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿...

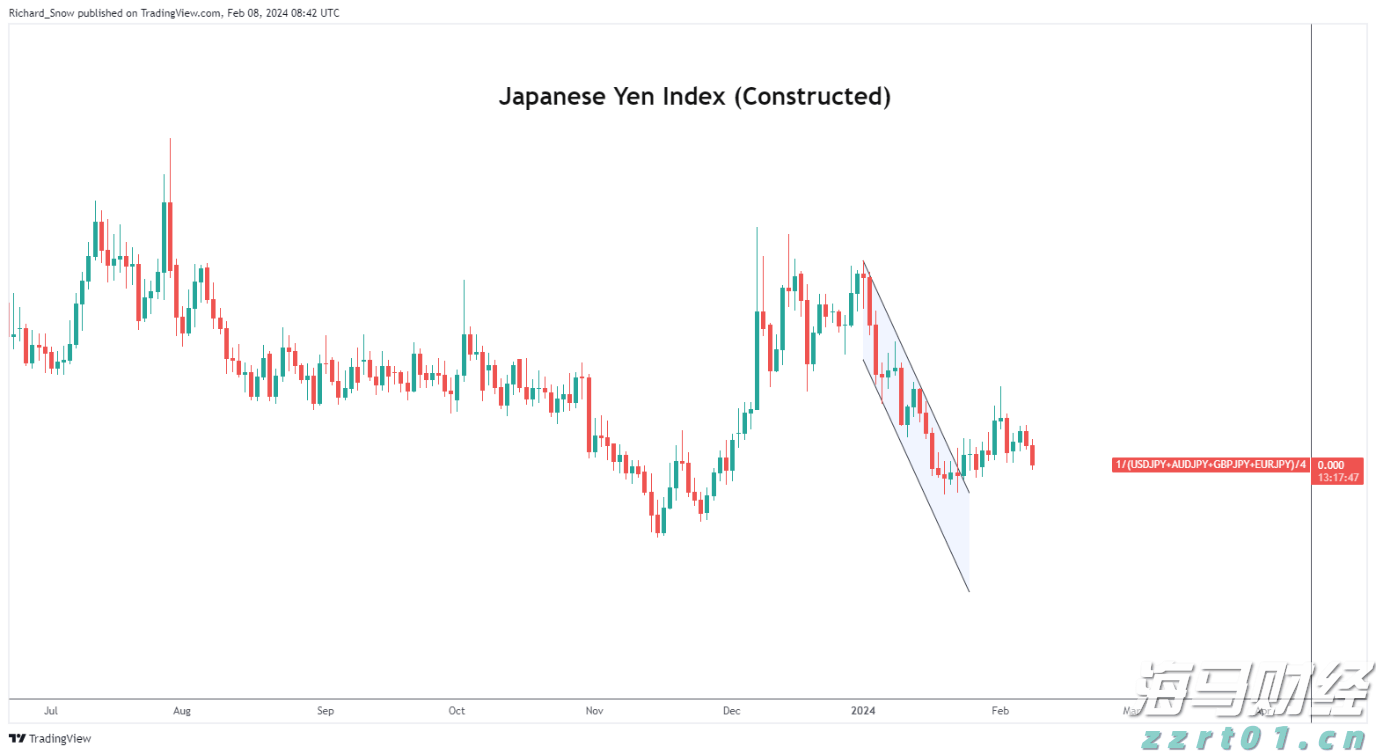

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿... 在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...

在正常化措施提倡的前夕,日本央行高级官员重申了谨慎的立场。美...