总览:美国警告称,贸易战的下一阶段可能会在四月初宣布,涉及汽车、制药和芯片三个行业。特朗普总统的评论暗示宣布与实施之间的某个时间。他未明确指出美墨加拿大协定贸易是否会豁免汽车关税。据报道,一些汽车零件据称要过境四到五次。美元对G10货币表现不一。新西兰储备银行连续第三次降息50个基点,而纽元的0.25%上涨使其今日领跑G10。在新兴市场货币中,除了亚洲几国货币外,其余货币普遍走低,中欧货币跌幅最大。

股市持重。除了中国和韩国外,亚太地区的大型股市今日跌落。欧洲斯托克600指数在最近七个交易日中上涨六次后停滞不前。美国指数期货走软。债券承压。欧洲收益率大多上升3-5个基点,而美国10年期国债收益率在4.56%附近保持稳健。上周末略低于4.48%。黄金今日创下历史新高(约2947美元)。4月份WTI上涨持续。昨日合约持有70美元,并且目前交易价格高于20日均线(约72.15美元)。上周高点约为73.35美元。

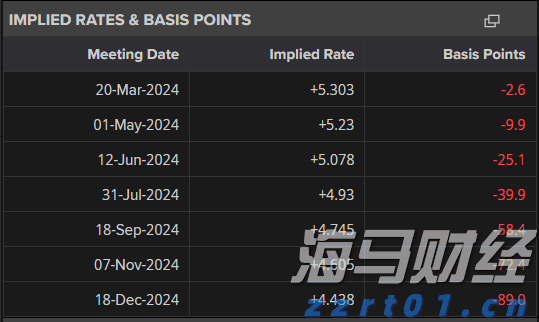

美元:美元指数在106.55附近走势平稳,但迄今为止的反弹并不引人注目。如果今天收盘价突破五日均线(约106.95),这将有所帮助,但需要上涨至107.30-55区域才具备技术重要性。今日数据可能并不特别有助。12月份的房屋开工激增了惊人的15.8%,这种速度是不可持续的。预计1月份的数据将下降6.5%-7.0%,而许可证可能连续第二个月下降。去年12个月中有8个月许可证下降。2024年平均每月下降0.2%,而2023年平均每月上涨0.9%。FOMC会议纪要可能会吸引更多关注,但市场接受了美联储的“耐心”前瞻指引。随后的官方评论表明,下一个经济预测总结可能会看到今年的中值点从两次降息变为一次。目前,在某些地方已经开始讨论下一步可能是加息的传言可能在会议纪要中被证实。

欧元:欧元在周末前接近1.0515美元的高位,略低于1月的高位(约1.0535美元),并且似乎正在回撤从2月10日1.0280美元左右开始的上升。昨日,它首次自那时以来跌破五日均线。欧元在欧洲盘中跌破1.0425美元,这对应于该涨势的(38.2%)回撤水平。在此之下,支撑位在1.04美元左右。如果突破1.0370美元,则强化了我们对于临近高点形成的判断。除了12月份的总体经常账户(385亿欧元,高于2023年12月的287亿欧元)外,经济日历相对较轻。德国的全国大选定于周日举行,但市场似乎并没有太大的关注。基民盟可能会赢得选举中的多数票。AfD自美国副总统文斯和马斯克给予支持以来,民粹主义政党似乎在民意调查中受挫。社会民主党可能排名第二。基民盟-社会民主党联盟似乎是最可能的结局。

CNY:美元整体走高导致其升至CNH7.2930,为四天最高点。自2024年12月初以来,美元大部分时间在CNH7.2350和CNH7.3700之间波动。与此同时,中国人民银行继续在大致CNY7.1690和CNY7.1720之间的窄幅范围内设定美元的中间价。今日的设定价为CNY7.1705。中国报告称,1月份新房价格下降了0.07%,为自2023年6月以来的最低水平。二手住房价格下降了0.34%,略高于12月份。二手房价格自2023年4月以来一直下滑。

日元:美元上周曾接近JPY154.80,昨日达到JPY151.25。美国利率走高有助于美元稳定,但它仍未突破周一盘中高点约JPY152.40,而这一点至今仍居高不下。与此同时,本周设定的JPY151.25-35低位仍持。在JPY152处有价值13.5亿美元的期权今日到期。1月份贸易逆差实现了正常的强劲季节性规律,处于在1月份恶化的状态。2.76万亿日元(约181亿美元)的赤字是两年来最大的。进口同比增长16.7%,主要由通讯设备和计算机驱动。出口增长7.2%,由汽车和船舶推动。对美国的出口增长了8.1%,汽车出口大幅增长,或许是在关税生效前。上月日本对美国实现了4770亿日元的贸易顺差。对中国的出口下降了6.2%。在出乎意料的四季度GDP增长后,12月份的核心机床订单下降了1.2%(在11月大涨3.4%之后),引起了极少的关注。

英镑:在周一稀疏交易中和今天再次违反区间的情况下,英镑维持在上周五设定的区间内(约1.2550-1.2630美元)。今天曾升至1.2640美元,但在欧洲晚间交易中跌破1.26美元。它围绕1.2610美元左右徘徊,这是自去年9月末约在1.3435美元附近开始下跌以来的(38.2%)回撤水平。自从在2月3日在美国引发的关税恐慌中从以下0.6090美元的支撑位上涨至本周早些时候接近0.6375美元高位后,它已经连续三个交易日在几个点处于0.6355美元附近。价格走势仍可能形成一个多头旗形图案,但突破0.6330美元,尤其是0.6300美元,可能削弱技术基调。英国今日早些时候报告了1月份消费者价格指数。由于基期影响,总体通胀率的0.1%下降转化为年率3.0%,高于2024年底的2.5%。服务价格通胀加速(5.0%比4.4%),核心通胀也上升(3.9%比3.2%)。在昨日较强的工资增长消息后,下个月(3月20日)央行几乎不可能再次降息,但掉期市场仍倾向于在第二季度初始会议(5月8日)降息,不过概率从昨日的90%下调至约85%,而一周前则为100%。

加元:加拿大1月份CPI层面核心指标的强劲表现使得市场将下个月会议上的降息概率从周一的将近50%降至约35%。我们认为CPI并非3月12日决定的关键因素,因为该日同时会取消的美国对加拿大全部出口征收的钢铝关税并且距新一轮延迟结束不到一周。根据一些传闻报道,关税的威胁已经开始产生降温效应。由于议会仍未开会,这将更多地使得货币政策而非财政政策首先应对可能是严重经济冲击的问题。美元在加拿大CPI公布前升至略低于1.4215的交易日高点。今日之前的欧洲盘它跌破了昨日低点1.4180,但在欧洲上午偏多,推升至1.4200以上。

澳元:昨日北美时段,澳元在0.6340美元和0.6360美元之间震荡。今日升至0.6370美元,但被拉回至0.6355美元附近。市场大致从容应对了预期中的降息,并将7月份的随后降息可能性略微减少(但仍在90%以上)。尽管在从2月3日因美国引发的关税恐慌中从低于0.6090美元的支撑位上涨至本周早些时候接近0.6375美元高位后,上行动能似乎已经停顿。到目前为止,连续三个交易日,价格都在0.6355美元附近几个点内定格。价格行动仍可能是一个多头潜旗或旗形图案,但突破0.6330美元,尤其是0.6300美元,可能削弱技术基调。澳大利亚1月份就业报告将于明天公布。就业增长有望放缓。去年12月份就业增长的56.3k增长完全由兼职工人负责,全职就业下降了近24k。澳大利亚的全职就业自疫情爆发以来尚未连续两个月下降。话虽如此,预计失业率将从11月的3.9%上升至12月的4.0%,今日最后我们注意到,新西兰储备银行宣布了备受期待的50个基点降息,这是连续第三次降息(新的现金利率目标为3.75%)。它预示着未来降息的速度将放缓,到年底时目标利率将接近3.15%。出乎情理的是,新西兰元是今日G10货币中表现最强劲的,上涨约0.25%。

墨西哥比索:美元兑墨西哥比索今日跌至接近MXN20.20的三周新低。上个月的低点接近MXN20.1350。它已经超过三个月没有跌破MXN20.00。日内动能指标开始拉伸。这提供了一个卖出比索的低风险机会,因为三月3日的关税延迟将进入视野。墨西哥央行今日稍后将发布其通胀报告。尽管可能还不太满意,但必须对通胀,包括总体CPI和核心CPI都控制在目标范围(3%±1%)之内感到满意。本月早些时候,它将隔夜回购利率目标降低50个基点至9.50%,并在下个月会议上仍敞开大门以实施类似的举措。

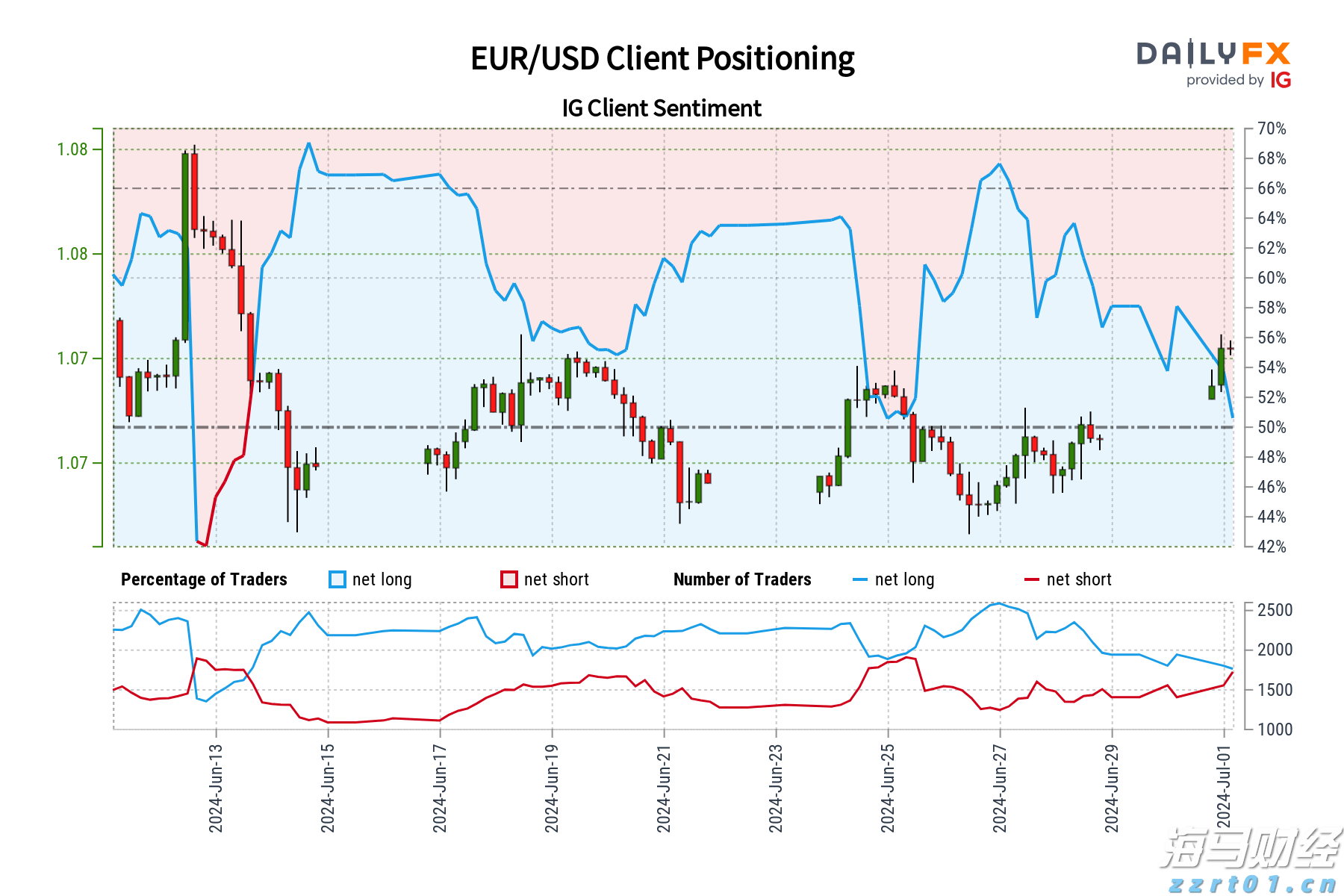

我们的数据显示,自2024年6月13日欧元/美元交易价格接近...

我们的数据显示,自2024年6月13日欧元/美元交易价格接近... 在2023年9月被英国富时100指数踢出后,Burberry...

在2023年9月被英国富时100指数踢出后,Burberry... 上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1... 黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股...

黄金继续进行技术性修正。本周晚些时候的交易活动将会增加。美股...