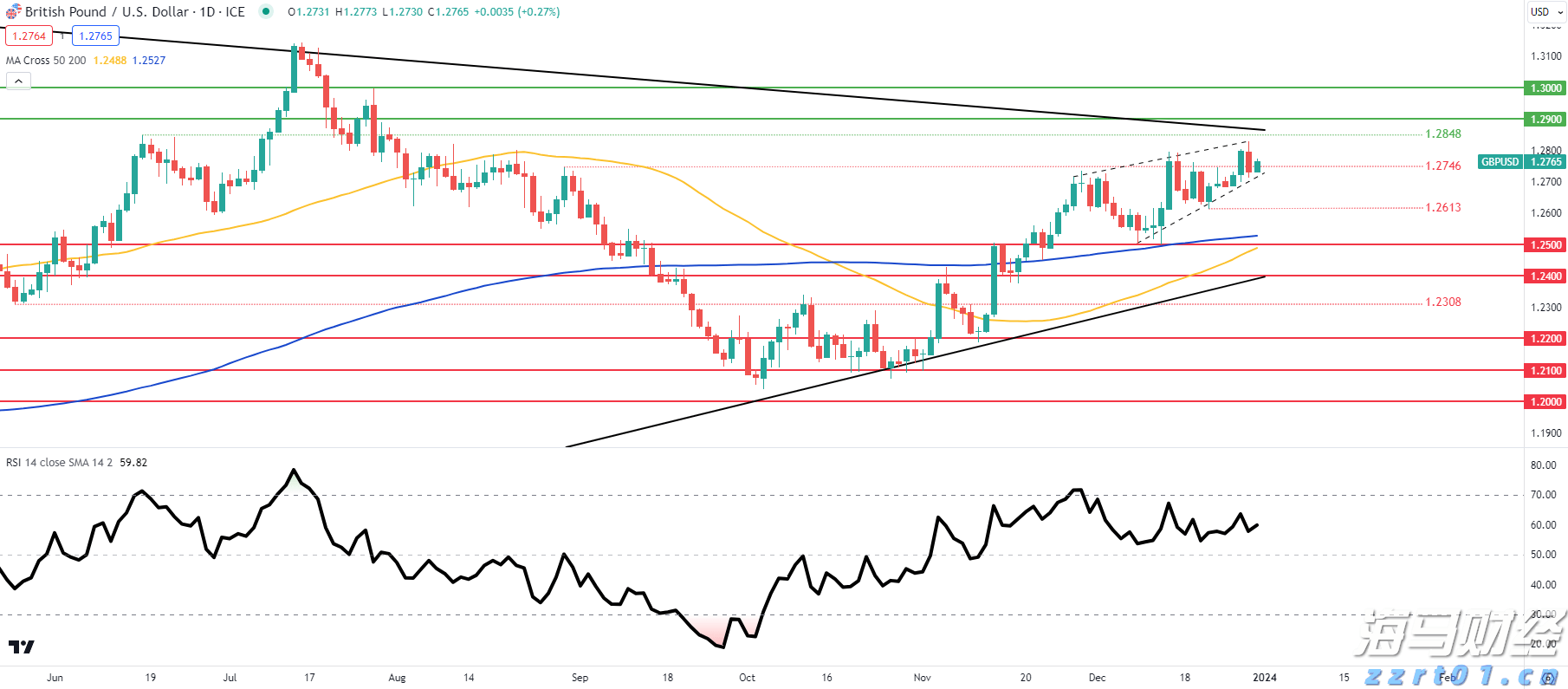

昨天,德国国债表现不佳,大幅跑输美国国债。收益率因欧洲央行董事施纳贝尔接受《金融时报》采访而上涨了4.6至6.4个基点。这位有影响力的决策者不再那么肯定货币政策在1月份降息至2.75%之后仍然具有收紧性。她提到了银行放贷调查等因素,表明放贷正在加速,我们正处于一个转型的局面中(高且不断增长的公共债务、巨大的数字化和气候投资需求以及逐渐增加的全球分裂),这一局面扭转了中性利率的下降趋势。对施纳贝尔来说,政策利率走向(向下)不再那么明显。她的言论在3月会议之前引发了长时间的辩论。我们预计那时的降息将至少持续到4月,并结束自9月以来的连续降息序列。美国利率下降了多达4.2个基点。前端曲线在美联储1月会议纪要后略有表现优异,尽管纪要只是确认了过去几周美联储官员一直在说的内容:只有在通胀有进一步进展时才会进行额外的降息。EUR/USD没有理会利率差的扩大,反而因(欧洲)股市表现疲弱而微跌,收盘于1.042。日圆因日本银行行长高田的鹰派言论而表现最佳。USD/JPY下滑至151.5,今天早上加速至150,投资者正在为明天的日本通胀数据做准备。日本银行行长植田的评论——在与内阁官戸石羽举行的常规会议上并未讨论上升的收益率——被解读为对进一步加息的支持。尽管在英国央行行长贝利提前一天表示CPI将加速之后,英国昨天的通胀数据有助于推高长期国债收益率几个基点。EUR/GBP围绕0.828徘徊。

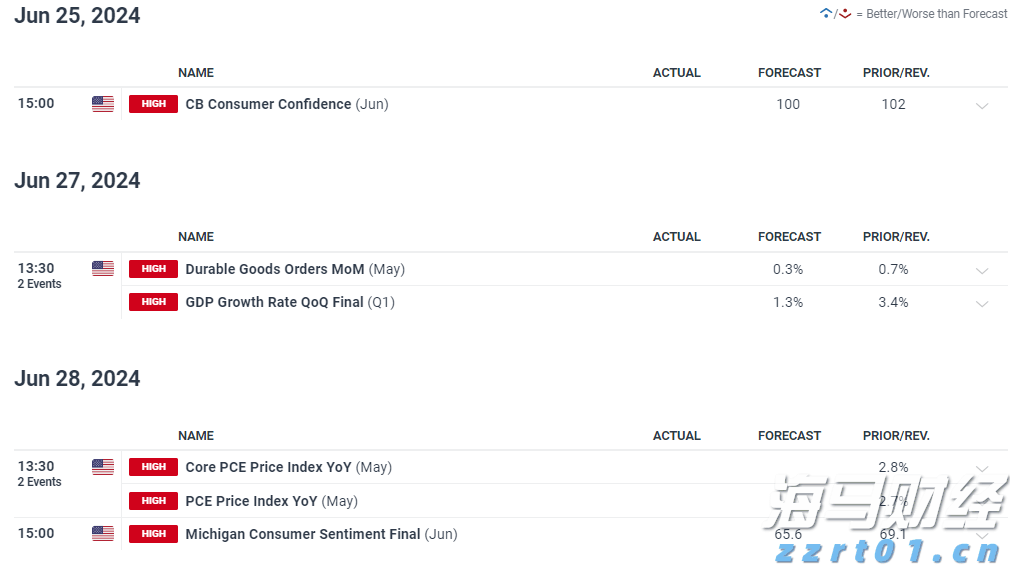

今天的经济日历只是次要,主要是关注美国每周失业救济申请和费城联储商业景气展望。欧洲的消费者信心数据也将出炉。这些数据都不足以左右市场,更不要说打破(美国)债市的僵局了。美联储和欧洲央行的一系列讲话可能对交易带来不确定性。特朗普总统仍然是波动性的最大源泉。他昨天的市场后评论就是一个例证。在对中国征收10%进口关税之后,他说与中国达成协议仍然可能。这一言论在今天早上引发了人民币的一定走强(USD/CNY 7.27)。

澳大利亚1月份的失业率从4.0%上涨至4.1%,该国统计局ABS报告称,但劳动市场的基本动态依然强劲,因为失业率的上涨与参与率的增加相吻合。参与率达到历史高位67.3%。与去年同月相比,它高出0.8%,甚至比2020年3月疫情爆发前高1.8%。1月份就业人数增加了44,000人,远超预期,这主要是由于全职就业增加。ABS还分析称:“趋势失业率在1月份保持在4.0%。在过去12个月内,它一直在相对狭窄的3.9%至4.1%范围内波动。从趋势来看,就业人数增加了约34,000人(0.2%),这与疫情前20年平均增长率(0.2%)相同。” 持续稳健的劳动市场数据证实了澳大利亚联储的指引,即在本周早些时候以25个基点的降息(至4.10%)开启降息周期后,现在还为时过早进行长时间的降息。在这方面,澳大利亚联储副行长豪瑟今天早上重申,澳洲联储仍需努力将通胀拉回目标水平。他暗示如果遵循市场目前预期的降息路径,澳洲联储可能不会实现其通胀目标。

英国零售商协会消费者信心指数进一步下降。该指数下降至-37,为新工党政府上任以来的最低水平。去年政府上任时,该指数为+2。一半的英国人预计未来三个月经济将恶化,只有八分之一的人预计会有好转。“随着许多企业警告四月份雇主国民保险缴费上涨将对招聘产生影响,以及上涨的能源价格上调推高了家庭账单的成本,许多家庭的担忧并不令人意外,”英国零售商协会首席执行官迪金森如是说。

下载完整的《日出市场评论》

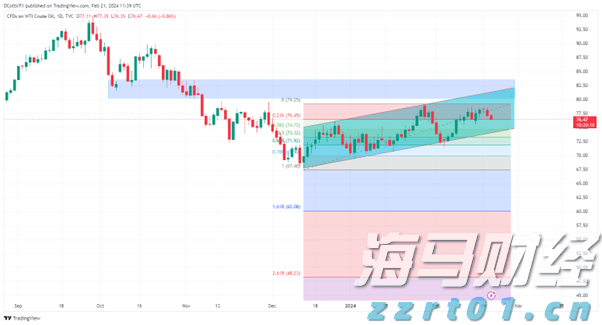

原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位...

原油价格再次下滑。交易员们仍然对于如果通胀持久且利率保持高位... 英国房价自去年11月以来小幅上涨。预计周五是平静的交易日,但...

英国房价自去年11月以来小幅上涨。预计周五是平静的交易日,但... 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)...

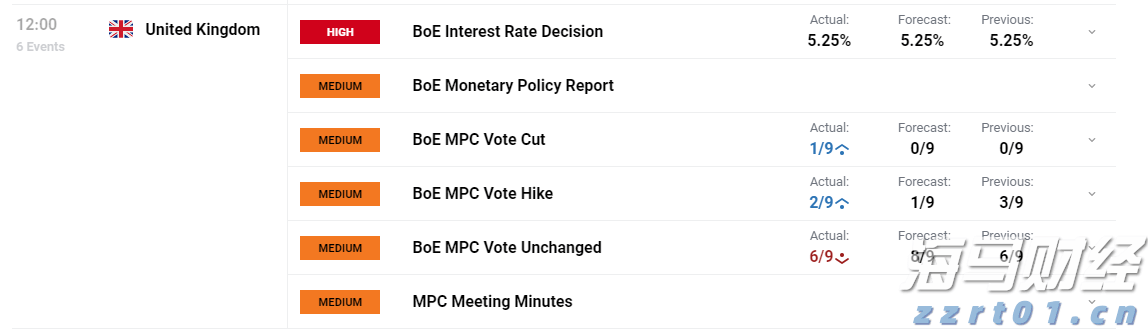

英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)...