德国即将进行选举,但极右AfD不太可能组建政府。 德国CPI数据可能对欧元产生更大的影响。 美国通胀也备受关注,PCE报告仍待发布。 澳大利亚和日本的CPI发布,加拿大的GDP数据也在排队等候。

当德国总理奥拉夫·朔尔茨(Olaf Scholz)在去年12月宣布提前大选时,人们希望新政府能为衰退中的经济注入新活力。随着2月23日选举日临近,目前尚不清楚周日的选举结果会对形势产生多大影响,如果有的话。

从最新民意调查来看,保守派CDU/CSU联盟可能会成为联邦议院中最大的政党。但他们需要至少另一党的支持才能组建多数派政府。这就是现任总理朔尔茨的SPD党派的作用所在。尽管这两党不是天然的合作伙伴,组建大联合可能是必要的,以防止极右派AfD上台执政。

然而,如果AfD或左翼党派(如左翼)的选票超出预期,导致主要政党的支持率比目前民调显示的还要低,那将使事情变得更加困难。绿党和自由民主党已经失去了大量选票,所以任何不包括CDU/CSU和SPD的联盟可能会不太稳定。

所有主要政党已经排除了与AfD结盟的可能性,朔尔茨和CDU/CSU领导人弗里德里希·默兹(Friedrich Merz)将别无选择,只能找到足够的共同立场来领导这个国家未来四年。两党可能会遇到困难的一个领域,但对市场来说至关重要的是,是关于是否放宽德国严格的债务限制规则的讨论。德国政府在宪法上有义务保持预算结构性赤字不超过国内生产总值的0.35%。

放宽这一规定可能会大力推动支出,帮助经济摆脱困境。但CDU/CSU对调整并不太热衷,他们可能会对提高借贷上限的协议附加条件。

尽管如此,如果周一早晨的选举结果显示CDU/CSU和SPD将组成联盟,欧元可能会小幅上涨,如果在接下来的几天内,两党领导人决定优先考虑改革债务限制,单一货币可能会进一步上涨。

然而,如果AfD取得第二名,欧元可能会面临一些抛售压力,因为即使该党未纳入新的联盟,政府可能需要该党的选票来通过一些立法,使其能够推动一些其极右翼议程。

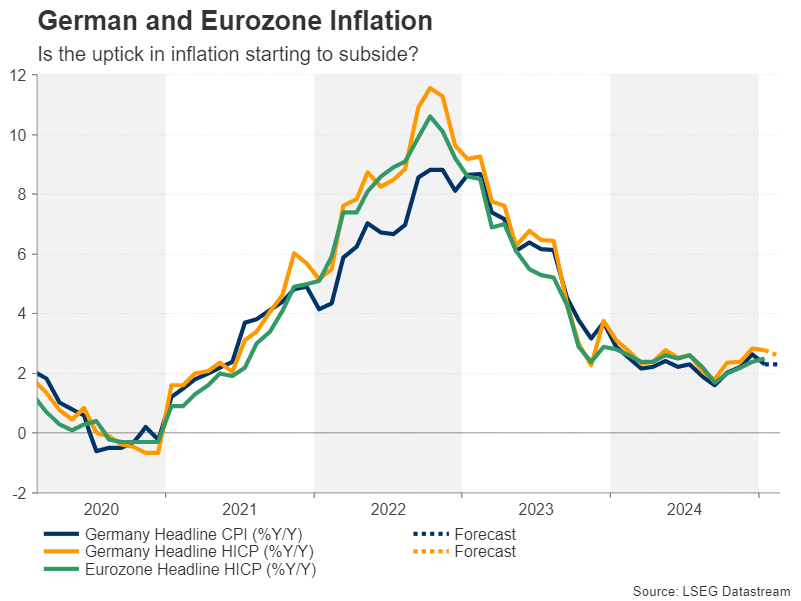

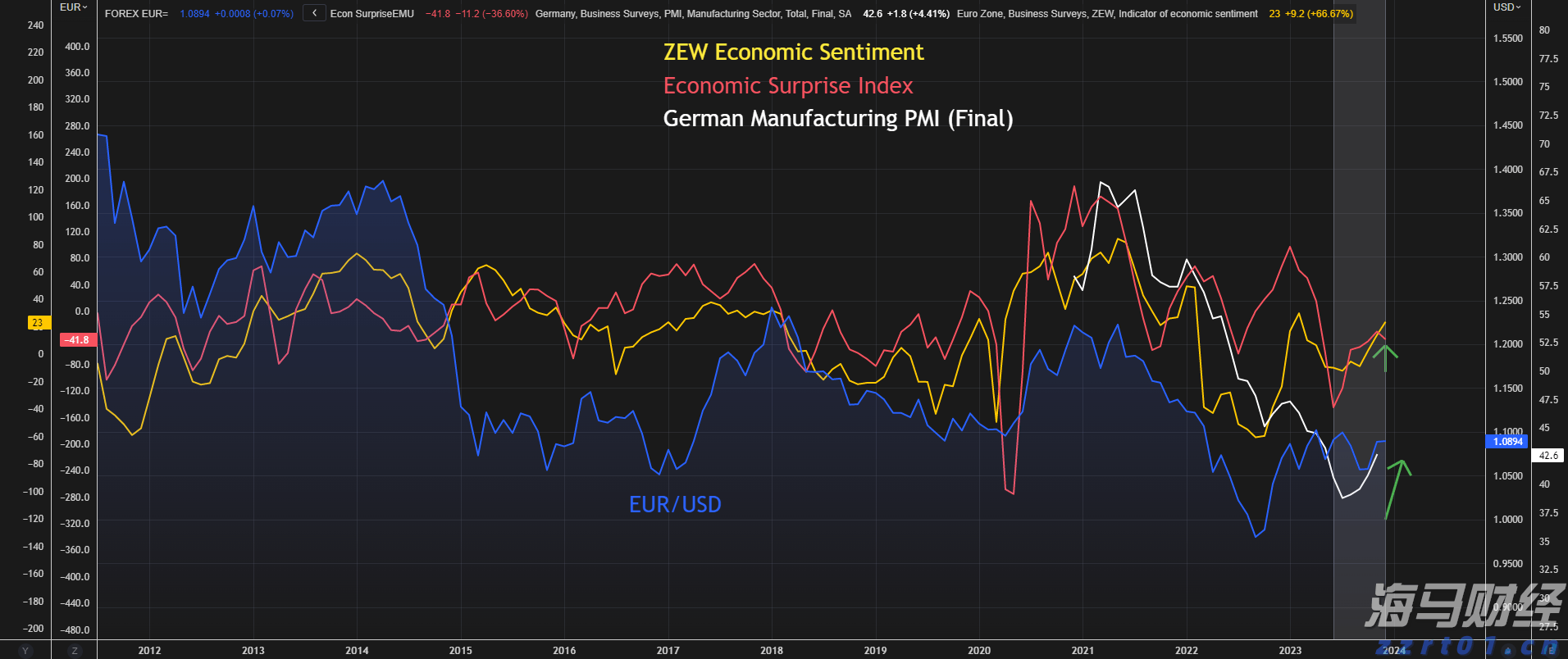

如果德国选举未能在欧洲最大经济体带来政治变革,交易员们可能会将注意力转向即将发布的数据。IFO调查在周一发布,将为2月份德国商业信心投下一缕光,而周五,初步CPI数值将公布。

自去年10月以来,欧元区通胀一直在逐步上升,因此德国数据的进一步上涨可能会对市场对欧洲央行今年进一步降息三次的预期提出质疑。

至于欧元区,1月份的最终CPI数据将在周一发布。投资者还将关注周四欧洲央行一月会议纪要。如果决策者中有人对通胀未能迅速回落至2%表示担忧,这可能会对欧元有所提振,尽管总体来看,德国CPI或欧洲央行会议纪要都不太可能显著影响降息预期。

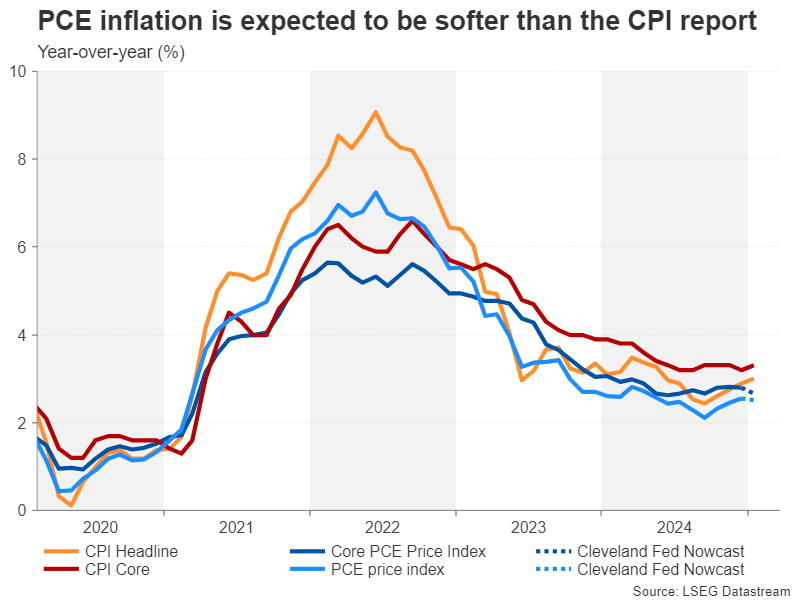

在美国,持续的通胀一直是美联储面临的更大问题。1月份的CPI核心指数上升至3.0%,打破了2025年两次降息的希望。但市场的反应并不像预期的那样消极,部分原因是投资者预计美联储更看重的PCE通胀指数不会像CPI数据那样高。

根据克利夫兰联邦储备银行的Nowcast模型,1月份核心PCE物价指数较上月从2.8%下降至2.7%,而总体PCE下降至2.5%。如果这些估计在实际数据公布时证实,且月率数据不出现上升的意外,那么对两次25个基点降息的预期可能会继续回升,从而对美元构成压力。

PCE报告还将包括最新的个人收入和消费统计数据,而在本周早些时候,还将发布大量其他数据。美国国会研究会备受关注的消费者信心指数将于周二公布,紧随其后的是周三的新屋销售数据。周四将发布大量指标,包括1月份耐久品订单和待售住房销售数据,以及第四季度GDP增长的第二估计。

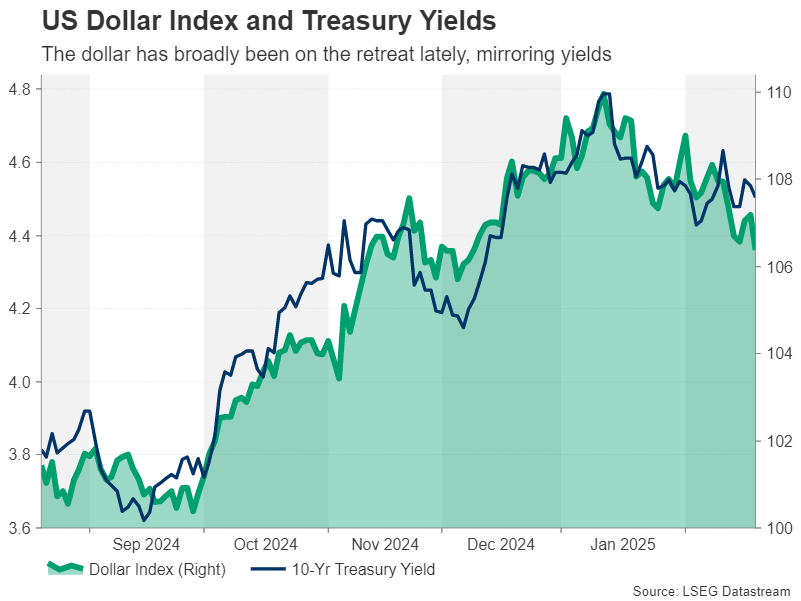

尽管地缘政治不确定性上升,特朗普总统与乌克兰总统泽连斯基互相辱骂,风险偏好仍然保持坚挺,但如果美国经济出现迹象疲软,可能再次鼓励投资者加大降息预期,即使通胀数据不支持。

然而,美元兑一篮子货币的交易价值仍处于两个月低点附近,如果地缘政治头条恶化,美元仍有可能反弹。特别是,特朗普与泽连斯基以及与欧盟之间关系进一步恶化,或者发布新的关税措施,可能会使一些资金重新流回美元。

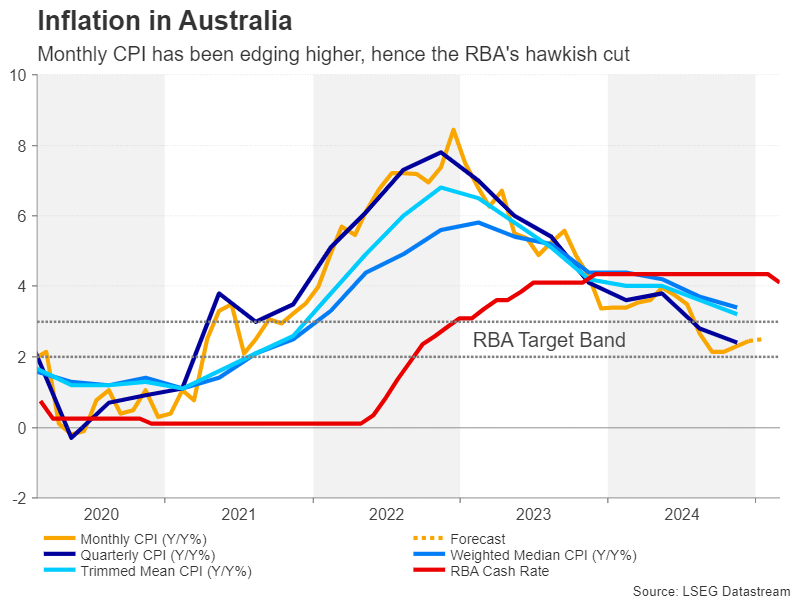

在其他地方,一切也与通胀有关。澳大利亚将在周三发布其月度CPI数据,这些数据可能会受到澳洲货币政策变化的审查。尽管澳大利亚通胀率在第四季度降至2.4%,仍在澳大利亚央行2-3%的目标范围内,但最近的月度涨幅一直在加速,2020年12月升至2.5%,这为谨慎采取行动提供了支持。

如果1月份的数据显示通胀继续升温,澳元兑美元的最新反弹还可能延续,因为投资者对澳洲央行降息的预期可能会进一步减少。

日本银行可能会欢迎强劲的通胀数据,因为它旨在在多年的刺激政策后逐步将货币政策正常化。过去三个月全国和东京地区的CPI一直呈上升趋势,同时经济表现一直良好。然而,目前投资者完全预期2025年余下时间里只会有一次25个基点的升息,并认为第二次升息的概率不足50%。

服务生产价格指数将于周二发布,东京2月份CPI估算数据将于周五公布。如果这些数据继续显示通胀压力在积聚,第二次升息的可能性可能会增加,从而支撑日元。

最后,加拿大第四季度的GDP数据将于周五公布,其中存在一定程度的不确定性,关于加拿大央行进一步放缓步伐的速度。如果不存在悬在加拿大经济头上的美国关税威胁,那么央行很可能已经转向更为中性的立场。尽管如此,GDP增长数据的任何积极意外可能会使央行在下次会议上将利率维持在当前情况下的70%的概率水平,为加元提供支撑。

在2023年9月被英国富时100指数踢出后,Burberry...

在2023年9月被英国富时100指数踢出后,Burberry... 欧元在第一季度预计表现复杂。预计在2024年的第一季度,欧元...

欧元在第一季度预计表现复杂。预计在2024年的第一季度,欧元... 非农就业数据疲软被解释为受天气和罢工影响,导致标普500指数...

非农就业数据疲软被解释为受天气和罢工影响,导致标普500指数... 经历了美国选举的冲击、各大央行的货币决策(美联储、澳大利亚储...

经历了美国选举的冲击、各大央行的货币决策(美联储、澳大利亚储...