美国股市在周五遭遇重创,标普500指数暴跌1.7%——这是自12月18日以来最大的跌幅。这次抛售正值一波令人失望的经济数据出炉,显示消费者和企业的信心在唐纳德·特朗普总统任期刚开始的一个月内已迅速降温。

以科技股为主的纳斯达克综合指数跌幅更大,下跌2.2%,创下自1月27日以来的最大跌幅,当时对中国人工智能新兴公司的担忧引发了该行业的震荡。

这次突如其来的股市下跌 starkly中断了持续的股市牛市。就在几天前,标普500指数创下了新的历史高点。但现在,经济的裂缝开始显现,投资者也在注意到。

这次抛售与一系列数据发布同时发生,这些数据呈现出美国经济更加阴暗的全景。关键 takeaway 是?美国消费者——所谓的“抵抗堡垒”——终于感到了压力。服务业占美国GDP的75%以上,消费者支出的任何放缓都是个亮红灯。

最大的一项冲击是1月份的零售销售报告。经过通货膨胀调整的零售销售年化下降了惊人的15%,成为迄今为止最显著的负面惊喜。高收入家庭在财富效应的支持下,持续支撑着经济的运行。然而,低收入消费者却受到信用卡利率飙升以及服务、食品、能源和住房价格不断上涨的挤压。

但现在,即使是高收入者也开始缩紧了钱包,沃尔玛最新的盈利警告就是一个明显的信号。上周四,这家零售巨头降低了销售和利润增长预期,导致其股票下跌了6.5%。如果高收入家庭在2025年开始更激进地缩减消费,推动美国经济在2024年底保持活力的超额消费增长可能会消失。市场的解读非常清晰——投资者在危险的薄冰上滑行,裂缝声越来越响。

更令人担忧的是,“滞涨”这一词汇在市场上的重新出现速度之快。虽然部分疲软可能可以归因于季节性因素——寒冷的天气、暴风雪,甚至是暂时的消费疲劳——但交易员不会等待明确的信号。如果滞涨这一叙述稍微有些扎根,交易员们预计会猛击卖出按钮——不仅是在股票上,还会涉及债券——这会进一步增加外汇市场的波动。

问题仍然是:这只是短期的经济疲软期,还是更长时间放缓的开始?如果是后者,美联储和市场将面临现实的考验。

目前,市场上最大的通胀风险并不是工资增长或供应链瓶颈,而是进口关税。随着基线通胀预期的逐步上升,许多人预计核心个人消费支出(PCE)通胀将在年末——甚至可能更久——保持在美联储2.0%目标之上。

随着月份的尾声临近,交易员们已经知道即将到来的是什么——个人消费支出通胀日。美联储偏好的通胀指标预计将显示出自6月以来的最慢增速,但别假装通胀已经得到控制。通货紧缩的道路无比缓慢,而关税可能会使情况变得更糟。

排除波动的食品和能源价格,核心个人消费支出(PCE)价格指数预计在1月份同比上涨2.6%。虽然这看似朝着正确方向迈出了一步,但有很大的可能性这将是2025年最佳的表现。随着新关税的推出,通胀有可能会保持粘性、持久,远高于美联储的承受范围。

虽然头条PCE通胀预计会略微回落,但极其缓慢的通胀减退将使美联储保持观察状态。中央银行已经明确表态:它们希望在降息之前取得持续且决定性的进展。轻微的通货膨胀下降不会带来实质性的变化——尤其是在年内关税驱动的价格压力开始进入数据时。

此时,市场需要的不是平淡无奇的数字——而是迫切需要意义重大的负面惊喜,以抵消与关税相关的通胀恐慌。关键不在于数字本身,而在于市场的反应。

但如果PCE意外向上?准备应对冲击。

强劲的数据显示将引发大规模的鹰派重定价,将降息的预期推迟。股市会暴跌,收益率会上升,美元会飙升。简而言之,所有风险资产都会受到打击。

这是市场的下一个重大考验。要么通胀开始更加果断地降温,要么美联储将别无选择,只能维持现状——这正是股市多头最不想听到的消息。

亚洲股市在周一进入时,正在拾起华尔街周五抛售的破碎残骸。随着美国滞涨恐惧情绪不断升温,以及特朗普最新的关税威胁对全球贸易格局造成更多影响,风险情绪看来脆弱,最坏情况可能是放射性。

美国股市的抛售不仅仅是一次回撤,更像是一次警醒。投资者几个月来一直在骑着美国消费者的牛市叙事。然而,丑陋的美国零售销售数据、降温的情绪指标以及持久的通胀信号表明,经济可能并不像市场曾经认为的那样坚不可摧。加上特朗普重新敲响贸易战的鼓声,似乎为新交易周带来了全面的不确定性。

预计亚洲市场会做出相应反应,货币交易员对此特别关注日元和人民币作为风险偏好和资金流动的晴雨表。如果华尔街的下滑不仅仅是周末前的动荡,而是更广泛的去风险的开端,那么亚洲可能会迎来一个动荡的交易时段。

德国近年来最重要的选举为财政政策的重大转变奠定了基础。市场参与者已开始讨论在新领导下可能会增加支出的问题,一些人因此进行布局。如果初步结果正确,受限的财政政策时代可能即将结束。

在早盘交易中,欧元略微上涨,由于流动性差而常被称为“灰色地带”。这一走势是对出口民调和初步投票预测的反应,这些预测证实了其保守党CDU/CSU集团,由弗里德里希·梅茨领导,在周日的选举中获胜。债券和股票期货将在柏林时间凌晨1点开始交易,但目前的关键点是,结果没有显著偏离民意调查数据,避免了市场的震惊。

从风险情绪的角度来看,这一结果被视为适度有利——主要是因为德国避免了可能让投资者感到不安的极端政治风险。市场的猜测已经开始,认为梅兹将采取更加亲商和亲投资的立场,放宽德国严格的债务刹车,以刺激增长。

尽管如此,即使德国领导人意识到经济需要严重提振,这也并不会立刻帮助挣扎中的德国经济。这是一个多年的工程,而不是快速的解决办法。

更为复杂的是,随着美国逐步减少对该地区的安全承诺,欧洲迫切需要增加防御开支。如果增加的政府支出被其他地方的紧缩措施所抵消,市场可能会看到与预期经济提振相反的结果。

目前,市场的反应表明,投资者持谨慎乐观态度——但真正的考验将在未来几个月到来,当联合政府成立并财政优先事项开始形成时。

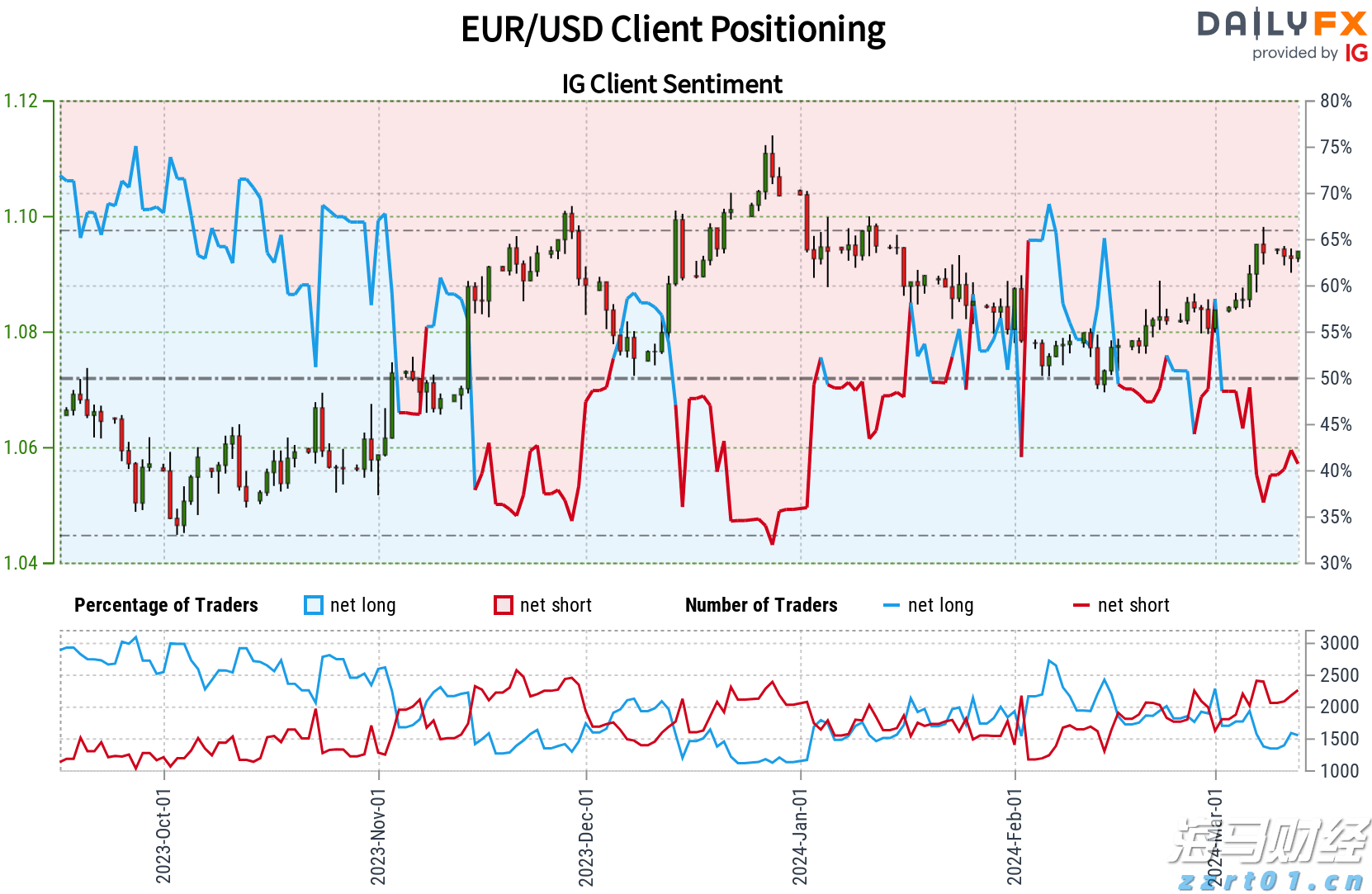

根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...

根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位... 自选举以来,欧元仍是G10中表现最差的货币,投资者担心新特朗...

自选举以来,欧元仍是G10中表现最差的货币,投资者担心新特朗... 布伦特原油当月期货价格已经从上周的76.13高点下跌超过5%...

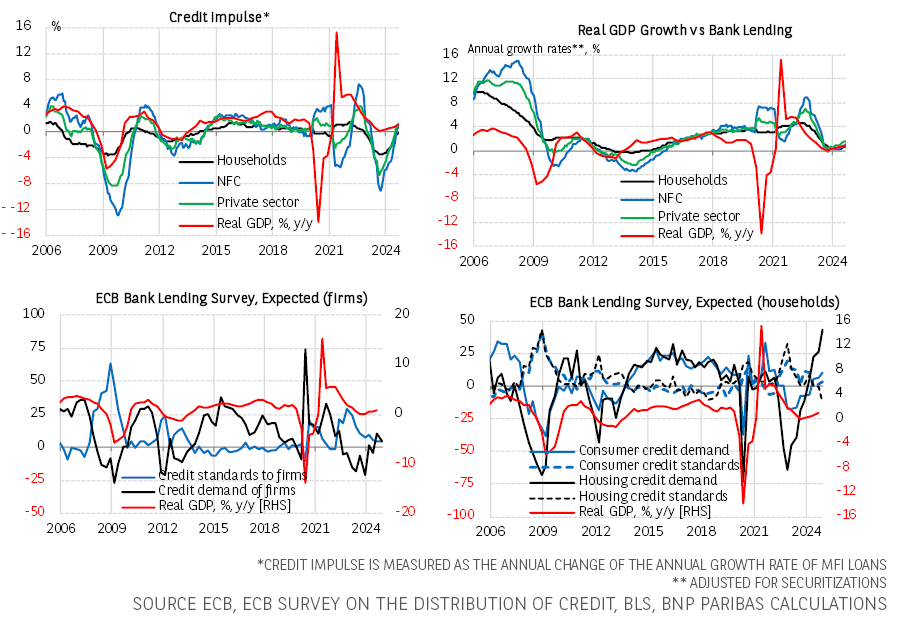

布伦特原油当月期货价格已经从上周的76.13高点下跌超过5%... 2024年8月再次转为正数后,欧元区私人部门信贷冲动在9月继...

2024年8月再次转为正数后,欧元区私人部门信贷冲动在9月继...