今天的消息只有芝加哥联储一月份活动指数和达拉斯联储二月份制造业调查。除了特朗普可能推出的那些糟糕的政策,周五的PCE数据才是重磅新闻。总结:通胀没有减缓到可以支持降息的程度,尽管增长已经在放缓,可能会改变这种情况。我们将在周五PCE数据公布后收到新的亚特兰大联储GDPNow预测。2月19日的最后读数是2.3%,与2月14日持平。

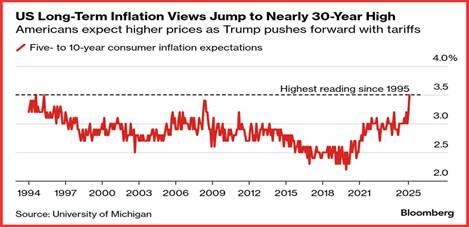

在周末,财政部长Bessent表示关税带来的通胀影响将是“暂时的”。这话我们以前听到过吗?彭博社不太相信这一点,重新发布了密歇根大学消费者预期图表。

技术问题:10年期国债收益率的最近最低点是2月5日的4.400%。到周五,达到了4.406%。这几乎是持平,甚至有点超越。我们该如何解读接下来会发生什么?如果下周的数据持续低于4.400%,我们得对美元复苏放弃希望。我们还得承认,我们不明白通胀怎么会停滞而利率不升高。尽管大家都在预测更高的通胀,但期限溢价却消失得无影无踪。

如果收益率停止下跌并开始微微回升,或者甚至跳升,这符合逻辑,但我们不确定为何会这样。分析师指出,增长放缓的前景压过了通胀的相应担忧。

美元正处于复苏的边缘,尽管对几乎所有货币来说仍在贬值。这就是那种摇摇欲坠的市场,发出混合信号——噪音。我们觉得奇怪的是,收益率反映的是增长而不是通胀,令人担忧的是,在美联储推迟降息的预期下,悲观情绪如此蔓延,导致美元持续下滑,明明“应该”更强。交易者和对冲者都应该观望。图表中只有日元和英镑是有信心的,因为这两者躲过了特朗普的关税通知。至于加元和比索,你根本不能相信其坚挺。大滑坡即将来临。

小贴士:我们将在2月28日获得PCE和核心PCE数据。上一次读数是同比2.8%,但注意环比图表并不显示美联储的“持久”下跌趋势,无论你选择哪种版本(环比、3个月年化等)。

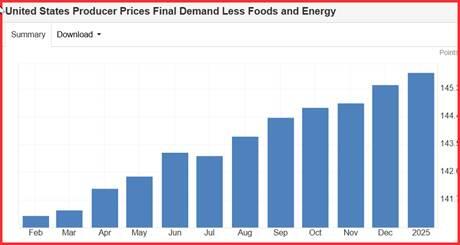

无论我们得到的月度和同比数据是什么,有很多事情值得担忧。美联储喜欢超核心通胀,即剔除食品、能源和住房后的粘性价格CPI。这不错,但谁能没有食品、能源和住房生活呢?BLS有一份一月份的总结。

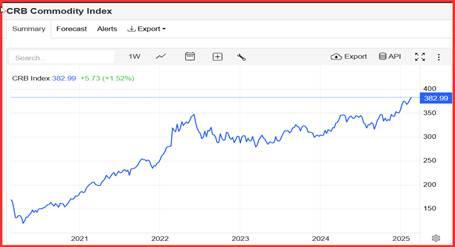

一月份住房价格同比上涨了7.9%。一月份食品价格同比上涨了10.1%。一月份能源价格同比下降了8.7%。总体净涨幅为6.4%。第一类是商品价格,这些价格转化为“支付的价格”。看看商品价格指数图表及其相关的生产者价格。

即使这些组成部分显示降幅,通胀仍然在四处徘徊。再看看商品价格,这些价格转化为“支付的价格”。看看商品价格指数图表及其相关的生产者价格。

任何理性的人,包括美联储的人,能诚实地认为通胀在下降到降息是个好主意的程度吗?消费者并没有觉得通胀在下降。接受降息的唯一合理理由是为了预先应对关税将带来的极端损害。

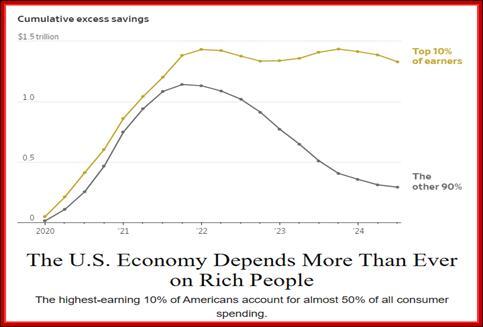

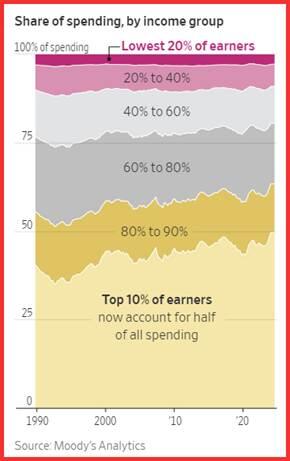

小贴士:数字版《华尔街日报》的首页有这个很棒的图表。显而易见的推论是,经济放缓加上通胀将因缺乏储蓄而对大多数人造成重击。但无所谓——富人正在进行大多数消费支出。

“收入最高的10%——年收入约为250,000美元或以上的家庭——在从度假到名牌手袋的一切上都在大肆挥霍,这得益于股市、房地产和其他资产的巨大收益。

“这些消费者现在占所有支出的49.7%,这是自1989年以来数据的最高纪录,而30年前,他们仅占约36%。

“这意味着经济增长异常依赖于富有的美国人继续消费。穆迪分析的首席经济学家Mark Zandi预计,光是最高收入的10%就占了近三分之一的国内生产总值。

“在2023年9月到2024年9月之间,高收入者的消费支出增长了12%。与此同时,工人阶级和中产阶级家庭的支出在同一时期里却下降了。”

这是《洛克菲勒早间简报》的摘录,这份简报更为详尽(约10页)。这份简报每天发布,已有超过25年的历史,代表着资深的分析和见解。报告提供了深度背景,并不旨在指导外汇交易。洛克菲勒还为交易目的提供其他报告(现货和期货)。

要获得两周的完整报告和交易者建议,只需支付3.95美元。点击这里!

在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向...

在最近的政策会议上,英格兰银行的货币政策委员会采取了鸽派转向... 美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以...

美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以... 澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。...

澳元/美元恢复了其下跌趋势,并重新跌至0.6550以下区域。... 本周欧元/美元以更多的下跌开始,这对已经连续四周下滑。美元实...

本周欧元/美元以更多的下跌开始,这对已经连续四周下滑。美元实...