亚洲市场更新:今天是个安静的新闻日,亚洲股市跟随美国;韩国银行降息,如预期;货币波动;澳大利亚1月消费者物价指数明日公布。

- 恒生指数开盘下跌2.7%,香港科技指数下跌4.3%,主要受到美国科技股下跌的影响,阿里巴巴开盘时跌近8%。京东下跌5%,哔哩哔哩下跌9.4%,腾讯下跌3.9%。随着交易时段的进行,价格削减了大部分损失,尽管整体上亚洲市场像昨天一样再次处于下跌中。

- 然而,受伯克希尔哈撒韦在周末报告表示愿意突破之前自我设定的对五家贸易公司的持股限制(10%)的影响,日本的交易公司在日本市场再度上涨。[三菱+6%,伊藤忠+5%,住友商事+4%,丸红+3%,三井+8.0%。]

- 今天的韩国银行降息是一致通过(且在预期之内)。不过,韩国银行行长李在明表示,六名成员中有四人对未来三个月内的利率保持持开放态度,而两人则支持进一步降息。在韩国银行的决策中,没有看到其他重大消息,除了前瞻性指导。

- 日本10年期国债收益率在某一时刻下降6个基点至1.37%,而2年期国债收益率降至0.789%。最初日元对美元下跌0.5%,但在日本国债收益率回升后,日元回升到平盘位置。日本国债收益率在增强拍卖后从低点反弹。

- 即使初步和平谈判继续,乌克兰空军警告称俄罗斯对“整个乌克兰”的导弹攻击。

- 澳大利亚的消费者信心指数在澳大利亚央行上周早些时候降息后升至近三年高点。澳大利亚能源公司伍德赛德能源因净收益翻倍上涨2.4%。

- 中国央行在2月份的中期借贷便利(MLF)操作中维持政策利率不变。MLF和7天逆回购均出现净回笼,因流动性短缺使得中国债券收益率在近期强劲上涨,创下历史低点。中国10年期国债收益率在前一天攀升至1.81%,但在今天的债券操作中回落至1.75%。

- 美国股指期货在亚洲交易中小幅上涨。

- 26日(周三)澳大利亚1月消费者物价指数,(周三晚上德国3月消费者信心)。

- 27日(周四)新西兰2月商业信心,(周四晚上美国第四季度GDP(第二次预估)。

- 28日(周五)日本1月零售销售,(周五晚上2月德国消费者物价指数,1月核心个人消费支出)。

- 1日(周六)中国2月份NBS制造业PMI。

- 2月24日(周一)日本。

- 2月25日(周二)菲律宾。

- 2月26日(周三)印度。

- 2月28日(周五)台湾。

- ASX 200开盘下跌0.2%,报8288点。

- 澳大利亚ANZ罗伊摩根周度消费者信心指数:89.8,比之前的85.1高(自2022年5月以来的最高水平)– 更新。

- 新西兰财政部双周经济更新:预计住房价格将对消费造成压力;预计住房活动将在2025年继续恢复,随着需求回归。

- 恒生指数开盘下跌2.7%,报22716点;上海综合指数开盘下跌0.8%,报3345点。

- 中国央行1年期中期借贷便利(MLF)设置:利率保持在2.00%不变;进行3000亿人民币操作;流动性净回笼2000亿人民币。

- 华为称已在“突破”中提升AI芯片的生产,AI芯片产量提高至约40% - FT。

- 美国据说对中国和印度公司施加了新制裁,因它们“帮助”伊朗石油销售 – SCMP。

- 中国央行可能会放松对银行5.0%存款准备金率的隐性限制,因为NCD收益率飙升 - 中国证券时报。

- (美国)国会正在推出两党立法,以加强贸易执法法律,并解决对中国贸易行为的担忧。

- 中国国家主席习近平:俄中关系具有强大的驱动力和独特的战略价值 - 在与普京通话后。

- 中国提议修改法律以增强“低空”经济;拟议的民航法规修订已提交全国人大常务委员会 – 新华社。

- 中国央行设置人民币参考汇率:7.1726对比之前的7.1717。

- 中国央行公开市场操作(OMO):在7天逆回购中注入3190亿人民币;净回笼1710亿人民币,对比之前注入的1020亿人民币。

- 日经225指数重新开盘下跌1.1%,报38359点。

- 日本1月PPI服务同比:3.1%,对比预期的3.1%。

- 日本财务大臣加藤重申对特朗普关税的影响进行分析 - 财经媒体。

- 日本政府报道称接近为预算投票(如预期) - 财经媒体。

- 日本财务省在流动性增强拍卖中出售4000亿日元的20年、30年和40年JGB政府债券;最高平均接受利差-0.024%。

- 韩国科斯皮指数开盘下跌1.0%,报2617点。

- 韩国1月零售销售同比:11.7%,对比之前的8.9%。

- 韩国银行(BOK)将7天回购利率下调25个基点至2.75%;如预期。

- 韩国银行(BOK):将在利率决定后确定进一步降息的时机和步伐 - 降息决定后的评论。

- 韩国银行(BOK)行长李在明:今天的决定是一致通过的;6名成员中有4人对未来三个月的利率保持开放态度 - 降息决定后的新闻发布会。

- 韩国代理总统崔:敦促国会通过芯片法案和追加预算 - 韩国媒体。

- 韩国财政部:将创建1万亿韩元基金投资于AI和量子初创公司 - 声明。

- 续报:韩国执政党表示寻求对商业法修订进行否决 - 韩国媒体。

- 台湾数字部:连接澎湖岛的海底电缆受损;[截至2025年来的第三次报告] - 财经媒体。

- 台湾中央银行(CBC)董事会成员张建怡:台湾面临加息压力。

- 台湾1月M2货币供应同比:5.5%,对比之前的5.5%;M1货币供应同比:4.4%,对比之前的4.0%。

- 美国据说在“施压”日本、荷兰在中国限制方面达成一致;权衡对Nvidia芯片出口中国的更严格控制 - 财经媒体。

- (美国)特朗普总统:希望立即建成基斯通XL管道...现在! - Truth Social的帖子。

- (美国)埃隆·马斯克:在特朗普总统的裁量下,[联邦]员工将获得“另一个机会”,第二次不回应将导致“解雇”。

- (美国)美联储的古尔斯比(投票成员):如果特朗普政府实施导致价格上涨的政策,法律规定美联储必须考虑这一点 - TN的采访。

- (美国)据报道,众议院议长约翰逊和众议院共和党领导层计划在2月25日星期二提交数万亿预算方案;如果投票进行,将在晚上6点后进行 - Punchbowl [**注意:约翰逊只能容忍一名成员缺席投票通过调解蓝图]。

- (美国)特朗普国家安全顾问沃尔茨:重申期望与乌克兰达成稀土交易;北约成员资格不在讨论之列。

- (美国)1月芝加哥联邦国家活动指数:-0.03,对比预期的-0.05。

- (美国)2月达拉斯联邦制造业活动:-8.3,对比预期的6.4。

- (乌)美国总统特朗普:乌克兰的谈判进展非常顺利 - Truth Social。

- (法)美国总统特朗普:与法国总统马克龙讨论贸易协议;乌克兰总统泽连斯基可能本周或下周来签署矿产协议。

- *(美国)财政部69亿美元的2年期国债拍卖吸引了4.169%,对比之前的4.211%;投标-覆盖比:2.56对比之前的2.66以及过去12次的2.64。

- (乌)乌克兰空军警告称俄罗斯对“整个乌克兰”的导弹攻击 - 财经媒体。

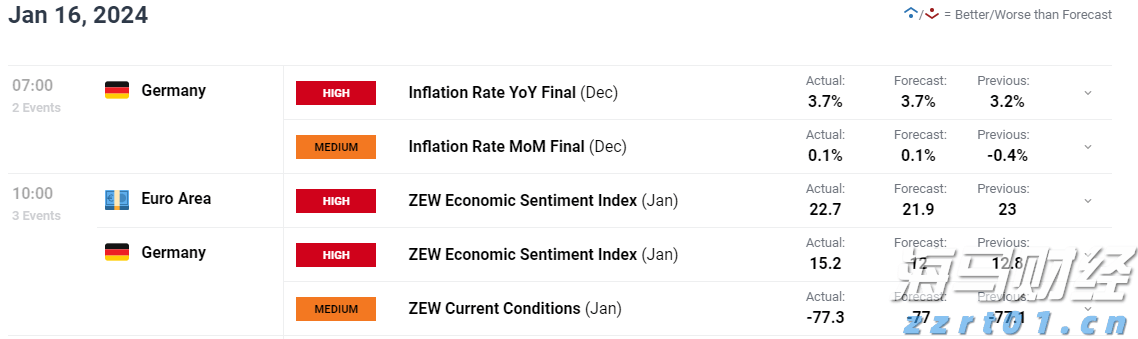

- (德)德国联邦银行月度报告:第一季度GDP可能略有增长,但仍被搁置在滞胀中。

- (德)德国左派党的施韦德特纳:支持为基础设施改革债务制约,但有特定条件;预计将在此类谈判中参与。

- (英)英国银行(Dinghara)的低利率持不同意见者,重新任命至2028年8月的货币政策委员会。

- (德)德国社民党联合主席克林盖尔:不清楚社民党是否会成为未来政府的一部分。

- (德)德国基督教民主联盟(CDU)党主席梅尔茨:有明确的 mandate 来形成政府;希望在复活节前与社民党组建联盟。

- (以)以色列央行(BOI)维持基准利率在4.50%不变;如预期。

- (英)英国央行(BOE)执行董事萨波塔:我们正在关注SONIA利率的上升。

- (德)德国基督教民主联盟党首梅尔茨与德国社民党进行讨论,迫使加快国防支出 – 媒体。

- (英)BOE的丁哈拉(鹰派持不同意见者):我们已经处于货币政策限制的高水平,中期通胀压力正在减轻。

- (德)德国据说正在讨论2000亿欧元的紧急国防支出 - 媒体。

- 日经225指数下跌1.1%,ASX 200下跌0.7%,恒生指数下跌0.9%;上海综合指数下跌0.3%;科斯皮下跌0.6%。

- 股票标准普尔500期货上涨0.2%;纳斯达克100上涨0.1%;DAX上涨0.2%;富时100上涨0.1%。

- 欧元1.0460-1.0478;日元149.46-150.30;澳元0.6337-0.6357;新西兰元0.5723-0.5738。

- 黄金下跌0.3%,报每盎司2954美元;原油上涨0.7%,报每桶71.18美元;铜下跌0.4%,报每磅4.5418美元。

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发...

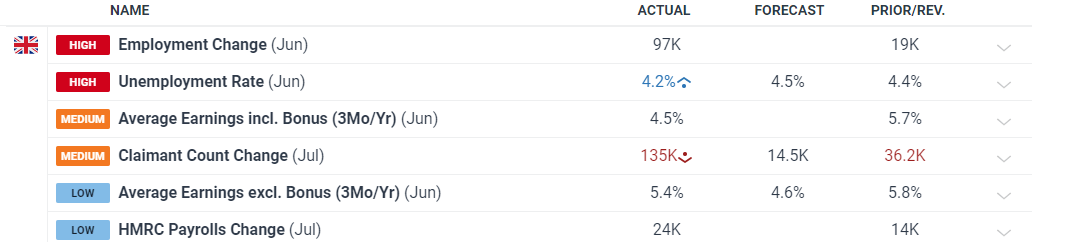

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发... 英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告...

英国失业率意外下降,但好消息并不是全部。 英镑收到了就业报告... 经过一段时间的整合之后,EUR/USD显示出方向性移动的迹象...

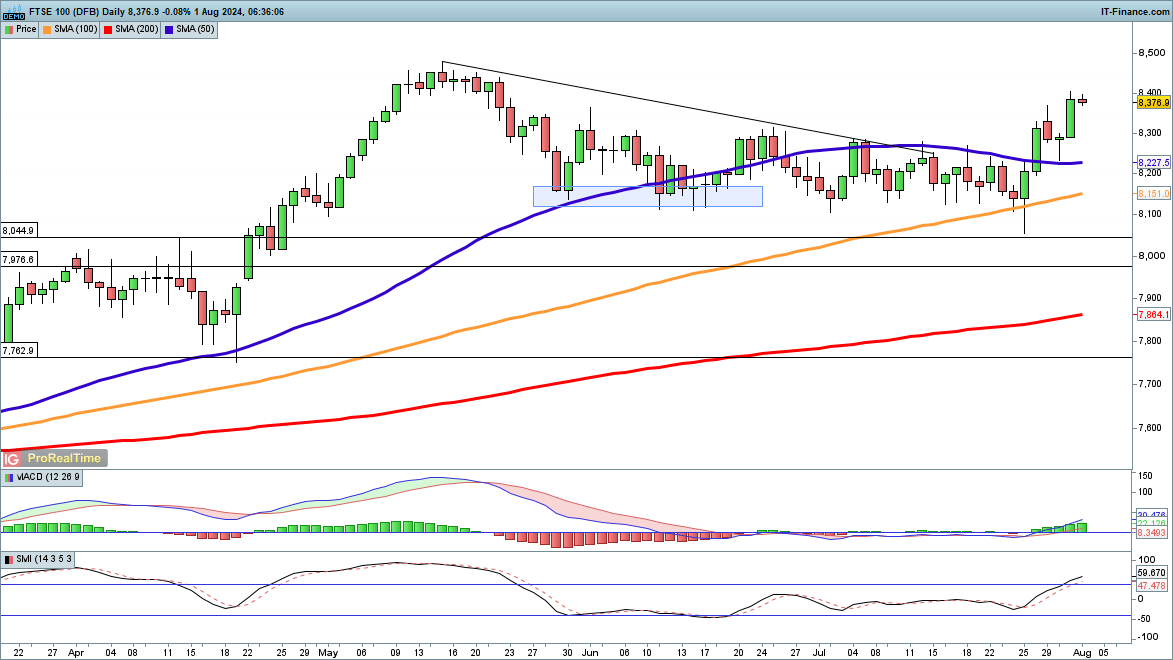

经过一段时间的整合之后,EUR/USD显示出方向性移动的迹象... 本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...