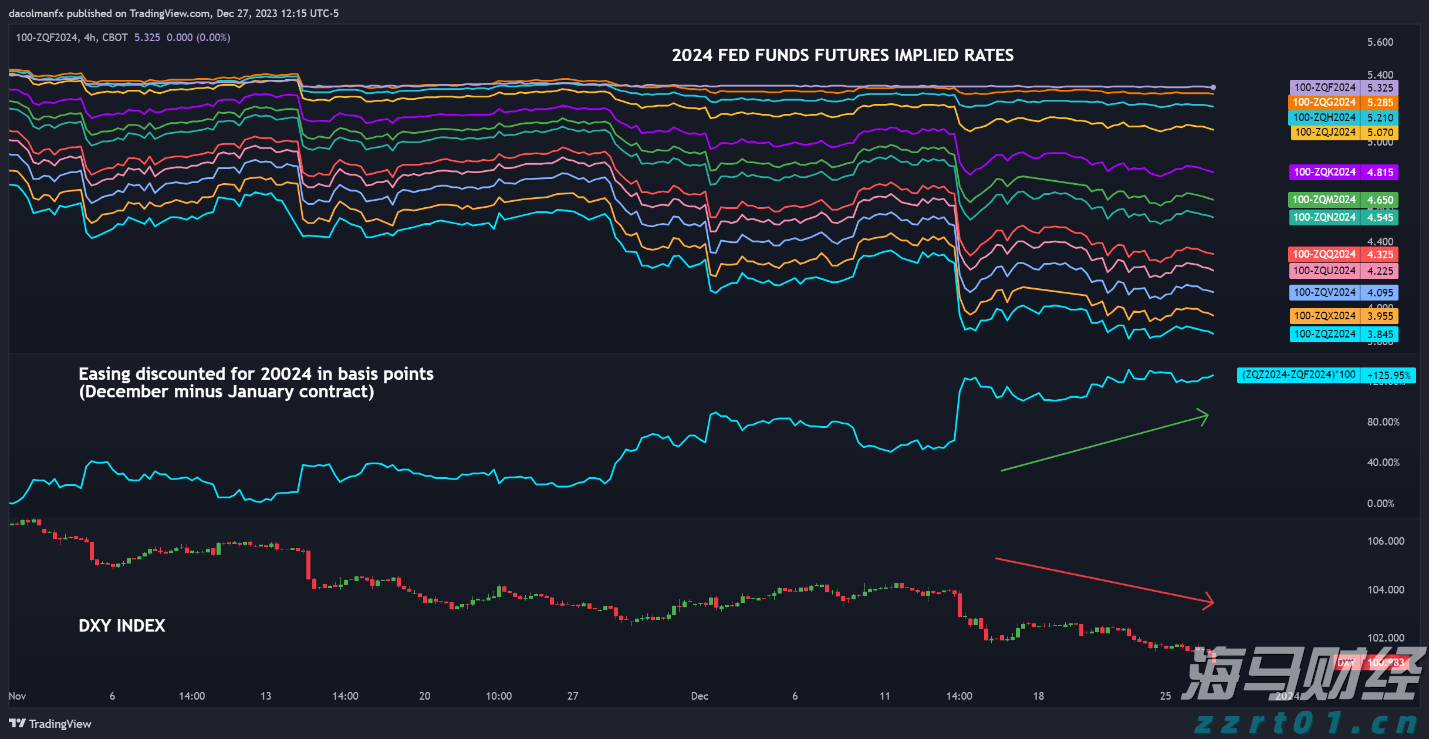

美国股市连续第二天交投疲软。最终,在最后十分钟交易时,他们在一个“气囊”中触及了会话低点并收盘。标准普尔500指数和纳斯达克分别下跌了0.5%和1.2%。从技术角度来看,这两个指数正在以迅速的速度从12月以来的横盘交易区间的顶部向下移动。第一支撑位分别在5773(与昨天的5983收盘相比)和18832(与19286相比)。在2月中旬,随着美国CPI读数的上升以及市场对其反应,我们警告了美国与欧洲之间的不同不对称风险。在特朗普当选后的鹰派美联储重新定价以及初步的庆祝氛围之后,美国的向上惊喜门槛很高,这让负面惊吓有了过度反应的空间。在欧洲,情况则正好相反,增长乐观情绪见顶,而过于鸽派的欧洲央行反应功能是基准情景,这暗示着在一些好消息出现时会有过度波动的空间。在过去两天里,我们已经在美国看到了一些这种情况的出现。美国2月PMI和密西根消费者信心调查把针头从良好的增长、高(更高)通胀的情景转向了疲软的增长、高(更高)通胀的故事。美国政府早期的举措,例如DOGE计划,面临着对增长产生超出预期的负面影响的风险,因为这些举措增加了消费者的不确定性,并导致企业的资本支出和招聘计划停滞。这对风险情绪产生了负面影响,美国国债上涨,因为重心转向滞胀的停滞部分。今天,会议委员会发布的2月份消费者信心可能证明了这种短期交易动能的转变。昨天,美国国债收益率下跌了2.5个基点至3.7个基点,曲线中间部分的表现超过了边缘部分。美国2年期和10年期的收益率分别面临失去年初至今支撑位4.15%和4.38%的风险。值得注意的是,昨天的690亿美元2年期国债拍卖产生了一些创纪录的需求指标,停止在WI收益率的完整基点以上。美元显示出越来越多的疲软迹象,欧元/美元昨天测试了1.0533的第一阻力位(年初至今高位)。缺乏一些欧元的强势可能是目前唯一阻止短期突破上涨的因素。在这方面,我们关注德国的支出计划(见新闻与观点)、联盟谈判、欧盟支出努力(3月6日的紧急峰会)以及最近的鹰派欧洲央行言论,暗示可能在减息周期中进行4月的暂停。在这方面,我们密切关注中央银行的季度工资指标。回想一下,它们在第三季度以创纪录的5.4%的年增长速度上升,欧洲央行行长拉加德将希望寄托在今年的显著放缓上。中央银行行长的演讲以及美国财政部700亿美元的5年期国债拍卖是交易中的变数。

德国即将上任的总理默茨据说已经与社会民主党(SPD)展开谈判,以通过“跛脚鸭”议会迅速推进高达2000亿欧元的特别国防支出,彭博社援引知情人士报道称。他们正在探索绕过国家宪法债务限制的办法,以释放资源来增强军备。一种方法将类似于2022年6月。当时,执政的SPD主导联盟与基督教民主联盟/基督教社会联盟的反对党联合,批准了1000亿欧元的特别基金,这一举动需要进行宪法变更。这次角色发生了变化,潜在新方案的规模也发生了变化。其他选择是扩大现有的1000亿欧元基金或调整债务刹车。无论如何,他们都需要三分之二的多数,而在当前的、即将退休的立法机构中比在下一个(3月24日)中找到这一多数要容易,因为在周日的选举之后,极左和极右都有阻挠少数派。

韩国中央银行(BoK)今早将政策利率下调了25个基点至2.75%。行长李明博表示,市场对今年再降两到三次利率的看法与韩国央行的观点一致,明确暗示未来将继续放宽。根据披露的观点,这些后续的降息不应该在每次会议上都进行。然而,这种指导是在中央银行再次下调今年的经济增长预期至低于平均的1.5%之后作出的,理由之一是美国的保护主义政策。韩国严重依赖贸易,而私人消费和建筑业也在恶化,同时受到去年12月政治混乱的严重打击,消费者信心受到影响。李明博呼吁政府增加支出(约为15-20万亿韩元),以帮助支撑增长,因为货币政策无法独自承受所有重担。韩国货币在其年初至今的低点附近对美元保持冷静,大约在USD/KRW 1431。

下载完整的《日出市场评论》

黄金现货价格继续保持在历史高位交易,并已经达到每金衡盎司 2...

黄金现货价格继续保持在历史高位交易,并已经达到每金衡盎司 2... 随着美元价值逐渐减弱,英美汇率可能重新测试1.2818的水准...

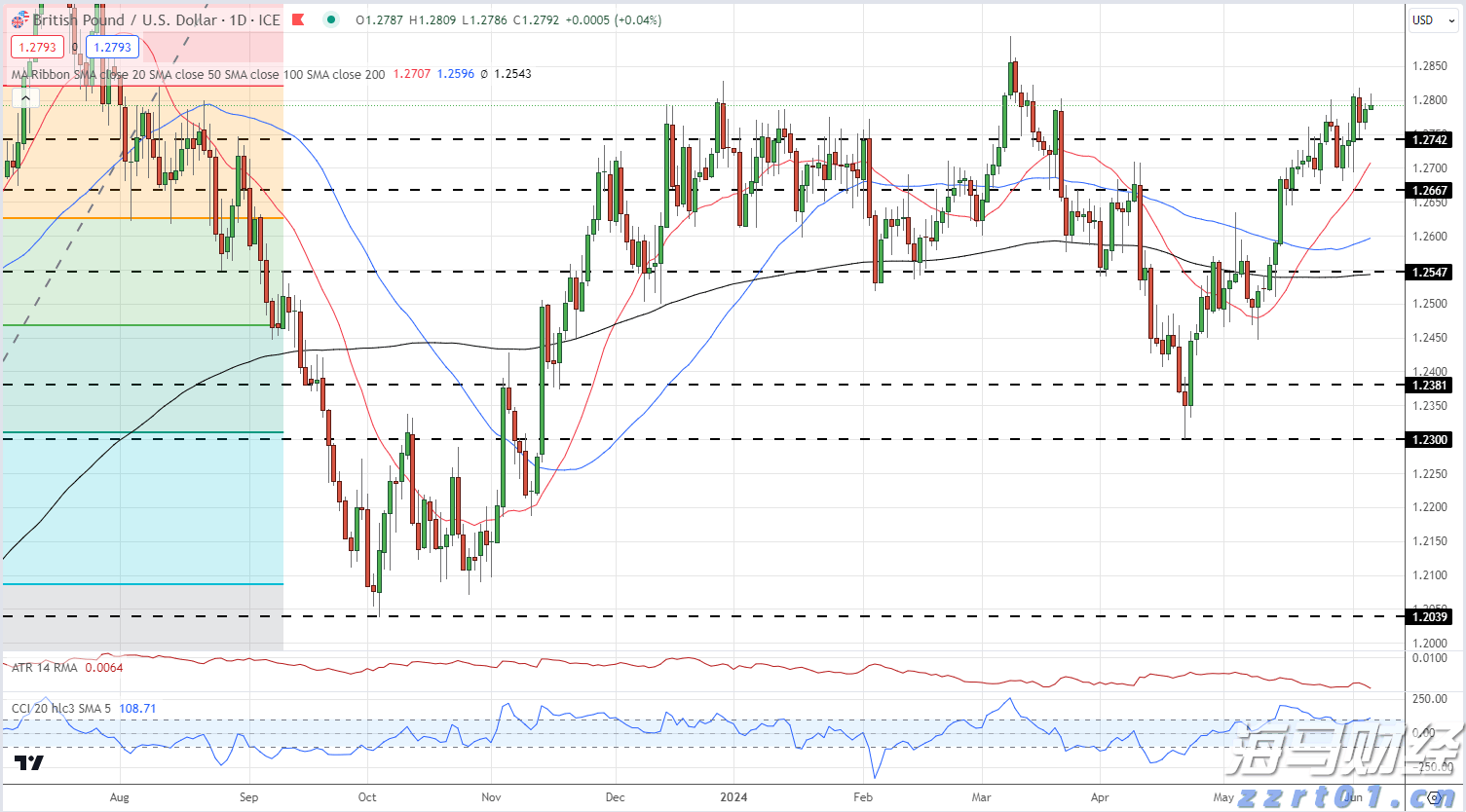

随着美元价值逐渐减弱,英美汇率可能重新测试1.2818的水准... 大国经济增长未能达到预期,仅满足了官方设立的保守年度目标。上...

大国经济增长未能达到预期,仅满足了官方设立的保守年度目标。上... 美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...