和平谈判已经开始。我们不知道它们会在何时或何地结束。但事情进展很快。虽然大部分关注点,确实,有正当地放在出乎意料的艰巨地缘战略挑战上,但我们现在开始列出对欧洲的主要经济影响也并不为时已晚。

总体来看,影响应该在短期和长期都是积极的;这在很大程度上将取决于欧洲自身的决策。简而言之,停火应该在短期内主要通过需求渠道推动GDP增长,并有可能在长期内提升潜在产出。对通胀的影响则更多的不确定,因为有多个因素在朝相反的方向作用,但总体上更加有限,欧元区货币也可能因此受益(可能抑制通胀)。这些影响在中东欧和东欧国家中最为显著,而在英国最不明显,西欧则介于两者之间。

这里假定的中心情景是停火协议大致沿着目前的前线冻结冲突(乌克兰19%的领土被占领)。在可预见的未来,真正的和平、国际公认的边界以及俄罗斯完全重新融入全球经济仍然显得遥不可及。大部分来自乌克兰的500-800万难民将逐渐返回家园。重建工作立即开始。欧盟和英国也采取了立即的举措,大幅提升国防开支,以弥补美国减少自身参与的影响。

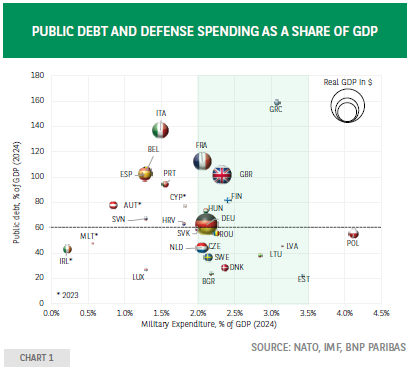

最大的经济推动因素将是国防支出的增加。直到几天前,和平的经济红利预计将增强欧洲的信心。但现在,这将被美国从欧洲转向的根本地缘战略转变的前景所抵消。弥补这种撤出所需的估计年支出范围在2500亿到3000亿美元之间,这将使国防支出占GDP比重达到3.5%(目前为2%)。估计显示,欧盟国防支出弹性为0.5到1,也就是说,支出增加1.5%GDP应该促进GDP增长约0.9%到1.5%(即使考虑了大量通过进口设备造成的“泄漏”,但根据欧盟领导人的意图声明,这种泄漏应该随着时间而减少)。除了这种周期性的推动外,如果国防支出的相当一部分被分配到研发上,随后惠及整个经济,生产力也可能得到积极影响。

大部分国防支出增加在初期不需要通过削减其他开支来抵消。正如图表所示,许多需要增加国防支出的欧盟成员国有财政空间可以实现这一点。其他国家,如法国或意大利,受到更大的限制,但欧盟正在考虑启动逃生条款,以暂停其财政规则以提供额外的灵活性,并据报道正在迅速讨论欧盟层面的融资,无论是通过重新利用现有资金还是新共同借款。

相比之下,英国的财政限制似乎更大,因此可能无法直接受益于额外的财政刺激。然而,它应该能够从其欧洲邻国的额外增长和国防支出中获得积极的溢出效应。长期来看,要维持更高的国防支出只能通过更高的收入征收或削减其他类型的支出来实现。任何对增长的永久性推动将取决于生产力的提升。

随着乌克兰重建工作的开始,预计出口增长也会有所推动。国际组织在2024年初估计,未来十年重建的需求将接近5000亿美元。目前这个数字可能更大。筹集如此规模的资金将是一个问题,特别是如果国际社会对使用被冻结的俄罗斯资产来实现这一目标仍然缺乏共识。但是,欧盟已经承诺提供500亿欧元的资金,这将启动住房、交通和生产能力等基础设施的重建。从长期来看,欧盟和乌克兰在经济一体化方面有很大收益,乌克兰拥有欧洲识别为其经济主权至关重要的自然资源,以及潜在的人工智能和技术强国。

相反,难民回归乌克兰将对欧洲的增长产生负面影响,但总体影响应该是小而渐进的。最大的难民群体定居在德国、波兰,以及程度较低的捷克,其次是西班牙和英国,也是较大人数(约20万人)。很难估计这些难民中有多少最终会返回家乡。在英国,许多人已有工作,调查显示大多数人更愿意留下来。波兰和捷克由于难民人数较多且高比例就业,似乎更加脆弱。他们回国将减少劳动力供应和需求。在德国,由于较低的乌克兰难民就业率,影响主要通过需求减少来体现,但对于德国经济来说,这一影响相对微不足道。

关于通过乌克兰管道使用俄罗斯天然气的决策将对增长和通胀产生重大影响。从技术上讲,这是唯一一个可以操作的管道。重新开放需要乌克兰的同意(为此,过境费将是一个激励),以及邻近的欧盟成员国购买这种天然气的兴趣。这一前景已经促使参考现货价格(TTF)下降了10%,而进一步下跌很可能会发生,可能会达到总体下跌20-25%(其他条件不变)。这将使所有欧洲天然气进口商获益,促进更高的增长和更低的通胀。

相比之下,停火对其他商品的影响应该微乎其微。乌克兰的谷物和其他食品生产除去来自目前被占领土部分的产量,基本上保持在入侵前的水平。俄罗斯的石油出口更多是受到OPEC+配额的限制,而不是制裁,而其其他商品的出口并未受到制裁。

不过,如果恢复到战争前的黑海海运量,那么运输成本可能会下降(最近的吨位约为战前水平的50%)。

总的来说,尽管仍存在深刻的不确定性,但在我们中心情景大致线沿的停火,加上明智的经济政策决策,可以被视为对欧洲展望的又一积极风险,包括:至少在短期内的积极增长效应;以及根据每个国家通胀和去通胀效应的平衡,通胀的影响应可控,无需大幅偏离当前预期的货币政策路径。

下载完整的“经济快讯”

本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,...

本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,... 受美元疲软的帮助,EUR/USD在1.0800两侧交易。EU...

受美元疲软的帮助,EUR/USD在1.0800两侧交易。EU... 英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑...

英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑...