贸易关税、移民管控、高昂的借贷成本和经济不确定性是北美建筑行业的主要关注点。不过,我们认为美国依然是明显的赢家,因为对制造业再推荐的推动增加了对能源和交通基础设施投资的需求。

进入2024年初,我们对于北美建筑行业持谨慎乐观态度,因为失业率较低,市场情绪保持积极。然而,我们预期随着高利率的影响,信贷条件依然紧缩,以及美国和墨西哥即将到来的总统选举带来的政治不确定性,行业会逐步降温。

最终,这个行业对这些威胁表现出韧性,三国都报告了适度的增长。今年,主要挑战集中在潜在的关税上,这将提高进口建筑材料的成本,同时造成经济不确定性;美国的移民控制可能影响劳动力供应,以及持续的高借贷成本。

来源:Macrobond, ING

美国的住房可负担性仍然较差。从2019年12月以来,全国房价已上升52%,而房贷利率在2024年稍微下滑后又回到7%,相较于25年历史平均水平5.25%。现在新购房的典型房贷金额为440,000美元,这意味着30年固定利率房贷的月供为2,925美元,年支付为35,100美元,而中位数税前家庭收入略高于80,000美元。

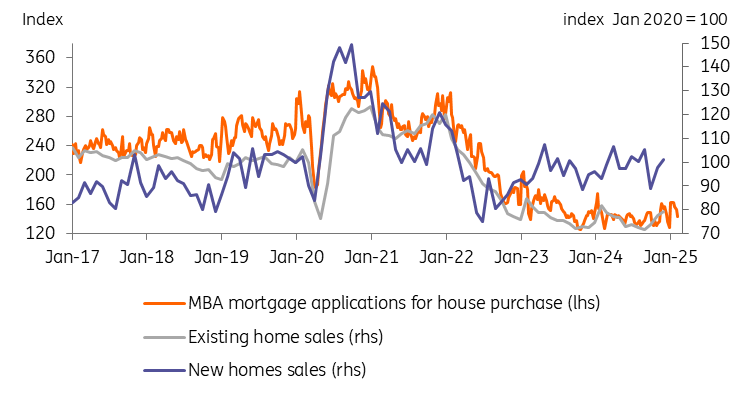

一般来说,这对美国房屋建筑商来说应是坏消息,但由于现有房屋供应极为有限,那些需要搬家并想购房的人越来越多地选择新建房屋。因此,尽管房屋建筑商的信心稍低于长期平均水平,但距离2022年联邦储备系统积极加息时的低点已经相去甚远。此外,新房销售目前的年化销售水平大约为690,000套,正好与25年历史平均水平相符。相比之下,现有房屋销售的年化销售速度为410万套,而25年的平均值为525万套。

来源:Macrobond, ING

从需求角度来看,我们目前面临一种不寻常的情况,自2024年9月以来,联邦储备系统已将政策利率下调了100个基点,但30年期房贷利率在同一时期内却上升了90个基点。这反映了美国国债长期收益率的上升,因为特朗普总统的低税和轻监管政策被认为对经济增长有利,而移民控制和贸易关税的使用则被视为潜在的通货膨胀因素。因此,金融市场正在缩减对联邦储备系统能够大幅降息的看法,这导致长期借贷成本上升。

同时,对于美国财政可持续性仍存在担忧,美国政府在失业率较低和增长良好的情况下,财政赤字达到了GDP的7%。我们认为到年底美国10年期国债收益率可能在5%左右,这意味着30年期房贷利率可能接近7.3%。

从供应的角度来说,该行业受到特朗普总统移民控制的影响。虽然驱逐出境人数在增加,但这种政策对经济的主要影响是会阻止人们尝试移居美国。在美国出生的工人数目减少的情况下,这可能会导致某些关键行业的劳动力供应受限,包括建筑、农业和休闲与酒店行业,这些行业的移民工人占比较大。这可能会推高建筑商的工资和成本。

还有关税的前景,可能会在第二季度生效。在特朗普总统的第一任期内,木材和钢铁就被征收了关税,而他在第二任期内也提出了对钢铁和铝的关税。加拿大作为重要的木材来源,受到密切关注,提议对所有加拿大进口商品征收25%的关税。

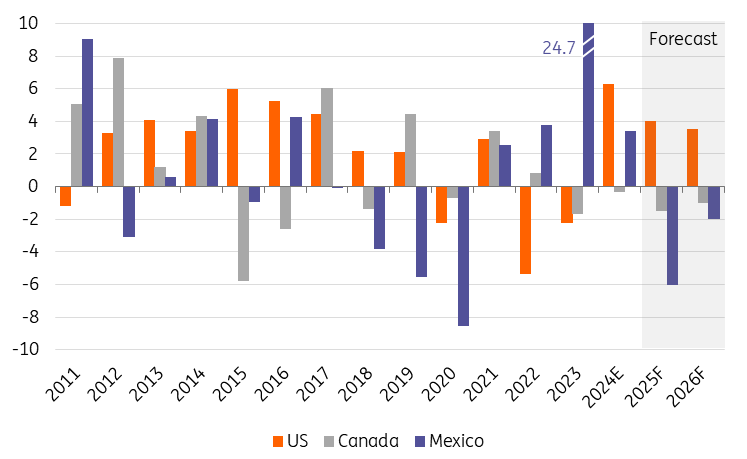

因此,对于美国房屋建筑商来说,面临着一场完美风暴的威胁——原材料成本上升、可能的工人短缺推高工资,而需求又受到高房贷利率的限制。在这种情况下,我们预计新开工住房数量将从2021年达到150万套的15年高点,下降到2022年的155万套,2023年的142万套,以及2024年的136万套,预计在2025年会降至127.5万套,并在2026年保持在类似的水平,而在2027年则会上升到135万套。

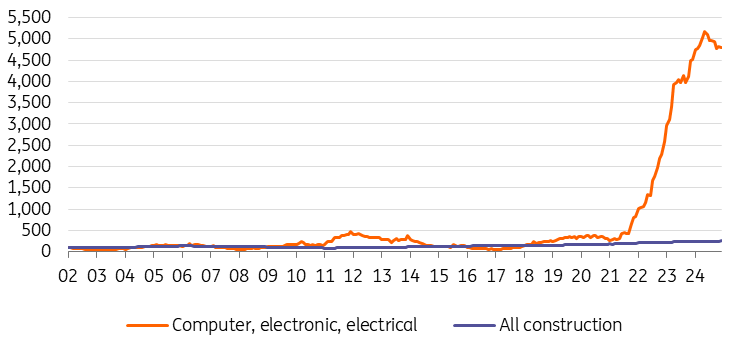

美国非住宅建筑在拜登总统通过2022年的《芯片法》推动半导体制造回流方面获得了显著推动。税收抵免促使芯片制造厂的建设大幅增加,加上《创新与竞争法》授权1100亿美元用于技术研究。

数据中心的建设尤其强劲,关于人工智能进展的热情意味着将会有更多的投资和建设与之相关。

来源:Macrobond, ING

但一个可能拖累这轮扩张的担忧是美国电网的韧性。由于人工智能引发的电力消费可能飙升,长期内需要更多的电力供应以匹配需求。在短期内,关键是提升电网效率,以便在必须扩展之前能承受更多负载。但这两者都面临挑战。增加电力供应需要全面的许可改革,以减少重大项目的积压。电网优化缺乏意识和标准化。此外,日益关注合建电厂直接为数据中心供电可以减轻电网压力,但也会增加不确定性,使监管者感到未做好准备。这将测试电网能否应对涌入建筑行业的人工智能浪潮。

特朗普总统希望通过对外国进口商品征收贸易关税,来促进更多制造商在美国设立工厂。我们认为这将获得一定的关注,但促进制造业回流需要在电力、水和交通基础设施方面投入更多,这将推动建筑活动。

2023年初的银行压力,加上高利率,意味着高度杠杆化的美国部门,如建筑和房地产,将面临困难。但事实并非如此。即使在办公室市场,利用率较疫情前水平下降了50%,活动依然保持良好,支出增长年同比增长5.7%。此外,贷款条件正在改善,这个行业显然可以继续为增长做出积极贡献,尤其是越来越多的美国企业要求员工在公司办公室工作更长时间。

高借贷成本、提高进口建筑材料成本的关税以及移民管控影响劳动力供应是主要阻力,但需求的强劲意味着这些障碍是可以克服的,预计美国非住宅建筑将会表现优于其他地区。

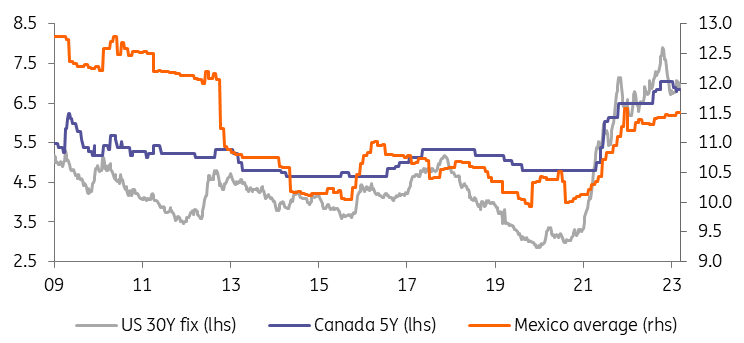

由于高利率的持续影响,加拿大经济在2024年经历了挣扎,导致失业率从2022年的4.8%上升到6.9%。加拿大住房市场的另一个压力点是,借款人面临更长期的高房贷成本风险。在美国,购房者的典型房贷是30年固定的,而在加拿大则是为期五年的房贷,分25年还清。换句话说,借款人会面临周期性的利率重置,因此房主正在经历加拿大银行逐步加息的滞后影响。在过去的一年里,加拿大银行将隔夜利率下调了200个基点,我们预计到夏季会再降低至少50个基点,但鉴于房贷市场的结构,缓解压力需要时间。

值得注意的是,加拿大家庭债务相当于可支配收入的180%以上,而在美国则仅为100%。因此,更多的债务风险和更多人面临房贷利率重置,意味着加拿大家庭部门面临的压力更大,从而影响到住房交易。这一点得到了中位数房价接近中位数收入的9倍,而美国仅为5倍的事实的进一步印证——在短期内,这使得加拿大在价格修正方面更具脆弱性。

来源:Macrobond, ING

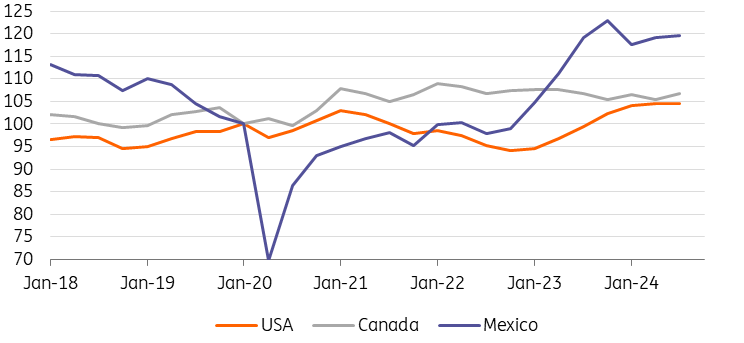

得益于移民,加拿大的人口增长迅速,2020年至2024年间增长了4.3%,总就业增加了6.25%,而美国在同一时期仅增长1.4%,墨西哥增长了2.6%。然而,这导致公众对政府应对2025-27年移民水平计划的反应感到不满,该计划旨在到2025年和2026年实现0.2%的边际人口下降,然后在2027年恢复0.8%的增长。这可能会导致未来几年需求放缓,但鉴于住房积压的存在,不太可能影响到今年或明年的建筑活动。

加拿大特别容易受到与美国的持续贸易战的威胁,因为76%的加拿大出口,相当于约20%的加拿大GDP,流向美国。提议的关税无疑会打击加拿大产品的竞争力,明显风险是替代加拿大来源商品将导致经济放缓和潜在衰退,推动失业率上升。对美国商品的互惠关税将加大加拿大经济中的成本压力,压缩家庭支出能力。

这显然会对近期的私人投资项目造成威慑。此外,无论如何,经济增长一直较差,我们预计尽管政府投资项目仍在继续,非住宅建筑活动在2025年和2026年会出现明显下滑。

在2022年的263,000套、2023年的240,000套和2024年的245,000套后,加拿大的新开工住房预计将在2025年和2026年降至225,000套。与特朗普总统时期的上一轮关税一样,我们预计这些关税会随着加拿大在贸易实践上作出让步而逐渐撤回,并且我们预期在较低利率环境下,住房开工在2027年将会回升至250,000套。

墨西哥的住宅房地产市场通常比美国和加拿大更少波动,反映出大多数住房是用现金购买、自建或继承的。通过金融机构购买的住房不到20%,而在美国这一比例为70%,因此利率波动对住宅供需的影响较小。

这就意味着,墨西哥和来自美国的就业市场更重要,这里工人在2024年发送了630亿美元的汇款,而储蓄水平则是住宅房地产活动的重要驱动因素。墨西哥比索相对于美元的价值在过去一年中下降了25%,这意味着这些汇款的购买力提升,而美元的强势也可能会提高对墨西哥度假物业的外部需求。

不过,特朗普总统的移民控制带来了真实的挑战。在受到关税威胁后,总统克劳迪亚·谢因鲍姆提高了边境安全,加强了部署了10,000名额外部队。这在一定程度上可能意味着国内人口增长略快,推动住房需求。

但与加拿大一样,涉及互施关税的贸易战对墨西哥经济影响巨大,因为80%的墨西哥出口流向美国。特朗普希望将制造业带回美国,这可能给墨西哥的就业前景带来长期压力,但我们仍然看到外资的涌入将大力扶持住房需求。因此,我们预计在未来两年会继续稳步增长的住宅建筑活动,表现优于美国和加拿大。

财政收紧与特朗普总统的制造业回流政策将对墨西哥的非住宅建筑行业产生重大影响。财政部已宣布大幅削减投资项目,这是政府努力将2024年6%的财政赤字降低到3.5%的一部分。这将加剧之前政府最近几年启动的一系列基础设施项目的竣工。

对墨西哥出口的关税威胁同样令人担忧。随着特朗普寻求将制造业活动带回美国,额外的制造投资可能会受到限制。这很可能造成对私人投资项目的更加谨慎态度,进而导致整体建筑活动急剧下降。

在美国,高企的房贷利率将抑制住宅物业的需求,而房屋建筑商可能会因关税推高建筑材料成本和劳动力供应潜在减少而面临挑战。在利润被压缩的情况下,我们预计这个行业会艰难应对。然而,非住宅领域的强劲表现应当会弥补这一点,因为回流制造业的激励依然强大,对数据中心的需求也很高。这将需要更多在电力、水或交通等基础设施上的投资,预计未来几年的建筑活动仍将强劲。

美国的强劲表现以墨西哥和加拿大的疲软为代价。如此高的对美国出口依赖意味着它们在关税面前非常脆弱。虽然关税尚未实施,但这种不确定性将使非住宅项目搁置。如果关税严重影响,我们可能会看到加拿大和墨西哥的制造业基础受到侵蚀,基础设施项目也被削减。鉴于经济活动高度依赖美加贸易,失业率进一步上升的威胁将伴随而至,而这有可能导致贷款违约上升,尤其是在家庭债务水平如此高的加拿大。因此,我们预计加拿大和墨西哥的建筑活动可能会出现明显收缩。

来源:Macrobond, ING

欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长...

欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长... 澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:...

澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:... 如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...

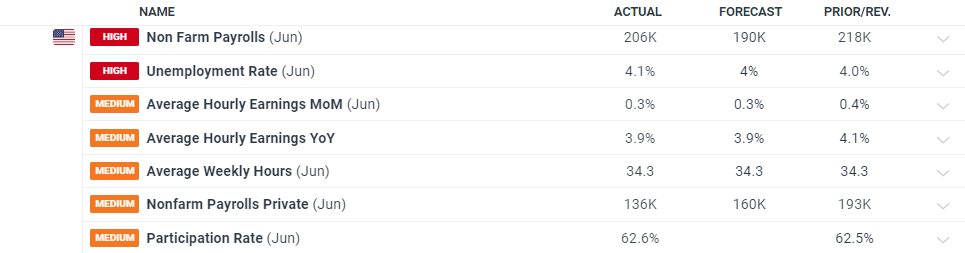

如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增... 6月份的美国就业报告(NFP)显示新增就业岗位206千,预测...

6月份的美国就业报告(NFP)显示新增就业岗位206千,预测...