当美国总统特朗普在2月底提出对来自欧元区的进口征收25%关税的可能性时,欧元对美元的贬值幅度不到百分之半,这似乎表明特朗普总统钟爱的“关税”一词已经失去了一些威力和恐吓效果。在2024年最后一个季度,当关税的概念仍然盛行时,欧元对美元贬值了8%,而实现价格平价几乎被认为是理所当然的。实际上,在今年2月初,当特朗普特别提到来自欧盟的进口关税时,欧元似乎又朝着那个方向发展,但它能够立即稳定下来,甚至从低点反弹了近3%。由于可能的关税程度和时间表尚不明朗,市场参与者正在将特朗普政府的巨大关税威胁视为战术谈判的语言。关于最终的关税种类和金额,以及任何反制措施的不确定性和混乱,甚至可能暂时成为欧元的小利好。我们认为,未来几个月欧元相对于美元将继续保持波动的横盘阶段。

正如预期的那样,日本央行(BoJ)在1月底应对强劲的经济数据而加息。最新的GDP增长和通胀预估均高于市场预期。高层代表的评论表明,日本央行预计未来几个季度将进一步实现超常增长,这使我们预计未来几个月将有更多的加息。然而,特朗普针对日本进口的异乎寻常的关税决定可能会导致日本央行暂停其计划中的货币政策正常化。由于预计欧洲央行将进一步降息,我们预期日元在未来几个月将继续走强。

尽管瑞士国家银行(SNB)在此次降息周期内进行了四次共计1.25%的降息,但瑞士法郎对欧元的汇率在0.93附近交易已近数月,而SNB似乎正在捍卫这一水平,以避免瑞士法郎的过度升值。瑞士法郎的强势更多地是由于欧元区的周期性疲软和不确定性,而不是瑞士经济的强劲。由于我们预计欧洲央行将进行比瑞士国家银行更多和更大的降息,因此对于短期到期的瑞士法郎的利率差距也应相对积极发展。我们认为瑞士法郎将继续走高,但SNB将成功捍卫0.93的水平。

下载完整的外汇新闻

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:...

澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:... 随着债务高企且收入增长难以实现,这家电信巨头面临着艰难的前行...

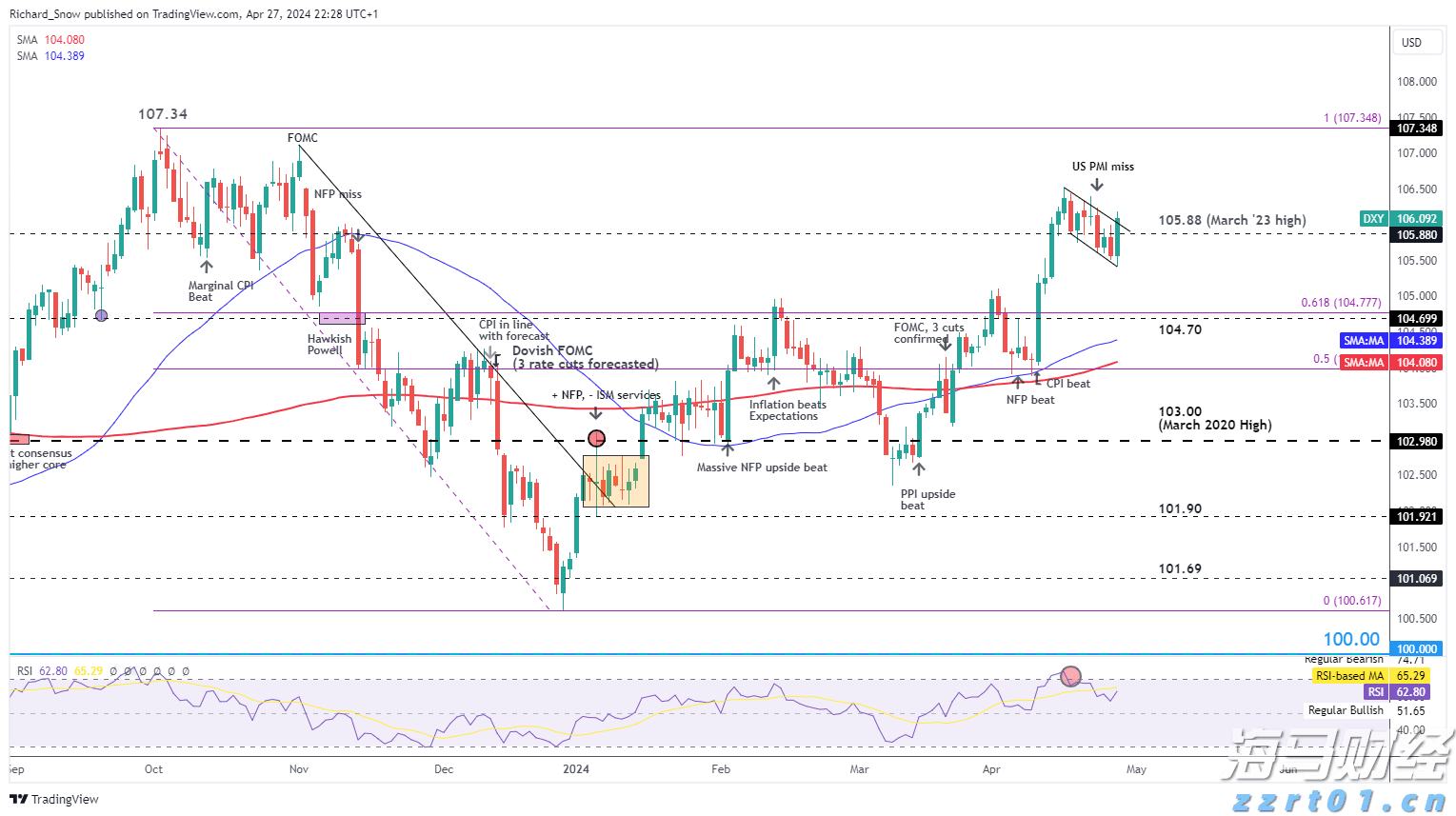

随着债务高企且收入增长难以实现,这家电信巨头面临着艰难的前行... 欧元/美元发现简单移动平均线难以突破。欧元/英镑再次下挫。下...

欧元/美元发现简单移动平均线难以突破。欧元/英镑再次下挫。下...