随着特朗普总统重申他强硬的贸易立场,关税炸弹在全球交易大厅引爆。他确认针对加拿大和墨西哥的25%关税将在3月4日到期,同时宣布对中国进口加征额外10%的关税——这或许是在2月已征收的10%关税基础上追加的。在一条社交媒体的帖子中,特朗普将这些贸易行动与毒品走私和非法移民关联起来,指出加拿大和墨西哥在毒品进口中的作用,以及中国在芬太尼贸易中的参与。

尽管市场动荡不安,但在3月4日的截止日期之前达成协议仍有一线希望——前提是特朗普的要求能够得到满足。但这可不是小事。市场可不会靠希望来交易,昨晚的反应在货币市场上迅速而残酷,股市遭受重创。

美元上涨0.85%,因为交易者们纷纷涌向避险的美元,而风险资产则普遍遭到重击。美国10年期国债收益率暴跌至4.25%,加深了市场对贸易紧张局势正在转变为经济增长风险而非通胀驱动的日益担忧。

换句话说,市场直接走入了我们昨天提到的“威尔·E·科oyote”状况——股票直接跌下悬崖,才意识到半空中并没有看到阿克梅降落伞。曾经强劲的风险反弹在关税风暴、疲软的消费者信心和萎缩的增长预期中土崩瓦解。

亚洲货币市场也未能幸免,像韩元、泰铢、马来西亚林吉特和新加坡元这些高风险、高出口的货币都遭受了重创。

这种非线性风险的减弱是否只是短期仓位挤压,还是交易者们开始意识到潜藏在表面下的真实经济损害的一个更深远的市场清算,还有待观察。

然而,随着多重关税威胁仍然悬而未决,市场的剧烈波动可能只会增加,除非这变成特朗普又一个高风险的让步战术。无论如何,交易者们都在为未来更多的波动做好准备。

关于关税的雷电吸引交易——欧元、人民币和加拿大元——考虑到特朗普宣布背后的强烈言辞,反应相对温和。在我的日元交叉交易中,我在东京基准价时全部平仓,因为日元意外上涨,违背了我对植田在G20讲话中的鸽派解读。

这一举动主要是由于避险驱动,使美元收益率因“真实”而下降。不过,这也反映出市场心理的重大转变:美元市场对关税头条的反应不再那么强烈,原因有两个。

首先,交易者们并不认为这会演变为一场漫长而艰难的贸易战。人们有一种潜在的信念,无论是私下还是在公开谈判中,最终会达成妥协。其次,收益率显示出衰退的警告信号,开启了更激进的降息机制。如果市场开始预期美联储将大幅降息,这将抑制美元的攻击性。

此时,我们只剩下一小笔EUR/USD的贸易战争头寸,我得出了欧元在洗衣篮中仍是最脏的衬衫这一结论——这笔交易仍然提供最佳的非对称下行风险。相比之下,人民币可能吸引资金流入,并受益于中国的人工智能驱动的经济效率提升,当然还有人民银行的逆周期调控机制。此外,特朗普在谈判乌克兰与俄罗斯和平协议时可能会把习视为盟友,因此我们可能不会看到对中国施加40%的关税核选项。

在日元方面,我们在盘中反向建仓,发现低149附近的误定价。如果在纽约交易时段上涨超过150.40,我们可能会加仓,但我设置了149.60的止损,以控制风险。

然后就是一种奇怪的直觉——在关税冲击之后,特朗普可能会采取市场友好的措施,可能会推出减税或其他亲商业的激励,帮助经济在中期选举季节保持活跃。如果真是如此,交易者们在调整通胀影响时,可能会经历剧烈的波动。

我们正处在货币交易的“西部狂野”中,因为市场在紧盯来自华盛顿的下一个关税头条轮盘。

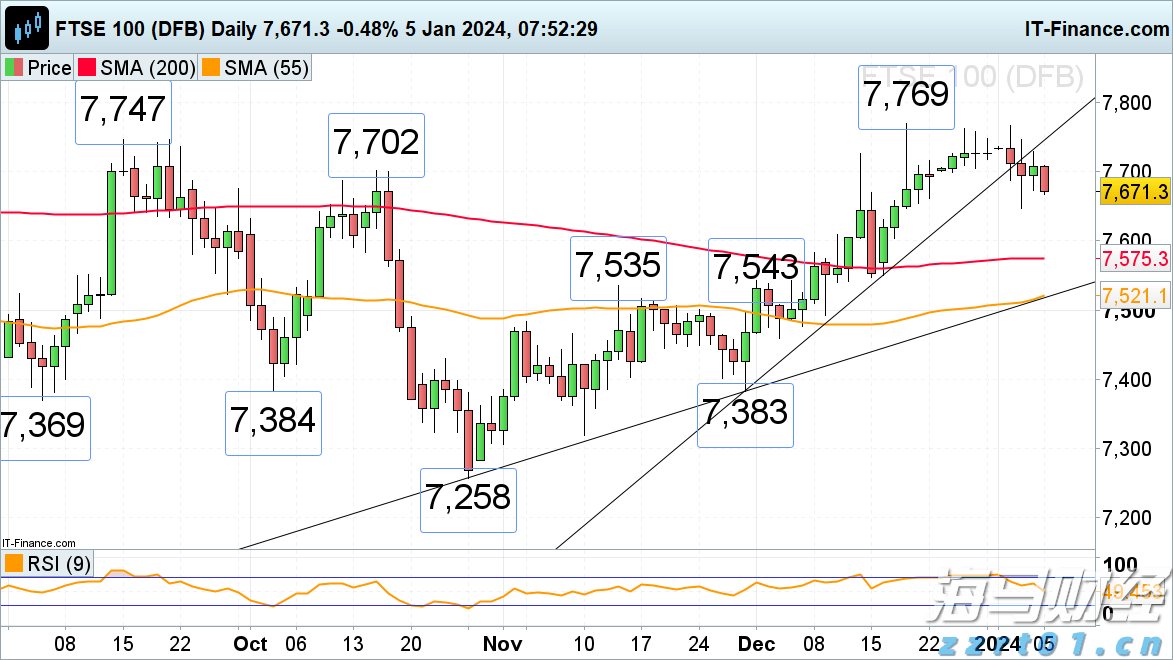

英国富时100指数,法国CAC 40,纳斯达克100的价格和...

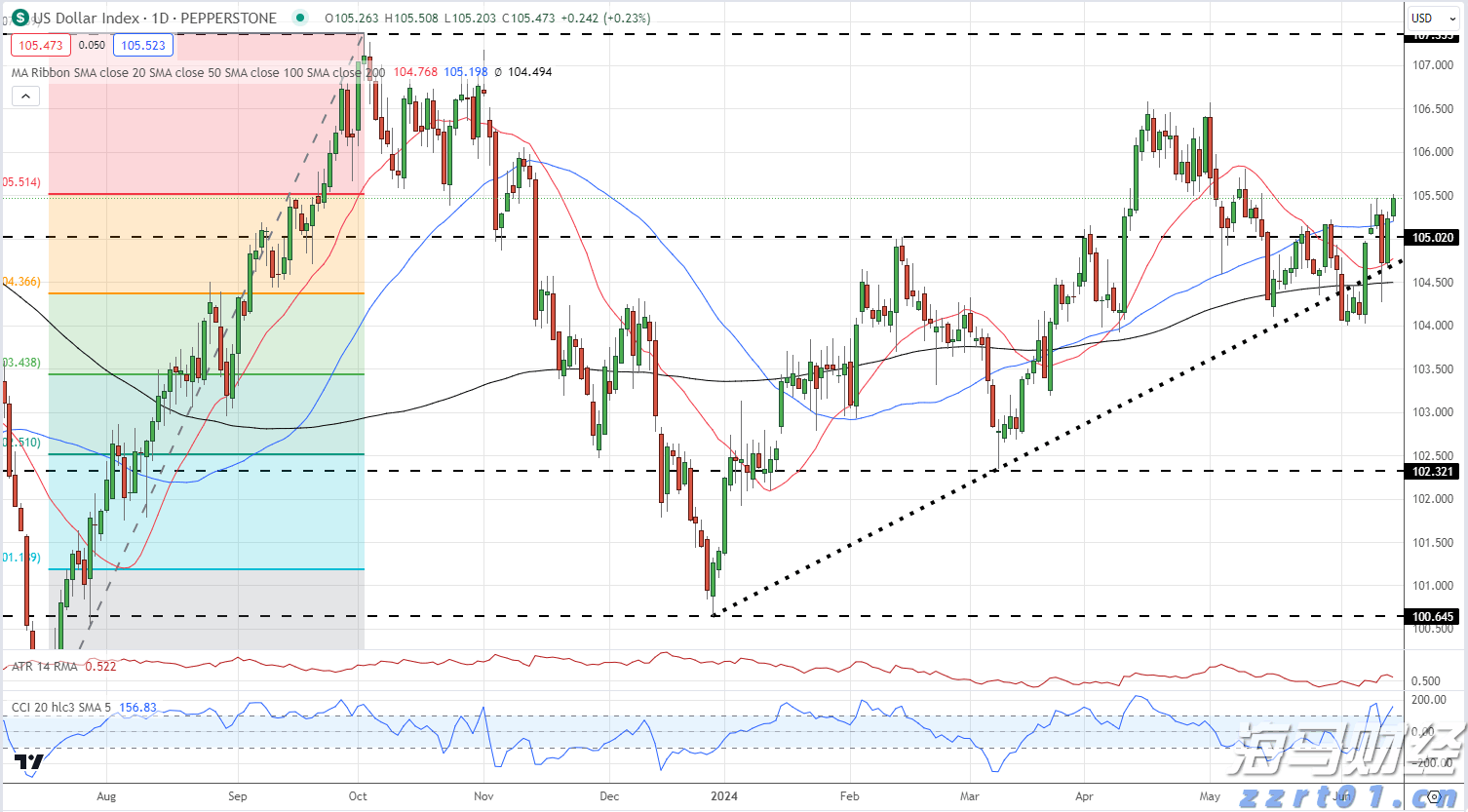

英国富时100指数,法国CAC 40,纳斯达克100的价格和... 美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走... 英国国家统计局(ONS)确认,在最终数据公布后,英国技术性经...

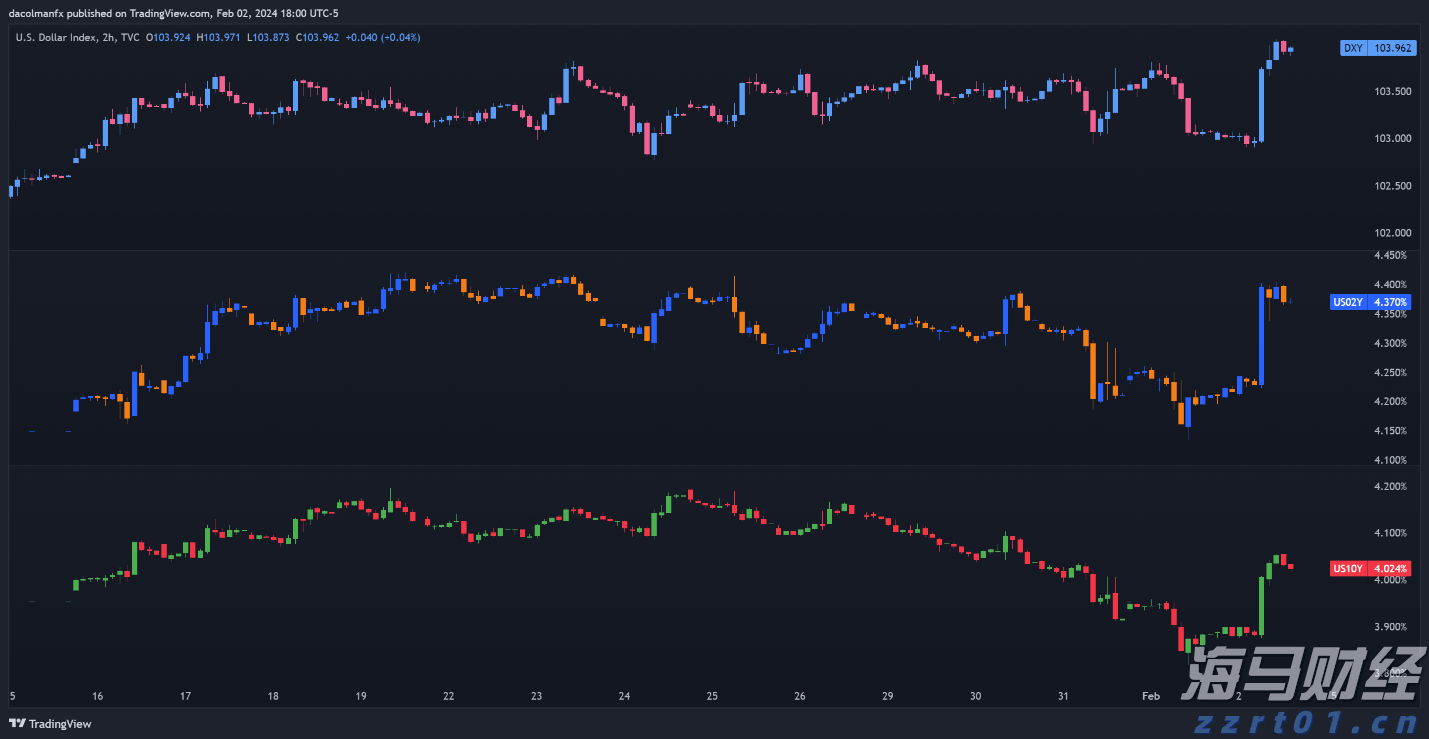

英国国家统计局(ONS)确认,在最终数据公布后,英国技术性经... 根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的...

根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的...