1月份通胀仅小幅上升,收入增长超过预期的两倍。然而,经过通胀调整后的支出下降了0.5个百分点,这是近四年来最大的月度收缩。汽车及其他商品的回撤是主要原因。

1月份的个人收入和支出报告充满惊喜。收入增长了0.9%,是预期增幅0.4%的两倍多。支出在实际和名义上均有所下降。尽管这是连续22个月以来的首次下降,但这一数据正好是在12月数据被上调之后发布的。

我们一直在警告消费者可能在商品支出方面提前消费,试图在关税生效前赶紧进行大额购买。我们之前担心会有反弹,没想到1月份就出现了回调。然而,这又怎么解释1月份出现的支出下降中,前八大下降类别中有七个是商品类别呢?

汽车及零配件的支出下滑幅度极大,减少了410亿美元。对于大多数家庭来说,这意味着重大支出,这个类别在过去五个月中有三个月的支出表现良好。休闲商品和房车是1月份支出第二大下降类别,其后是其他非耐用商品。其他下降的商品类别还包括服装和鞋类以及食品和饮料。实际上,唯一一个支出有所增长的商品类别是汽油和其他能源商品,这主要与价格有关。

整体收入的激增部分归因于通常在年初影响的单一因素。首先,每年社会保障的生活成本调整(COLA)驱动了这一部分收入在1月份上升了2.8%,这占整体收入增长的两个百分点。收入的强劲增长还跟资产收益和独资收入有关系。

但所有的强劲增长并不能被淡化。工资和薪金,作为家庭收入和消费能力的主要来源,1月份也上涨了0.4%,这连续三个月的强劲增长与稳健的劳动市场是一致的。总的来说,经过通胀和税收调整后,1月份实际可支配个人收入增长了0.6%,是过去一年最快的增速。

通胀依然是联邦储备和想要在可自由支配商品上消费的消费者面临的挑战。本月初我们了解到CPI的意外上升,而今早的数据表明,美联储首选的通胀指标PCE平减指数上升了0.3%,这使得年率降至2.5%。商品通胀(+0.5%)首次超过服务通胀(+0.2%),而核心指标(不包括食品和能源)在1月份也上升了相似的幅度,使得年率从前次修正的2.9%降至2.6%。在三个月的年化平均基础上,核心通胀今天为2.4%。

虽然目前的风险看起来倾向于通胀的上行,但定价环境依然高度不确定。消费者对价格感到疲惫,主要零售商也对此表示认可。关税是对定价环境最明显的威胁,联邦储备的2%目标的最后几个百分点依然处于瞄准之中。

消费者支出在当前经济扩张中一直是增长的重要驱动力。昨天的第四季度GDP修正将消费者支出的年化增速提升到了令人瞩目的4.2%,这是过去三年中消费者支出第二快的季度增长。今天的报告并没有从根本上改变我们对消费者支出可持续性的看法,尽管它确实提供了在商品支出冰封的世界中消费者生活可能会是什么样的见解。

下载完整的经济指标

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

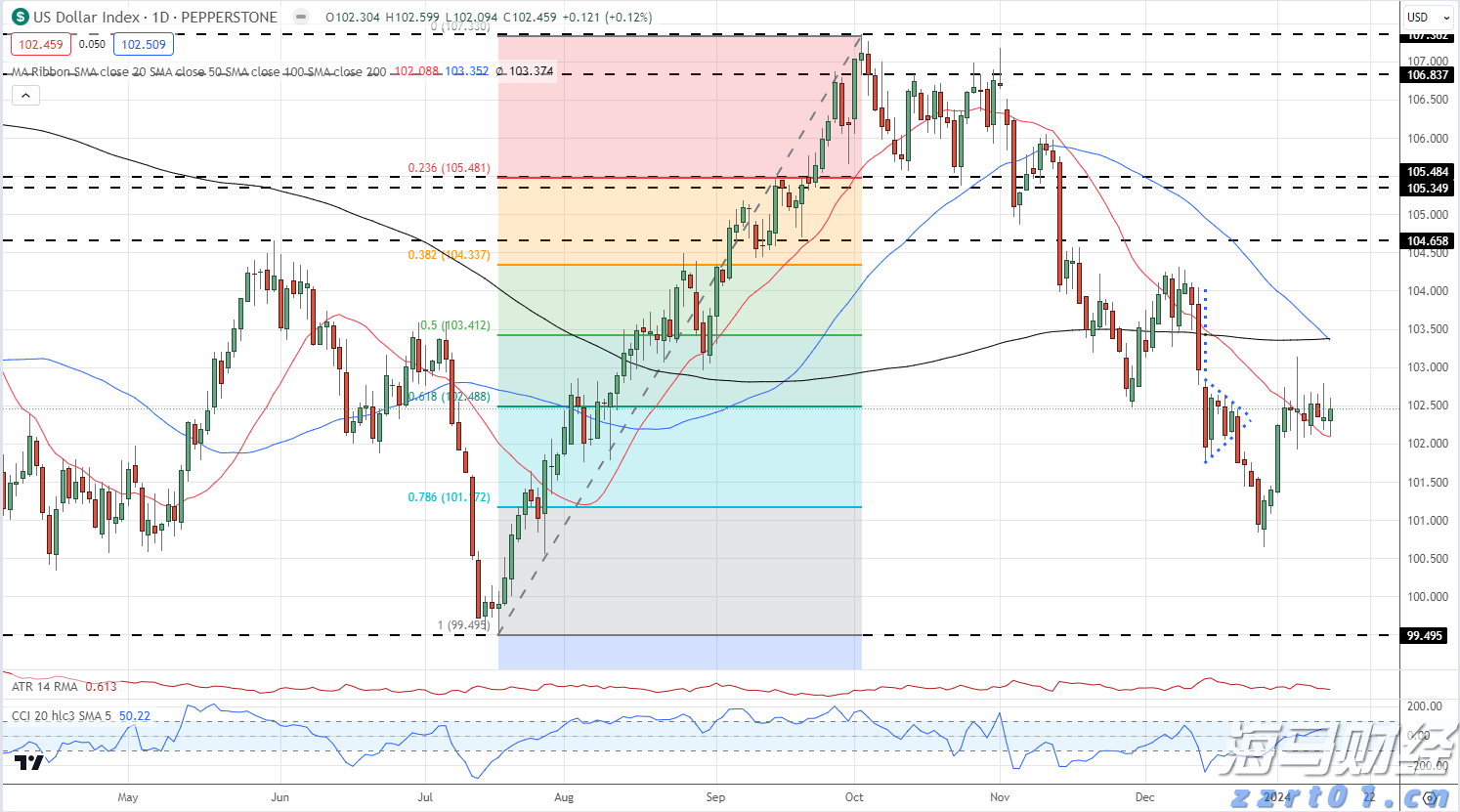

市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标...

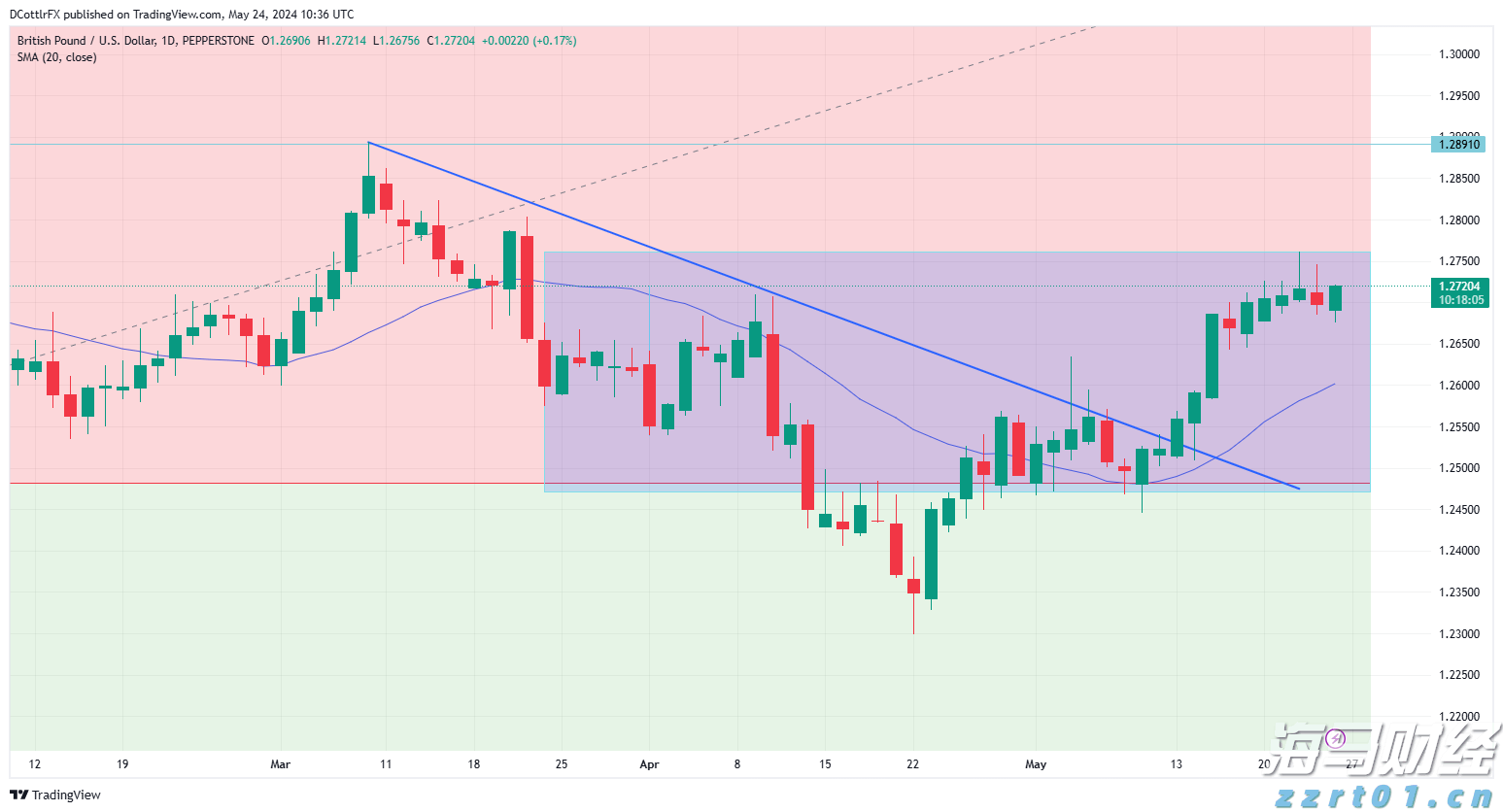

市场在选举结果方面表现得相当出色——随着十年期收益率上涨,标... 英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的...

英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的... 尽管地缘政治风险增长,美国股市仍在高位持续攀升。美英针对也门...

尽管地缘政治风险增长,美国股市仍在高位持续攀升。美英针对也门... 尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预...

尽管美国的通胀数字超过预期,但过去几个交易日中,美国的利率预...