欧洲央行看起来准备在下周的会议上再次降低利率。但是,更多令人兴奋的讨论将在于接下来会发生什么。

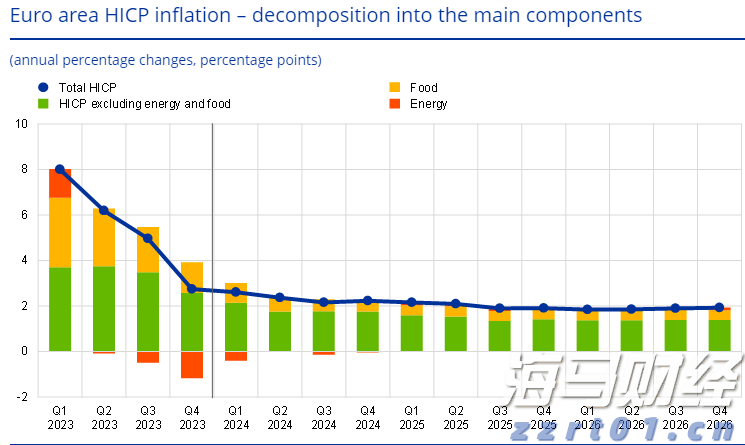

自从欧洲央行1月份的会议以来,宏观经济数据表明欧元区经济可能开始触底。修正后的GDP数据显示,经济在2024年最后一个季度勉强避免了收缩。1月和2月的信心指标显示出一些改善,主要是在工业部门,工业的表现从非常疲弱转为仍然疲弱。通货膨胀没有进一步恶化,但仍然保持在高位。近期,工业的通胀预期有所上升,而服务业的通胀预期仍然高于历史平均水平。

在最新的宏观预测中,我们预计欧洲央行将维持其通胀预测,但会下调今年的GDP增长预期。在12月,欧洲央行的工作人员预测2025年的GDP增长为1.1%,2026年的GDP增长为1.4%,而2025年的通胀率为2.1%,2026年的通胀率为1.9%。在这些预测中,值得关注的关键方面包括整体通胀前景,以及欧洲央行是否承认欧元区经济的结构性弱点,还是继续推迟复苏预期。

考虑到当前的宏观经济背景,3月6日降息的可能性很大。欧洲央行仍然将利率视为限制性的。尽管最近欧洲央行官员之间关于停止降息周期的争论,但预计下周不会出现这样的暂停。欧洲央行在其宏观预测中使用市场利率,必须实现预期的降息,以达到预期的GDP增长和通胀结果。否则,通胀将无法达到目标。此外,过去两年中,欧洲央行的资产负债表减少了近30%,这也增加了货币政策的限制性。欧洲央行正是希望缓解这种限制性,以支持下一周降息的多数意见。

在下周再次降息25个基点之后,主要问题是欧洲央行还会进一步降息多少。政策利率达2.5%时,将处于中性利率区间的上限。一些更加鹰派的欧洲央行官员,如伊莎贝尔·施纳贝尔,已经开始对进一步降息提出异议。下周需要关注的关键沟通是,欧洲央行是否会将其官方立场中的“限制性”标签去掉。如果去掉,这意味着暂停降息周期可能成为一种选择。如果不去掉,当前的降息速度将会继续。

由于高度的不确定性,欧洲央行可能会避免提供任何前瞻性指导。宏观指标在目前快节奏且有时不稳定的政治环境中很快就会过时。例如,美国对欧洲商品的关税或乌克兰的和平协议可能会对欧元区经济产生重大影响,既有好的一面,也有坏的一面。因此,欧洲央行最好的做法是依靠现场数据进行决策。

最终,我们认为,欧元区经济的结构性弱点,以及即将到来的关税和由于劳动市场变化带来的下降的通胀压力,将迫使欧洲央行将利率降至至少2%,即使并非所有欧洲央行成员都喜欢这样做。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

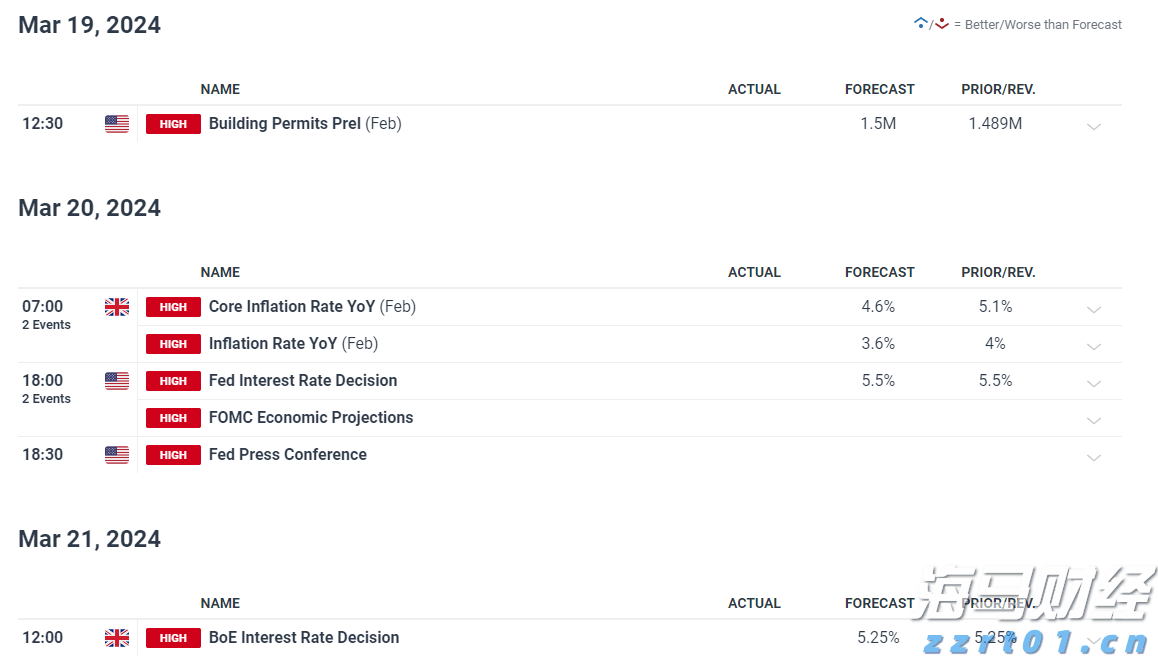

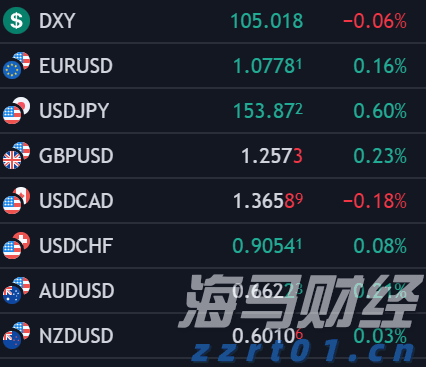

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成...

在英国预期通胀指数降低,英格兰银行即将发表声明之前,英镑成... 在美国国债收益率震荡和外汇流动性较低的环境下,周一,以DXY...

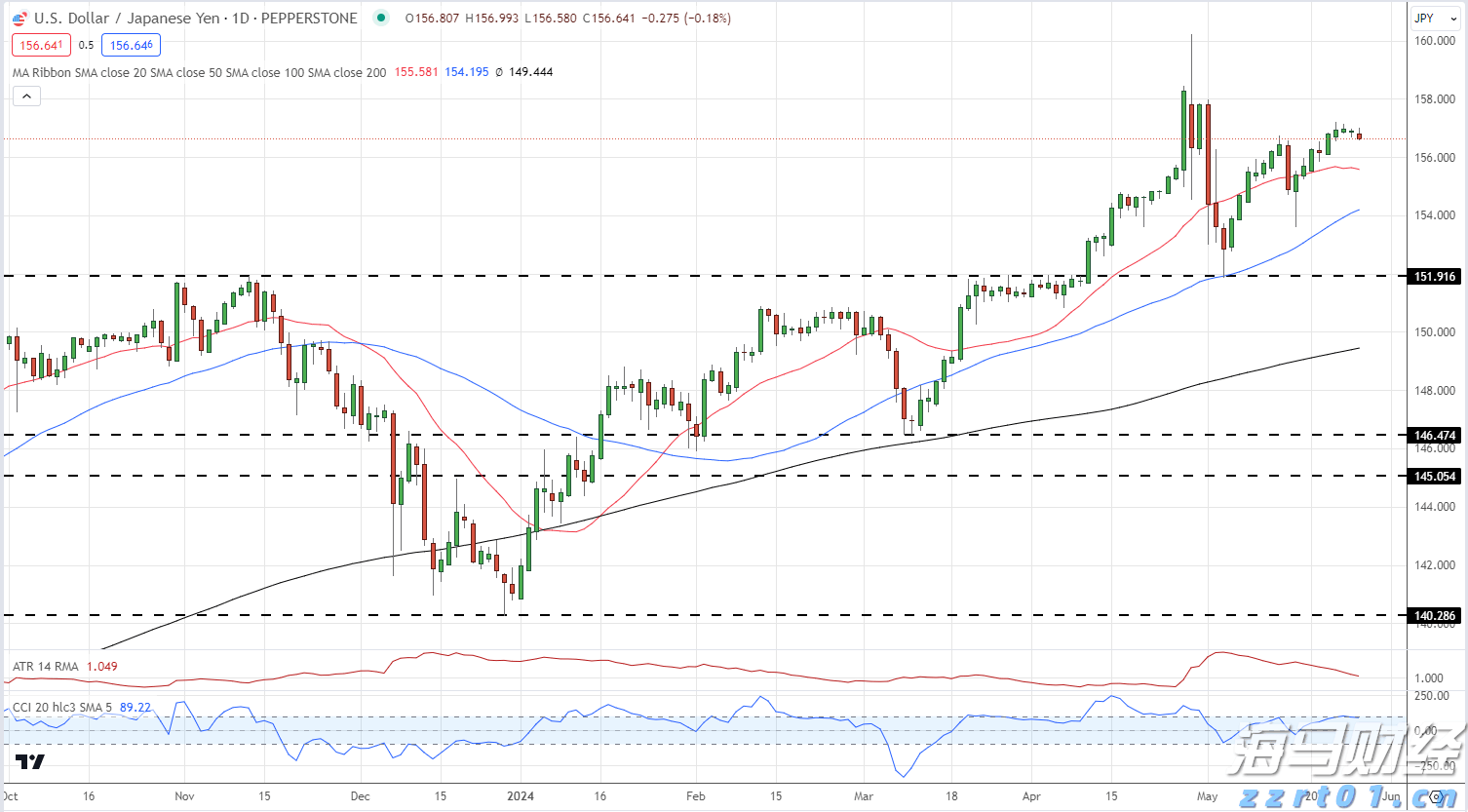

在美国国债收益率震荡和外汇流动性较低的环境下,周一,以DXY... 日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁...

日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁... 欧洲中央银行将在今年第二季度开始降息,并且如果相信最近的中央...

欧洲中央银行将在今年第二季度开始降息,并且如果相信最近的中央...