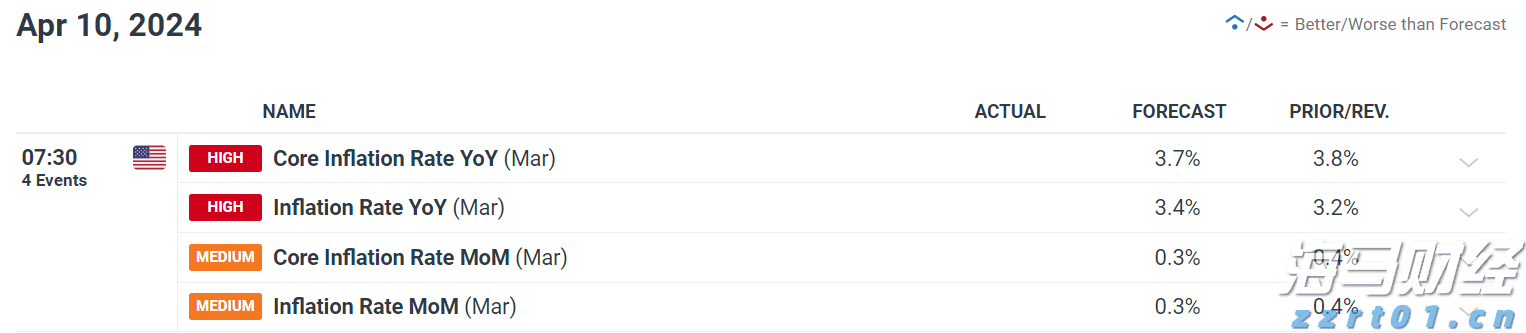

本周的事件风险不容小觑,因为故事在类似的层面上展开。因此,我们继续保持谨慎,倾向于传统的避险资产。首先,谈谈美国的经济增长故事。市场对美国经济放缓甚至衰退的风险变得更加敏感,因为美国总统特朗普的政策组合(从DOGE狂潮到关税威胁)有可能适得其反。信心调查变得非常悲观,亚特兰大联储最新的GDPNow预测显示,第一季度的年化GDP将下降1.5%,因为上周五的贸易逆差数据建议净出口的影响显著,同时个人消费支出数据削减了对消费者支出的预测。本周我们将看到美国的ISM调查、ADP就业变动和工资单。上周的每周申请失业救济人数有所上升,这可能是公共部门招聘疲软的前兆。本周经济数据的风险依然不对称,负面结果可能引发比正面数据更为明显的波动。其次一个值得关注的话题是关于乌克兰停火谈判。特朗普与乌克兰总统泽连斯基在华盛顿的峰会以吵架结束,而不是签署矿产资源协议,本可以为进一步谈判铺平道路。几个欧盟领导人昨天对此召集了紧急峰会。像英国和法国这样的国家正在组建一个“愿意的国家”欧洲联盟,以确保达成任何停火。他们提出了一个为期一个月的停火协议,涵盖空中、海上和(能源)基础设施场所,以在双方建立信任。接下来,他们希望重新修改矿产协议,以避免美国撤回安全保障。本周四,欧盟理事会将召开会议,讨论为乌克兰提供200亿欧元的军事援助计划,以及如何迅速提高国防开支,即使这意味着放弃财政规则。第三,明天是美国对邻国征收关税的截止日期。特朗普提议的关税税率为25%,但商务部长卢特尼克在这个周末表示最终水平仍需决定。这些国家在边境安全方面做了“很多”工作,但在“美国毒品过量死亡”的担忧上还不够。延迟或降低关税水平仍然是可能的。对中国的10%关税上调似乎是已经确定的事情。在明天的截止日期后,还有更多的截止日期像是3月12日(钢铁和铝)和4月2日(对等关税和更多行业关税,如汽车、半导体芯片和制药)。第四,今天欧洲经济与货币联盟2月份的通胀数据以及周四的欧洲中央银行会议。预计整体和核心通胀将分别从2.5%年增率降至2.3%和从2.7%年增率降至2.5%。今天的数据不会对市场产生显著影响。本周晚些时候可能会降息25个基点至2.5%,欧洲央行可能不再将其货币政策标贴为限制性。几位欧洲央行成员最近提出了在四月份暂停降息周期的想法,这是我们偏好的场景,目前货币市场对此想法的概率估计为33%。最后,中国领导人在星期三召开全国人民代表大会,习近平主席预计将揭晓一项新的刺激计划,以及官方的增长和赤字目标。

评级机构标准普尔对法国的AA-信用评级给予了负面展望。这与惠誉一致,而穆迪保持类似评级,但展望稳定。负面展望反映了政府债务上升,政治共识不足以解决法国的重大预算赤字问题,经济增长前景不明的背景下。如果法国政府在未来两年未能进一步削减赤字,或者经济增长低于预期,则可能降级。评级机构将今年的增长展望从1%下调至0.8%,进一步给公共财政施加压力。预计到2028年,标准普尔法国的平均借款成本将与名义GDP增长大致持平,这意味着为了降低债务与GDP比率,政府需要实现初级预算盈余,而自2001年以来一直未能实现。标准普尔预测到2028年,债务比例将从2024年的111%上升至119%GDP。

美国总统特朗普在他的社交媒体平台Truth Social上暗示将推动美国加密货币战略储备。他将比特币和以太坊称为“储备的核心”,还提到了Solana、XRP和Cardano。在他就职后,特朗普签署了一项行政命令以支持数字资产和区块链技术。立法提案已在撰写之中,某个共和党支持的参议院法案计划指示美国财政部购买100万个比特币。预计美国总统将在周五举办并发言于首届白宫加密峰会。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

本周黄金价格小幅下跌,但并无明显走势,价格在50日平均线附近...

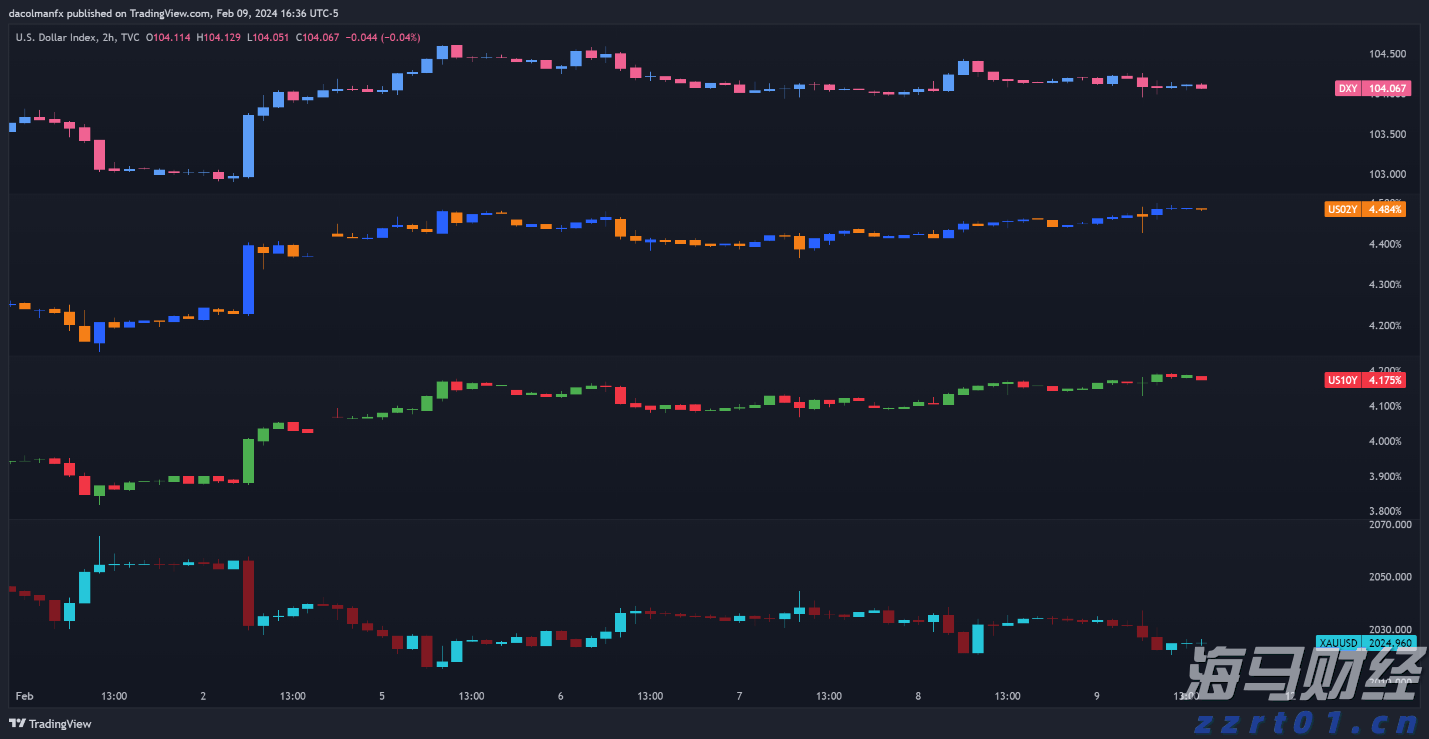

本周黄金价格小幅下跌,但并无明显走势,价格在50日平均线附近... 以DXY指数衡量的美元周一适度走低,但由于市场在周三的美国经...

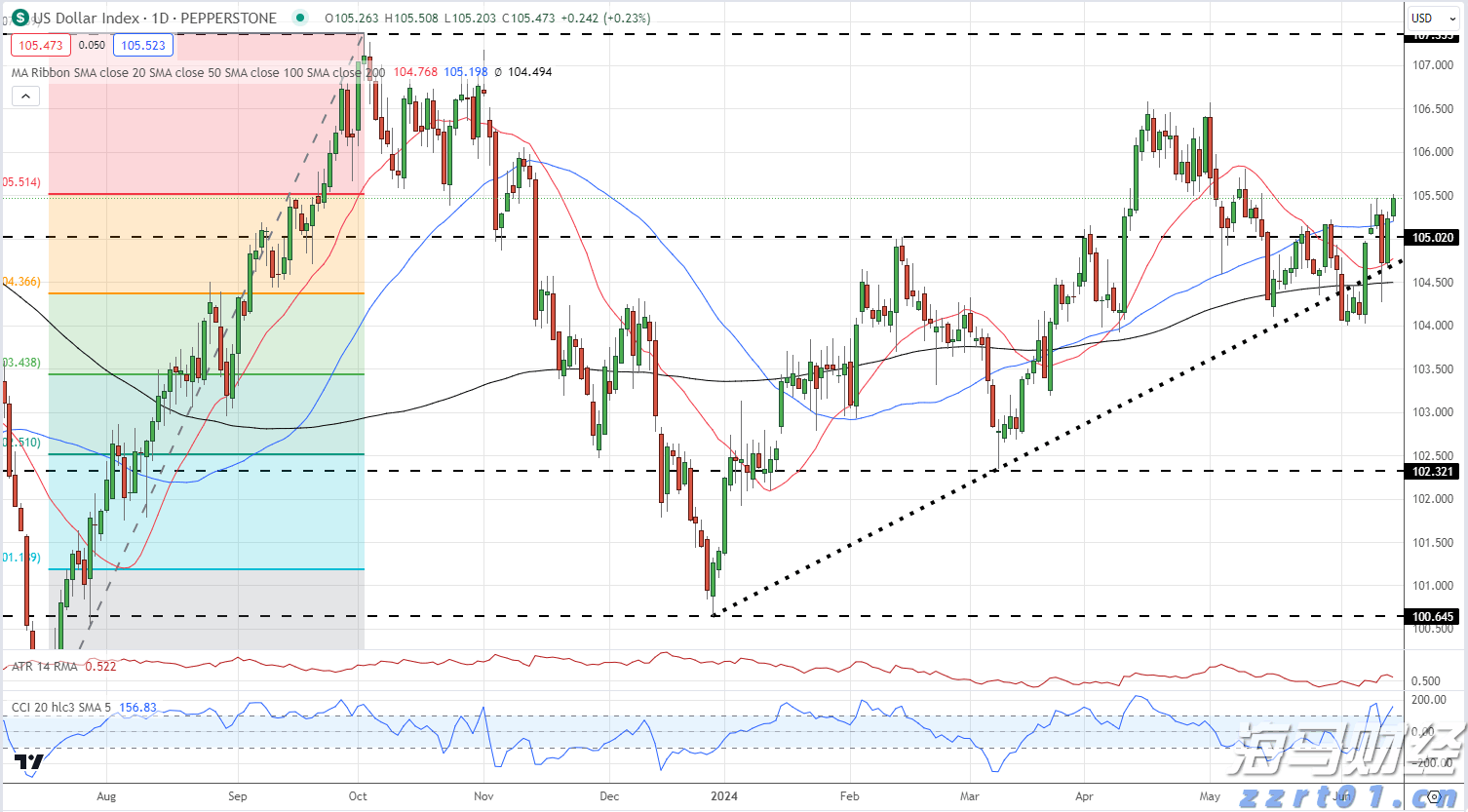

以DXY指数衡量的美元周一适度走低,但由于市场在周三的美国经... 美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走... 欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人...

欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人...