这一周以捷克、匈牙利、波兰和罗马尼亚的2月PMI发布开场。制造业PMI指数已经低于50的临界水平有一段时间了,这表明工业部门的持续萎缩。一些国家将发布2月份的快速通胀预估(克罗地亚和捷克),而一些中东欧国家也会发布2024年第四季度和全年GDP结构。目前,我们已经看到了捷克、克罗地亚、波兰和塞尔维亚的GDP细分数据。私人消费是经济扩张的关键驱动力。克罗地亚、匈牙利、罗马尼亚和斯洛伐克将在年初发布零售和工业部门的表现数据。最后,捷克将在2024年第四季度公布工资增长情况,这对货币政策决策来说是一个重要指标。

中东欧货币对欧元表现强劲。EURHUF一度跌破400,EURPLN触及4.12 - 是十年来的最低水平。我们看到最近外汇市场发展背后有全球和本地因素的结合。有关俄罗斯和乌克兰和平协议的消息对该地区的货币是利好的。另一方面,贸易战带来了高水平的不确定性,这对外汇市场是不利的。在本地,尤其是在匈牙利和波兰,货币宽松的延迟使得利率差异保持在很高水平,从而支持了较低的EURHUF和EURPLN水平。在匈牙利,中央银行领导层的更换将在下周进行。初步沟通将被仔细观察,以判断2025年的货币政策方向。此时,我们依然认为2025年将总共实施50个基点的货币宽松。本周,欧洲央行的会议将成为市场的关键事件。

上周,整个地区的长期收益率下降,特别是在罗马尼亚,曲线的长期部分下降了大约20个基点。罗马尼亚财政部表示,2025年的总融资需求为2320亿罗马尼亚列伊。为计划中的占GDP 7%的预算赤字融资大约需要1350亿罗马尼亚列伊(45%来自内部来源,55%来自外部)。我们估计,今年大约20%的总融资需求已经得到了覆盖。斯洛伐克将在周一举行零售债券拍卖,提供2年期和4年期的到期债券,票息分别为3%和3.3%。这两项发行的总规模将不超过5亿欧元。本周,匈牙利计划出售国库券,而波兰将举行债券拍卖。

美国的数据发布将决定美元短期内的走势。欧元/美元有望突破1...

美国的数据发布将决定美元短期内的走势。欧元/美元有望突破1... 根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续...

根据最新的ISM制造业报告,美国制造业的经济活动在6月份连续... 前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四...

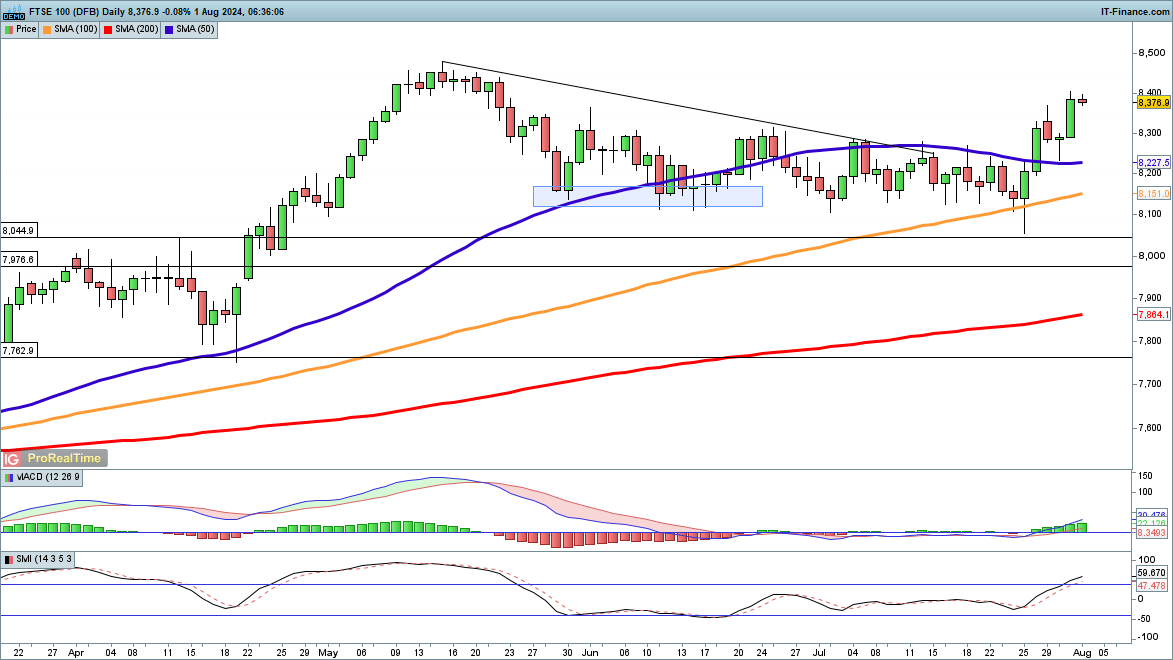

前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四... 本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...