三月正准备成为金融市场的关键月份。首先,周日晚上加密货币出现了大动作。特朗普总统宣布了一项行政命令,建立加密货币战略储备,将包括各种加密货币,包括一些较小的币种,比如Sol和ADA。特朗普表示,他希望让美国成为全球加密货币的首都,这让加密货币在本周初飙升。比特币在这一消息后迅速上涨;比特币兑美元涨到了95000美元,尽管此后它又回吐了一部分早期涨幅,并在周一进行了整固。讽刺的是,本来设计用来抵抗政府干预并实现去中心化的货币,现在却依赖于美国政府的命运。

我们预计加密货币将会广泛复苏,100000美元的水平是比特币明显的目标。随着特朗普总统对这种货币展现了忠诚,期权市场活动激增,许多做多的押注被下达,期待加密货币进一步上涨。看看纳斯达克会发生什么也很有趣。自1月中旬达到峰值以来,比特币的表现一直像科技股。现在比特币进入了复苏模式,能否将纳斯达克也拖得更高呢?今年的七大科技巨头表现艰难,上周晚些时候这七只美国大型科技股的水平降到了去年11月以来的最低点,尽管在加密货币储备的消息公布之前,他们在周五有所回升。如果科技股真的随着加密货币上涨,这可能帮助美国主要股票指数在年初遭受重创后恢复。

关税将成为三月的一个关键主题。预计从周二开始,来自墨西哥和加拿大的出口将面临25%的关税,此外,中国的关税也在增加,欧盟的关税预计也将在本月晚些时候生效。这是在互惠关税在几周后到来之前的情况。关税不再是特朗普总统用来谈判的简单手段,而是旨在保护美国国内产业、重新安置制造业和增加税收收入。美国在全球贸易中的传统做法的转变对于全球经济而言是一个重大的转变,人们需要时间来适应这种新的世界秩序,其影响正在金融市场上显现。随着企业变得更加谨慎,他们可能会推迟投资和扩张的决定,这将对全球增长产生影响,并影响风险资产的未来走势。

关税的影响可能已经在抑制增长。亚特兰大联储的GDPNow模型预计美国第一季度的GDP将转为负值,其最新预测是美国经济在本季度萎缩1.5%。这是一个巨大的转变,上周它还预测GDP将增长2.3%。美国的经济数据一直表现疲弱,尤其是情绪数据,这对这些预测产生了显著影响。令人担忧的是,这还不包括即将生效的关税的影响,预计未来关税将对GDP产生压力。现在的问题是,特朗普愿意为他的新的关税方案牺牲美国经济的特殊性吗?

讽刺的是,自从特朗普成为总统以来,美国经济数据表现不佳,且美国股市的表现也落后于全球同行,特别是欧洲和中国指数。在特朗普就任前强劲反弹之后,美元在1月中旬达到峰值,而美元指数在2月下跌了超过3%。美元指数成为外汇市场“关税疲劳”的受害者,但现在特朗普再次对关税采取认真的态度,美元又再次上涨。美元在2月的结束时表现强劲,上周美国美元是G10中表现最强的货币,兑新西兰元和澳元上涨超过2%,兑加拿大元上涨超过1%,而美元兑日元上涨了0.6%。英镑是上周兑美元表现最强韧的G10货币,这也与关税有关,因为目前,英国正在享受与美国总统相对较好的外交关系,并且没有征收关税。

值得注意的是,债券方面,美国债券已经连续第三周上涨,上周10年期国债收益率下跌了近20个基点。10年期收益率现在处于自去年12月中旬以来的最低水平。值得注意的是,尽管特朗普的财政部长表示较低的10年期收益率对政府来说是重要的,但我们认为,推动美国收益率下跌的最大因素是美国经济数据的疲软,这也是为何较低收益率并没有推动美国股票上涨。我们预计这种关系将会持续下去。

我们正进入一个地缘政治和经济关系的新阶段,这将对未来几年的全球经济产生深远的影响。下个月将会有一些重大事件,包括关税,以及可能的俄乌战争结束及其可能引发的后果。此外,预计美国的移民步伐将在今年显著放缓,这可能对美国的劳动市场产生影响。这可能决定美联储的政策以及美国经济增长和生产力的趋势。由于移民造成的美国人口激增,是美国经济表现优于其他国家的较少被提及的原因之一。随着这种动力的减退,美国经济在未来几个月可能会进一步放缓,这给投资者带来了另一个更危险的不确定性。

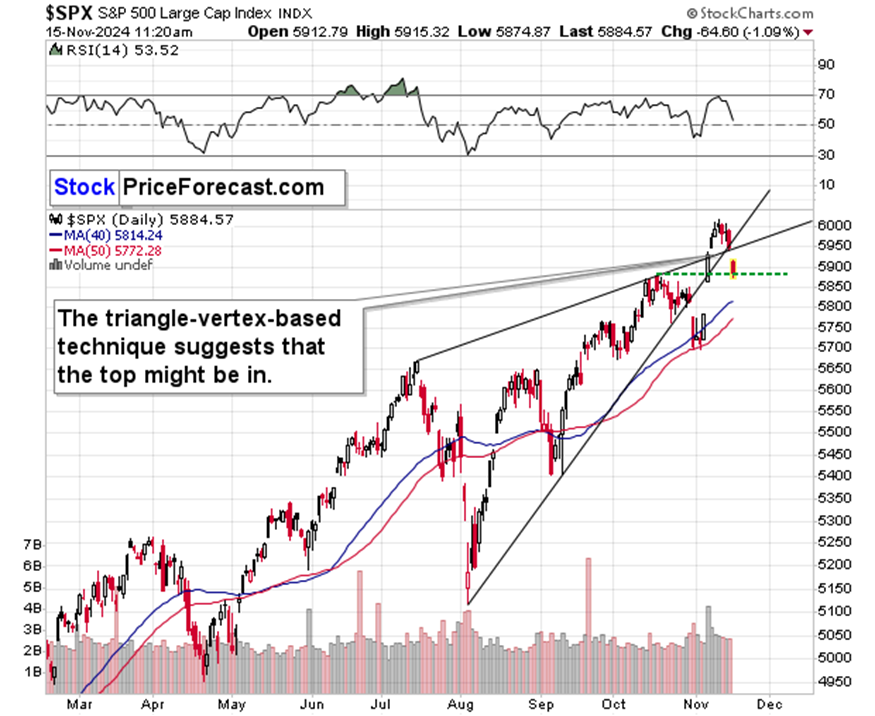

因此,三月对市场的韧性是一个关键考验。目前市场的主流叙事正在从美国经济的特殊性转向美国政治的干扰。这可能对美元和美国债券有利,但这种产生的不确定性不太可能对股票市场的牛市有帮助。到目前为止,2025年,欧洲和中国的股票指数超过了美国股票指数。然而,在美方不愿意继续为欧洲,尤其是乌克兰提供安全保障的情况下,欧洲和中国能否在关税和地缘政治震动的情况下继续表现优异呢?

上周,欧元区斯托克指数打破了连续四周上涨的势头,CAC指数也收低。这是否意味着随着三月的到来,市场对欧洲股票的热情可能褪去?期货价格显示周一欧洲股指普遍表现积极,然而,投资者可能会开始挑选欧洲的热门股票。富时100指数成功实现了又一周的上涨,DAX指数上周也收高。这并不是偶然。DAX的强劲表现得益于包括莱因金属和MTU航空发动机在内的防务类股票,上周分别上涨了12%和9%。富时100指数则因劳斯莱斯交出了一份强劲的业绩报告以及关于英国政府增加国防支出的消息,该公司股价上周上涨了超过五分之一,而BAE系统也上涨了12%。这对注重防御性的指数而言是一个强劲的环境,我们可能会看到DAX和富时100指数继续表现优异,直到我们对俄乌局势将发生的情况有更清晰的理解。

在地缘政治方面,欧洲与英国团结一致,试图制定一个能得到乌克兰接受的和平计划。这需要在与普京和俄罗斯接触之前获得美国的批准。这是第一步,表明欧洲将未来重点放在保护乌克兰,并更积极承担自己的安全责任,周一在欧洲峰会成功后,欧元上涨。这一进展也暗示像富时100这样的防务类指数可能会在一段时间内受到青睐。欧洲领导人将于周四再次会面,几周后将达成最终协议。决定的内容可能对乌克兰和欧洲与美国的关系至关重要。

尽管市场关注于地缘政治以及上周五场发生在椭圆形办公室的戏剧,结合关税,本周还将发布一些重要的经济数据。下面,我们关注两个关键的市场影响事件,这需要密切关注。

本周五我们将得到美国最新的劳动市场数据。当前,经济学家们预计美国劳动市场上个月将新增16万个工作岗位。这比一月份的14.3万有所上升,但这也暗示着自2024年以来劳动市场的动能有所放缓。强劲的劳动市场一直是美国经济和消费者支出的关键支柱,然而,埃隆·马斯克和他的同事们在Doge发起的减少政府规模和削减政府开支的推动,可能会削弱劳动市场。虽然目前尚未出现大规模的联邦员工裁员,但确实发生了一些,并且还存在招聘冻结。政府在近年来劳动市场中扮演了重要角色。上个月,政府推动了32000个工作岗位的增长,而我们对二月份不会有同样的影响持怀疑态度。

最近几个月美国的数据总体下滑,花旗经济意外指数跌至自9月以来的最低水平,显示出美国经济停滞的现象依然存在。经济数据的恶化使美国股票市场承压,增长担忧持续高企。近几周对于美国经济的失望情绪如继续演变,可能会对投资者造成更大负担,尤其是如果本周的美国经济数据进一步恶化的话。

值得注意的是,消费者对劳动市场的信心水平在中期内也持续下降。这意味着失业率也值得关注。任何失业率的上升可能引发广泛的风险规避情绪。市场预期失业率保持不变,预计维持在4%。有趣的是,移民的下降可能会限制工资增长的恶化,可能需要看到严重的经济恶化,工资增长才能显著放缓。上个月的工资增长预计保持在4.1%的水平。

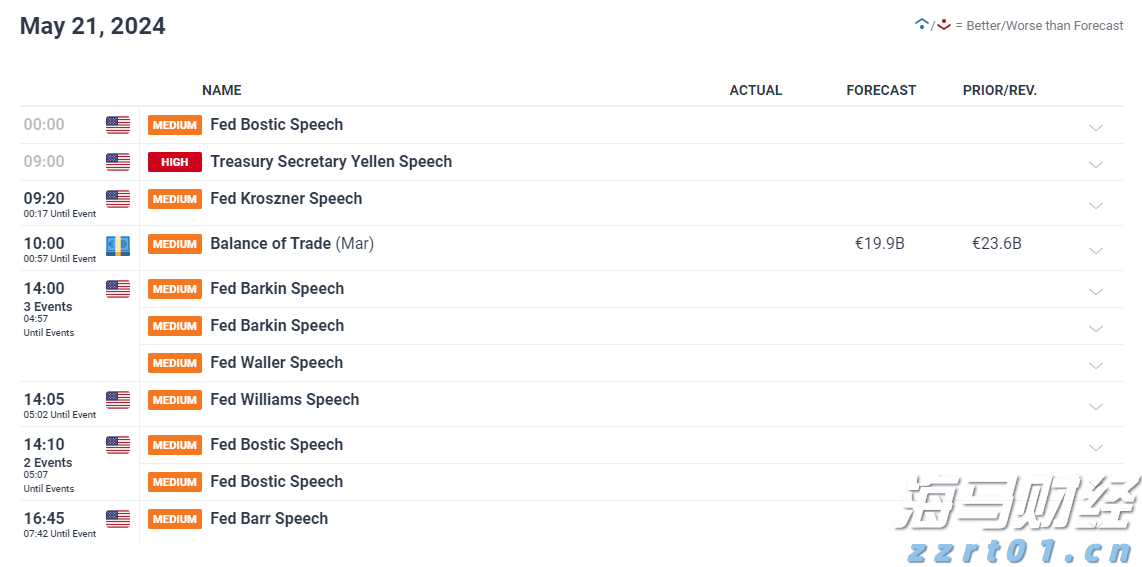

还值得关注的是本周将发布的美国ISM数据。这将是一个及时的指标,用于观察关税威胁是否影响了上个月的新订单和商业活动。美联储发言也将主导本周的日程安排。非农就业数据是18/19日美联储会议前发布的最后一个劳动市场指标。自去年10月以来,美联储官员的言辞总体上趋于鹰派。然而,近期美联储发言中注意到的谨慎态度,因为美联储在等待查看新特朗普政府经济政策的影响。我们预计这种谨慎的基调将会持续,然而,任何关于关税对美国通胀压力影响的评论,可能会引发市场较大的反应,特别是对美元和债券。

预计欧洲央行将在周四宣布本轮货币政策周期的第七次降息,并且是首次连续降息。市场预计降息25个基点,将美国的主要再融资利率降低到2.5%。市场完全预期本周会降息,期货市场定价显示降息的可能性高达99%。在4月的会议上,也有明显的再次降息的可能性,目前的降息概率为68%。

有趣的是,随着市场持续定价欧洲央行的降息,市场目前对中性利率的评估低于1.8%,彭博社的欧洲央行言论指数显示,欧洲央行成员开始发出更鹰派的声音。尽管该指数仍处于负面或“鸽派”领域,但已达到近一年来的最高水平。

那么,为什么欧洲央行成员开始发出较不鸽派的声音,这会影响欧洲央行的政策吗?目前,中央银行普遍保持谨慎的基调,因为特朗普总统的关税政策的未知影响。它们是否会妨碍欧盟经济复苏并引发通胀?无论如何,了解美国关税对欧盟出口的影响需要一些时间,因为它们尚未正式明确开始日期。因此,市场可能对欧洲央行的宽松预期过高。

上周的国家通胀数据显示宽松的货币政策是合理的。法国的通胀降至四年来的最低点,而意大利的价格仍然顽固地保持在低位。德国的地区性价格压力也有所缓解。欧元区的消费者物价指数在欧洲央行会议之前将公布。2月份的核心通胀率预计从1月份的2.7%降至2.5%。因此,本月降息的理由还是比较充足的,即便未来的前景不太明确。

欧洲央行还将在此次会议上公布其最新的经济预测。这可能进一步支持下个月保持利率不变的理由,因为预计将继续进行的去通胀过程可能会受到特朗普关税的干扰。我们预计欧洲央行的经济预测在大部分情况下将保持稳定,尽管有一个巨大的警示,关税可能对全球贸易流动及经济增长造成严重干扰。如今,央行行长的处境非常艰难。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

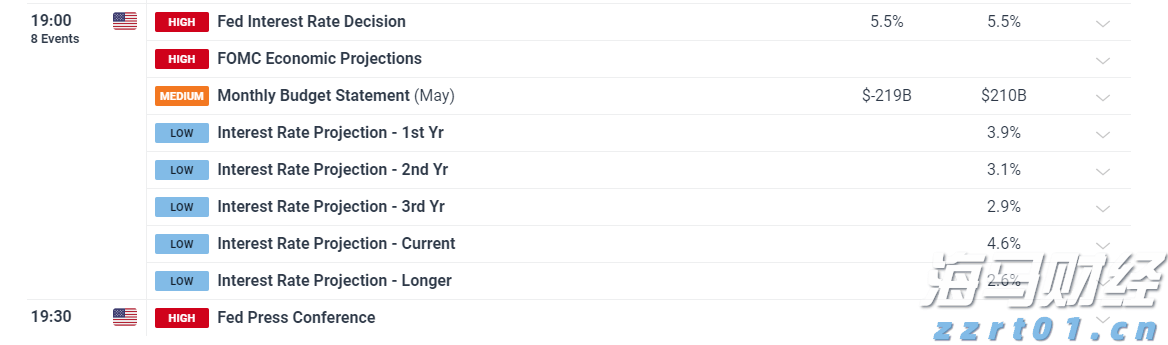

鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...

鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利... 今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60...

今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60... 美联储讲话将主导今天的定期风险事件(威廉姆斯,沃勒)。欧元/...

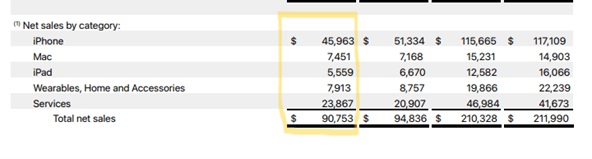

美联储讲话将主导今天的定期风险事件(威廉姆斯,沃勒)。欧元/... 苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...

苹果公司预计将在2024年8月1日(星期四)公布其第三季度(...