外汇市场的波动性仍然徘徊在两个月来的低点,交易者小心翼翼地绕过地缘政治的隐患。一方面,迫在眉睫的关税威胁可能会重创全球贸易流动;另一方面,关于乌克兰可能停火的低语仍在持续——不过这个外汇市场并没有显得特别充满信心。除非特朗普在最后时刻突然转变态度,给予减免,否则关税的不确定性将继续笼罩在上方。

今天的新闻是什么呢?泽连斯基可能终于会在矿产协议上签字。没错,就是他之前躲避过三次,留下了一路沮丧的美国官员。现在最大的问号是:特朗普团队还愿意参与这个游戏吗,还是他们又要改变规则?如果协议果然落地,停火可能会比交易者解除风险对冲的速度还快地敲响东欧的门铃。

但这里有个变数——市场往往没那么简单。如果和平谈判再次取得进展,期待常见的“买传言,卖事实”的交替表现。另一方面,如果协议再次被搁置,风险情绪可能再次受到打击,美元可能会再次受到恐慌购买的青睐。不管怎样,交易者最好系好安全带——因为这场地缘政治过山车远未结束。

特朗普的关税攻势与乌克兰可能停火之间的拉锯战,正伴随着美国经济的动荡而展开,市场开始逐渐注意到这一点。曾经势不可挡的美国消费者和看似无懈可击的经济正在失去高度,准备迎接可能比预期更为严峻的落地。这周的数据进一步证实了这一现实——华盛顿的政策逆转、联邦支出冻结、企业裁员,以及日益混乱的贸易战形势,正在迅速侵蚀消费者信心,抑制商业投资,并动摇房屋建筑商的信心。

到目前为止,后果主要集中在情绪指标上,商业和消费者调查已经跌入负面区域。但现在,连硬数据也开始闪烁警告信号——住房、工业生产、劳动力市场和零售销售都明显走弱,引发了一场关于美国经济还剩多少“跑道”的争论。

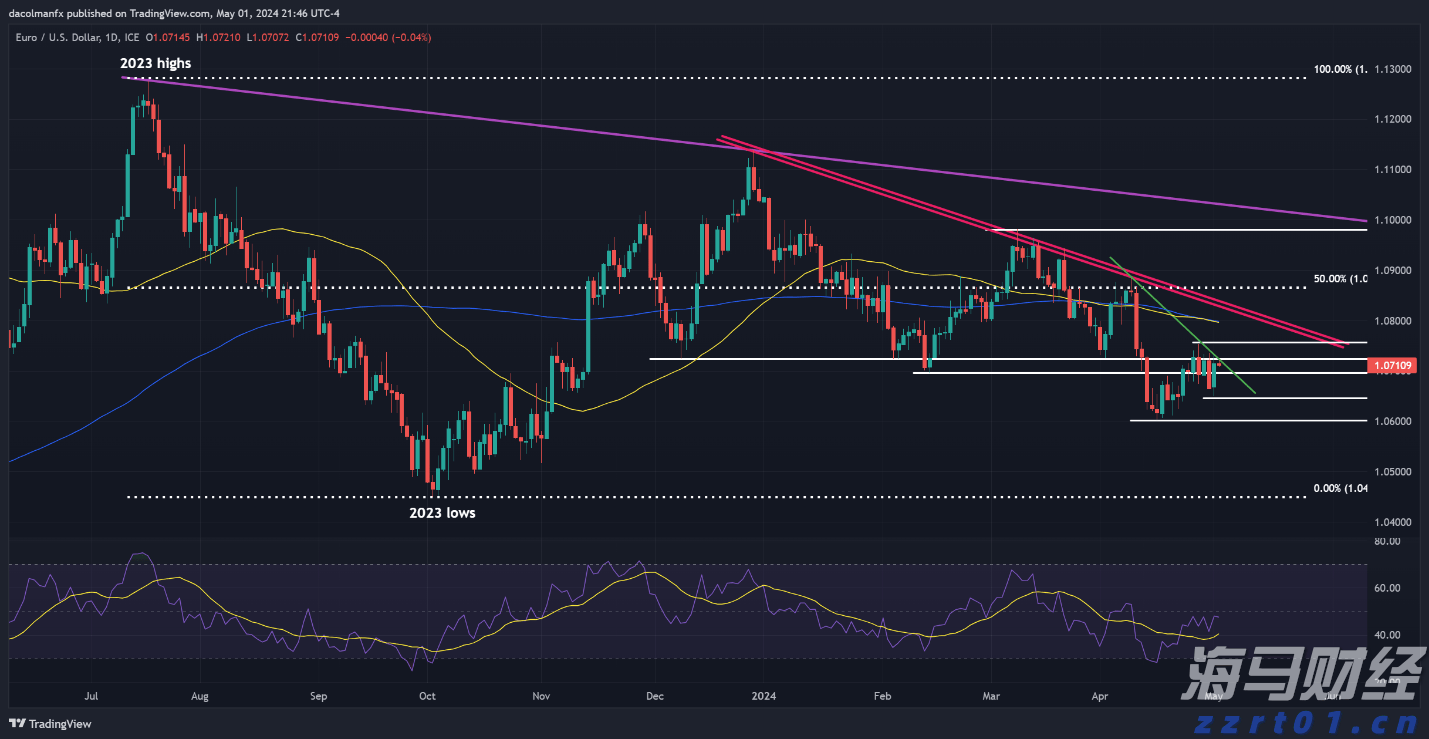

外汇交易者开始将这些线索串起来,日元的多头头寸(无论是直接的还是交叉的)开始看起来像是个不错的投资,尤其是在收益率曲线的警告信号不断出现的情况下。(美元/日元今天下跌了100点,从高到低)美国10年期国债收益率依然承压,这表明交易者将其视为迫在眉睫的增长担忧,而非通胀的冲动,尤其是在美国经济看起来脆弱的情况下。美国10年期收益率受到压力,表明债券市场更倾向于应对衰退的恐惧而非通胀的担忧。如果美国消费者最终崩溃,风险情绪可能会迅速瓦解,推动美联储比预期更早地降息。

而为了让事情变得更加有趣,特朗普的关税攻势不仅针对加拿大、墨西哥和中国——现在它正直逼欧洲。还有个 wild rumor 循环在交易桌上——有传言说,一些泽连斯基的极左派的欧盟和美国支持者鼓励他与特朗普的矿产协议说再见。如果这个阴谋论有哪怕一丝真实性,最近25%的针对欧盟进口的普遍关税,可能只是即将来临的“开胃菜”。

布鲁塞尔本该对此有所准备——特朗普早就将欧洲的增值税系统视为隐含的贸易关税。由于增值税在欧盟平均达到21%,而该集团在2024年对美国的贸易顺差达到2360亿美元(仅次于中国的2950亿美元),欧洲的出口商们如今正在匆忙寻找避风港。

那么接下来会怎样?特朗普是在虚张声势,还是这场贸易战争升级的开始?准确预测这一点无疑是愚蠢之举,但外汇交易者不会等着看结果,他们需要对冲。在美国经济闪烁减速信号、全球贸易紧张局势可能升级、衰退恐惧渗透债券市场的情况下,预计日元会被密切关注。

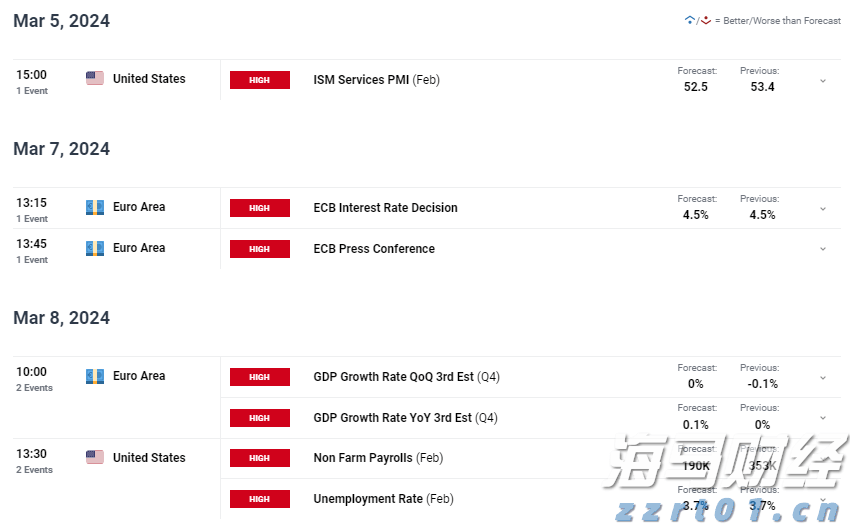

市场本来在小心翼翼地倾向于对可能的关税延迟或缓和表示乐观,多亏了商务部长卢特尼克在《福克斯新闻》周末的评论。他提到特朗普仍在权衡他与墨西哥和加拿大的策略,称情况“仍在变化”,给交易者带来了对软着陆的一线希望。但别自欺欺人了——卢特尼克也明确表示,关税将在周二生效,唯一真正的问题是重锤会多重。

与此同时,加拿大总理特鲁多坚持他的老套路,强调加拿大正全力以赴阻止关税,同时承诺如果情况变得棘手,将作出“强烈、明确和适度”的反应。另一方面,墨西哥据说正在考虑向中国进口征收关税,以此作为避开美国征税的最后一刻交易——这是一场地缘政治的绝望而为,如果得到确认,可能迫使交易者彻底重新评估他们的风险定位。

所有这些中的真实变数是什么呢?中国和欧洲。与北美的发达地区不同,北京和布鲁塞尔几乎肯定会受到打击——中国面临10%的关税增加,而欧盟也在准备25%的普遍关税。这对外汇市场来说是双重打击,人民币和欧元都面临下行压力。在人民币方面,中国决策者也可能会让其进一步贬值,以缓解贸易打击。随着美元/人民币逐渐靠近7.5000的关口,预计更广泛的亚洲货币会感受到压力,尤其是像韩元、泰铢和马来西亚林吉特这样的贸易重型货币。同时,欧元的抗压能力即将面临测试,因为欧盟领导人在经济韧性与贸易战影响之间徘徊。

最后总结?市场虽然可能在预期最后一刻的减免,但这种乐观正岌岌可危。除非谈判中出现突然转折,否则关税风险即将爆炸——外汇市场也不会躲过这次波及。

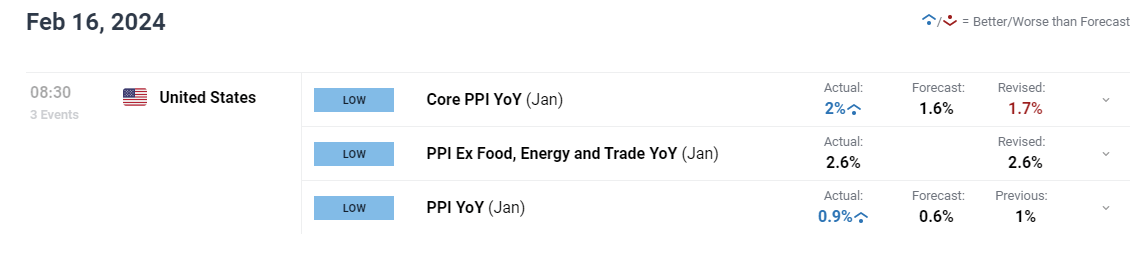

周五,美元/日元反弹并在150.00的关口上方稳定,从之前交...

周五,美元/日元反弹并在150.00的关口上方稳定,从之前交... 美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以...

美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以... 美元需求再度上涨,此前美国发布了一系列令人鼓舞的数据。美国将...

美元需求再度上涨,此前美国发布了一系列令人鼓舞的数据。美国将... 欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给...

欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给...