随着市场评估泽连斯基与特朗普周五的冲突带来的影响,今天的焦点是美国对墨西哥和加拿大的关税是否会落实。外汇市场没有将25%的关税作为基本情况,仍然倾向于较小的关税或在最后一刻达成协议。因此,加元和墨西哥比索存在相当大的下行风险。

周五,美国与乌克兰的谈判破裂,原因是美国总统特朗普与乌克兰总统泽连斯基在白宫椭圆形办公室的激烈争执。尽管目前矿产品交易已不再讨论,美国也暂时退后于促成和平协议,但市场并未排除乌克兰与俄罗斯达成停火的机会。与泽连斯基及欧洲领导人在伦敦的峰会承诺结束战争,但也承认美国在促使俄罗斯回到谈判桌方面至关重要。如果达成和平协议,我们仍然认为暴露在外的货币(如欧元和斯堪的纳维亚币)是应该会反弹的,但美国对欧洲和乌克兰的对抗增加可能会降低对基辅的安全保障,最终在资产价格中留下某些剩余的地缘政治风险。

不过,今天最大的市场驱动因素将是关于美国对墨西哥和加拿大的关税的任何更新,因为25%的关税将在明天生效。加拿大和墨西哥官员正试图达成另一个最后时刻的交易,美国官员也提出了施加小于25%的关税的想法。一种可能性是——除了增加打击非法毒品走私的承诺——特朗普将要求两个国家复制美国对中国的关税,这可能会从10%提高到20%。

加元和墨西哥比索在上周末贬值,但仍未将25%的关税定为基准。外汇市场一个月前认为墨西哥更有可能避免关税的可能性高于加拿大,现在似乎也有相似的感觉,在过去一周中,加元的表现明显不如比索。今天的事件对于外汇市场必然是二元的,但考虑到市场仍倾向于再次推迟关税,加元和墨西哥比索今天的下行风险大于上行风险。美元/加元和美元/墨西哥比索目前交易价分别比2月3日的高点低了2.5%和3.5%。我们将留意今天1.460和21.0以上的波动作为市场情绪悲观转变的重要指标。我们的基本预期仍然是25%的关税将被避免,虽然我们承认这仍然是个非常接近的判断。

本周美国日历也将受到密切关注,最近一些软数据削弱了美国例外主义的观念,导致美元部分回落。我们预计ISM调查将再次确认美国在新年之初的温和基调,并看到今天的制造业指数有风险回落至50.0以下。周五,我们预计略低于市场预期的140,000个非农就业人数,并预计失业率将微幅上升至4.1%。

在下个月的关税大轮之后,我们对美元持乐观态度,但如果我们对关税延迟和美国软数据的基本预期是正确的,这一周对于美元来说可能不会很好。

欧元的前景仍然与美国关税和乌克兰和平谈判的进展有关。周五特朗普与泽连斯基的事件导致欧元/美元受到冲击,但自周日晚上交易恢复以来已经反弹——也许是因为乌克兰仍然对与美国达成矿产品交易持开放态度,并且欧盟正在积极尝试将美国重新拉回与乌克兰的谈判桌。

今天,欧元区将发布2月份的通胀预估,此前区域数据传递了一些初步的鸽派信号。西班牙和意大利的消费者物价指数表现不及预期,德国的通胀保持不变,但核心指标有所下降。市场普遍预期欧元区整体消费者物价指数将放缓至2.3%,核心则降至2.5%。正如我们在此讨论的,我们预计这份消费者物价指数报告将进一步支持欧洲央行的鸽派立场,因为该行将在本周四进行备受期待的降息。

尽管如此,市场预期欧元区今年年底之前将有三次降息,因此在周四之前,欧元的下行风险有限。在我们的这一周美元负面的基本情况下,我们可以看到欧元/美元回升至1.050。

英国本周的数据日历较为平静,英镑主要受外部因素驱动。主要的国内事件可能是周三财政委员会对英国央行行长安德鲁·贝利及其他货币政策委员会成员的质询。

2月份的英央行降息伴随着鸽派的投票分歧,但此后数据指向对宽松的更大谨慎。第四季度增长、12月工资和1月份的消费者物价指数均强于预期,风险在于我们可能会看到贝利立场的某种鹰派调整。

我们仍然认为英镑/美元的反弹在很短期内不会持久,因为我们预计3月底的英国预算事件将重新施加对英镑的压力,同时可能会让脆弱的国债市场感到不安。我们预计在未来几周内英镑/美元将果断跌破1.25,但本周这一汇率可能会保持支撑。

进入3月份,中东欧地区开始再次忙碌起来。今早发布的2月土耳其通胀数据表明,环比增长在1月份重估后从5.0%减缓至2.3%,同比从42.1%降至39.1%。今天稍晚,区域各国的2月份采购经理人指数将公布,预计会显示工业情绪有所改善。

明天我们将看到匈牙利去年第四季度的最终GDP数据。周三,将发布捷克共和国2月份的通胀数据,我们估计同比增速从2.8%放缓至2.7%,符合市场预期。周四将举行土耳其中央银行会议,我们预计将再度降息250基点至42.5%。在匈牙利,我们将看到1月份的工业生产和零售销售数据,以及捷克共和国的工资增长。

周五乌克兰与美国之间谈判的崩溃,使中东欧地区先前的乐观情绪发生扭转,今天我们可能会看到该地区更加悲观的情绪开始蔓延。

如前所述,过去两周的利率上涨导致整体利差扩大,主要驱动力是积极情绪,但现在这种情绪已消失。因此,利率将能自由设定下一个方向,即中东欧地区的货币走弱。尤其是波兰兹罗提和匈牙利福林可能会因之前的仓位受到影响。

另一方面,周五的走势是显著的,今天我们应该会看到在较低水平上的进一步稳定,同时等待乌克兰谈判的进一步进展。不过,显而易见的是,从现在开始,外汇市场将更加波动。然而,鹰派的中央银行应该能给走弱的货币提供一些支持,限制更大的波动。

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

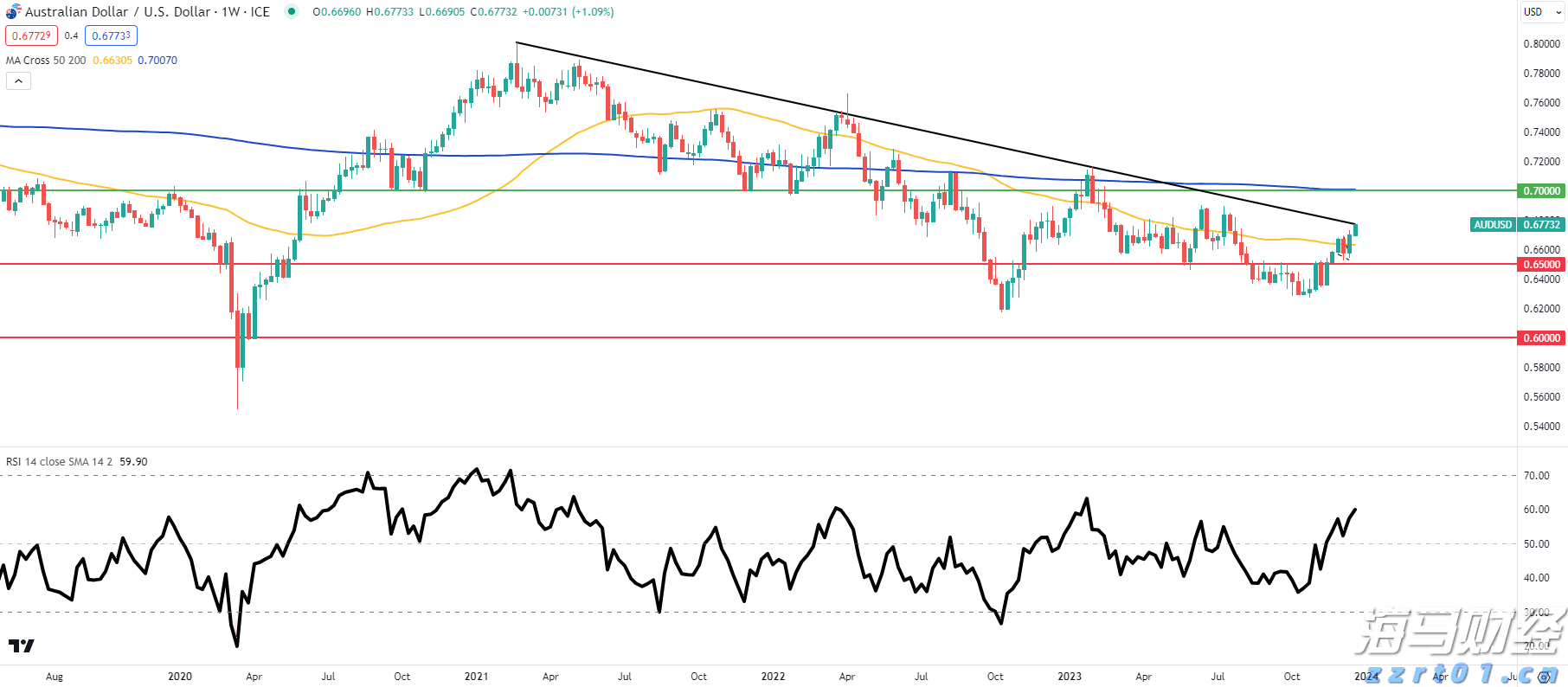

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... 澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多...

澳元技术预测:澳元/美元进入第一季度,在关键阻力位上,澳元多... 对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...

对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...