周一,华尔街像是直线沉入水中,受到特朗普总统最新关税轰炸的影响,投资者大感不安。随着对加拿大和墨西哥的关税将在周二生效,投资者们纷纷按下恐慌按钮,股票市场瞬间陷入下跌之中。而且,债券市场似乎也不甘寂寞,发出另一个关于美国经济健康状况的不祥信号。

债券收益率的下降通常会给股票市场带来保护网,但这次可不是那么回事。这次的举动表明的是风险厌恶和对经济增长的担忧,而不是美联储的转向,这让事情变得更加糟糕。特朗普最近的贸易言辞不只是市场的杂音,而是点燃了火焰。

由于投资者已经处于紧张状态,华尔街最不需要的就是经济的另一波逆风。风险偏好被紧紧扼住,并且这种状况正在加剧。特朗普的关税破坏波不仅仅是在对加拿大、墨西哥和中国施压,现如今,它正直奔欧洲而去。

随着唐纳德·特朗普最新的关税引发全球增长恐慌,亚洲股票正准备迎接一个艰难的开盘。在他承诺对主要贸易伙伴施加关税后几个小时内,华尔街遭遇了今年最大的亏损,清楚地传达了一个信息:市场显然受到惊吓了。

全面贸易战的阴霾再次笼罩,威胁到全球经济增长,正当投资者开始重拾信心。随着美国股票遭遇重创,波动性上升,亚洲市场现在正面临着一个惨烈的交易日——除非有冷静的声音出现,否则这一切可能仅仅是个开始。

整个地区的交易员们正在忙于评估损失。这会演变成另一场全球风险厌恶的风潮吗,还是只是特朗普恐吓战的一幕?无论怎样,做好准备——事情将会变得动荡不安。

随着唐纳德·特朗普最新的关税炮火被视为走向全面全球贸易战的又一步,警报声响起。风险加大,而中国并没有坐以待毙。

北京的《环球时报》迅速作出反应,报道中国官员正考虑进行新一轮报复措施——这次针对美国的农业和食品产品。报道称,中国的回应将包括关税和非关税壁垒,进一步加大对美国出口的压力,并为本已脆弱的全球经济增添更多不确定性。

现在最大的问题是什么呢?这会升级成另一个震惊全球市场的恶性回应,还是只是另一场高风险谈判的开局?无论如何,亚洲投资者都准备好迎接冲击。

美国经济引擎不仅在 sputter,它简直是要爆裂了。亚特兰大联储的GDPNow模型带来的最新惊人数据让人目瞪口呆,将当前季度的增长预估从上周的 +2.3% 调降至可怕的 -2.8%——更别提,一个月前这个模型还指望经济接近 +4.0%。这可不是减速,而是全面的经济面临崩溃。

因此,曾经强大的“美国例外主义”叙述看上去不那么特别了。华尔街由于AI驱动的反弹已经感到恶心,现在又不得不面对特朗普的关税怒火、股价估值的高企,以及美国经济可能失去动力的冷酷现实。与此同时,隔海的欧洲,这个长期以来被全球市场视为丑小鸭的地方,突然成为了舞会的美丽公主。

当美国还在努力应对经济疲软时,欧洲股票股指则飙升,推动因素包括寻求便宜货、财政政策变化以及乌克兰和谈的诱人前景。欧元和债券收益率上涨,而美元和美国国债却走低——这证明了全球资本正在重返平衡。国防和基础设施的支出为欧洲的复兴定下了基调,而华盛顿此时还在争论是否要跌入自我造成的“特朗普衰退”。

但不要自欺欺人——美联储“保护伞”并没有消失。你可以打赌,特朗普团队已经通过极速拨号联系了杰伊·鲍威尔主席,温和(或者说不那么温和)地敦促他拿出降息的决策,开始行动。随着经济恶化,救助风险资产的中央银行骑兵的召唤只是时间问题。

市场可能受到冲击,但历史告诉我们一件事:当形势紧急时,美联储总能找到办法让事态平稳。系好安全带——这次的旅程远未结束。

美联储的降息周期宣告进入停滞,但并非出自自愿。特朗普有关贸易的胡闹和财政的炸弹让政策制定者处于观望状态,不确定他们是在迎接软着陆还是全面暴跌。

当鲍威尔团队按下暂停键时,一个即将到来的“特朗普衰退”可能并不是他们最初的考虑。但现在,这却成为了现实。随着GDP预期急剧下滑,市场陷入混乱,问题不再是美联储是否会被迫重新出手,而是何时会出手。因为如果历史教会我们什么,那就是:市场呼救时,美联储定会倾听。

欧元的命运悬挂在两个主要叙述之上——特朗普升级的贸易战威胁和对乌克兰和平谈判的虚弱希望。但目前,单一货币正借着欧盟债券市场罕见的财政团结走出蜜月期。随着整个联盟为大计准备财政洪流,债券收益率正在快速上升——这可是欧盟军队的号角。

讽刺的是?欧洲最不需要的正是借着飙升的债券收益率进行的隐蔽紧缩周期。然而,流动性流动却有自己的目标,新资本正涌向欧洲资产,刺激外汇市场精彩纷呈。

市场已经在定价三次欧洲央行的降息,而外汇交易员们则在考虑三次甚至四次美联储的降息。这在理论上应该会维持EUR/USD反弹,直到周五的美国就业报告发布。但让我们诚实点——在特朗普将欧盟作为下一个关税目标的情况下,你真的想在欧元或任何欧洲资产上持有长仓吗?

是的,欧元正在受到追捧,但能持续多久呢?新一轮美国贸易攻势可能会迅速改变局面,尤其是在投资者开始重新定价欧洲脆弱经济展望的情况下。随着这个大陆已经处于不稳定的地步,最不需要的就是来自华盛顿的保护主义打击。

长远来看这一切会如何发展,任何人都无从猜测,但有一件事是明确的——欧洲现在已经完全成为特朗普关税的攻击目标,这风险可能会给欧元的蜜月反弹画上早早的句号。

正如我们昨天所提到的,继续持有日元仍然是对抗美国衰退的最清洁的对冲——而最新的市场动作进一步印证了这一观点。

令人匪夷所思的是,昨天EUR/JPY的疯狂价格波动并非因宏观基本面,而是纯粹的流动性奇观。一个象鲸鱼般的买单在伦敦的交易时段结束时进入市场,重重打压了刚建立的日元短仓——这是经典的外汇挤压。

展望未来,美国10年期收益率瞄准4%,市场正积极消化更多的美联储降息预期,日元的上涨空间很大。但有一个陷阱——NFP即将来临。交易员在就业数据公布之前预计会有一些犹豫。

目前,日元交易仍然有效,但不要陷入另一个晚盘流动性陷阱。

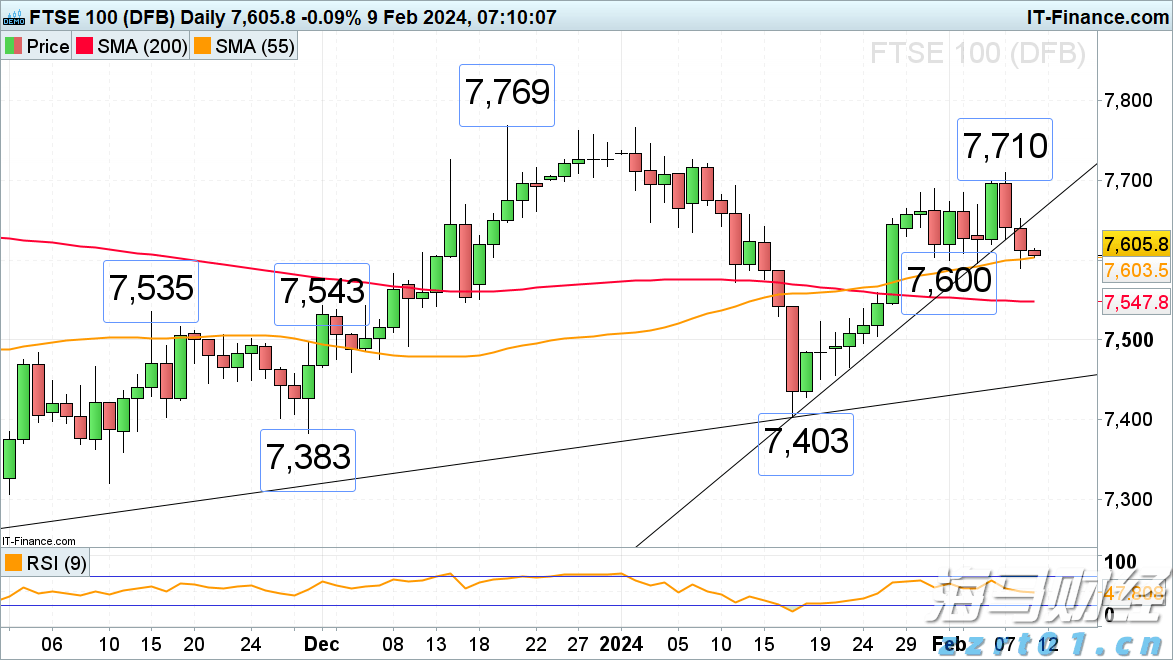

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史...

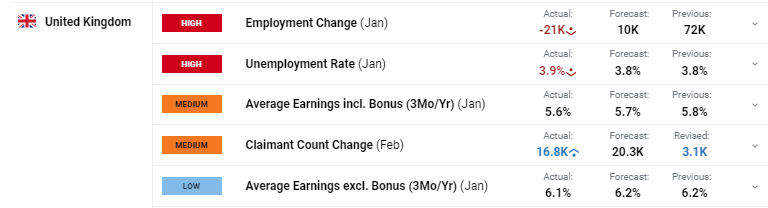

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史... 英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时...

英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时... 美元指数正在从周四的高点回落,与基本面力量的逻辑相悖。这种行...

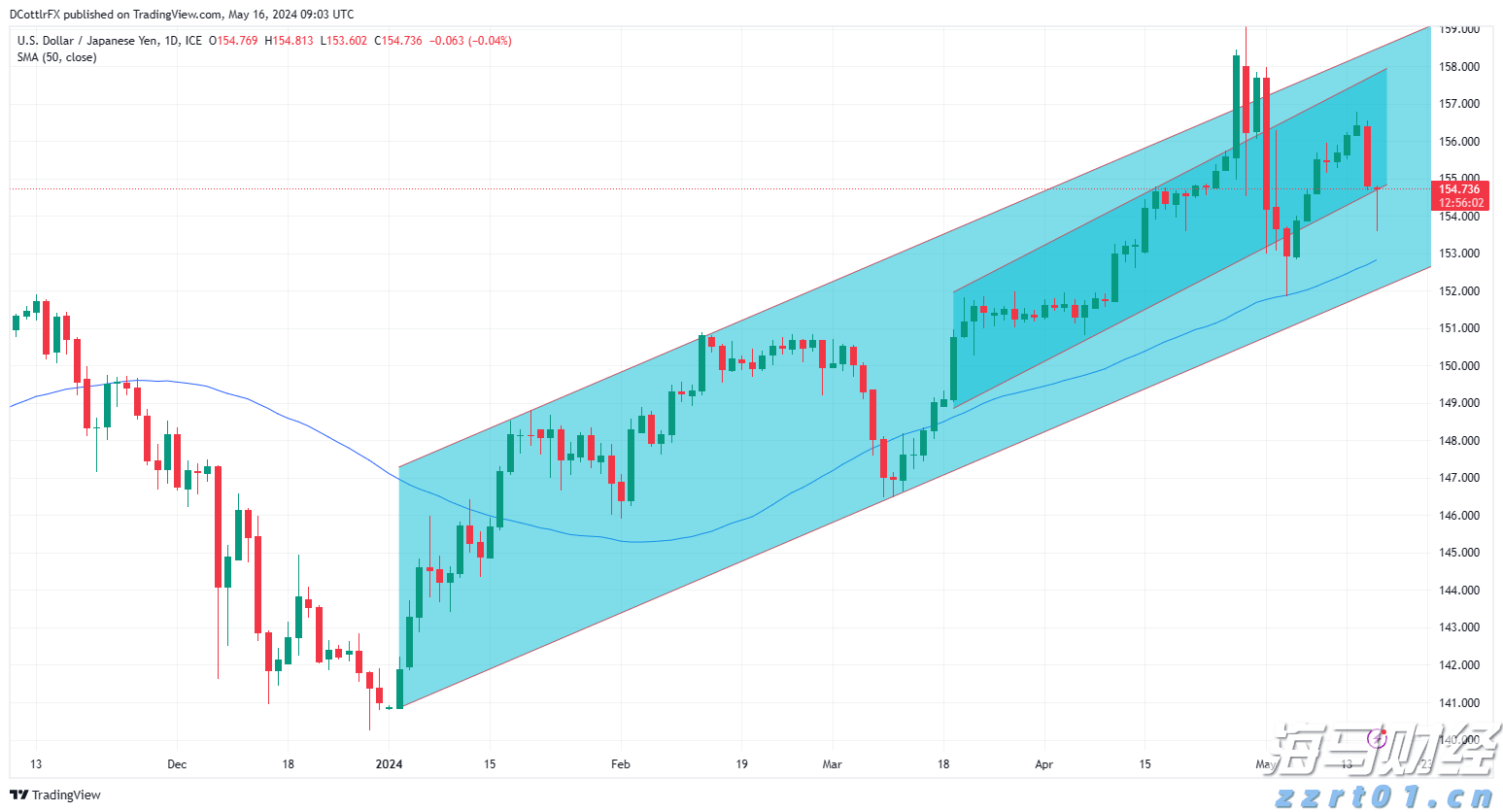

美元指数正在从周四的高点回落,与基本面力量的逻辑相悖。这种行... 美元/日元本周因美国通胀数据的压力而持续承压,尽管日本增长的...

美元/日元本周因美国通胀数据的压力而持续承压,尽管日本增长的...