在欧元区,我们将公布最终的服务业采购经理指数(PMI)。初步估计跌至三个月来的最低水平,达到50.7,低于市场预期的51.5。市场预期最终数据将与初步估计的50.7持平。

在美国,今天下午将发布一系列数据。ADP就业报告将提前提供有关本周五美国劳工部2月份就业报告的预期。然而,需要注意的是,ADP的数据历来被认为是官方非农就业人数(NFP)数据的不可靠领先指标。下午还将发布2月份的ISM服务数据,这次尤为引人关注,因为2月份初步的PMI服务数据非常弱,家庭情绪显著恶化。

在瑞典,服务业PMI将发布。自2023年以来,这一数据一直徘徊在50左右,最新数据显示为50.1。从子指标来看,交付时间对数据产生了大约1个单位的积极影响,而就业指数则几乎以相同的幅度拖累了数据。因此,虽然我们总体上预期数据将再次接近50,但我们将关注子指标,以便更深入地了解服务业的状态。

在中国,2025年的增长目标和其他关键目标在年度全国人民代表大会上公布。增长目标设定为“约5%”,与去年和市场预期一致,反映了中国在面对更高的美国关税时保持刺激政策的目标。中国将预算赤字目标从3%提高到4%,这是多年来的最高水平,并表示将采取更加积极的财政政策。再次强调,促进私人消费是优先事项,其次是技术进步。虽然没有太多意外,但市场对继续刺激以实现5%的增长目标的明确消息反应积极(共识:4.5%,我们预计为4.7%)。

在欧元区,1月份失业率保持在创纪录的低点6.2%,失业人数减少了4万。因此,劳动力市场依然非常紧张,硬数据继续抵消调查指标传递出的更软信号。预计强劲的劳动力市场将持续到今年,并应帮助私人消费增长。

在德国,德国联邦银行(GDB)提出了一项新的德国债务刹车改革提案。该提案允许结构性赤字从GDP的0.35%增加到1.4%,这意味着每年额外增加约450亿欧元的公共赤字。我们估计,这项改革可能在2026年将经济增长提高0.20个百分点,2027年提高0.25个百分点,2028年提高0.20个百分点。有关详情,请参见《研究德国:德国选举的经济影响有限》,2月6日的第2-4页。

在瑞典,瑞典中央银行决定于3月4日交换一笔总额为33.57亿瑞典克朗的欧盟支付。这一交换预计不会对当前的货币政策产生任何影响,银行系统的流动性影响通过外汇掉期被中和。我们认为这不会对市场产生任何重大影响。

在地缘政治方面,美国对加拿大、墨西哥和中国实施关税,遭到了中国和加拿大的立即反击。中国对美国农产品实施了进口关税,同时对某些美国公司施加了限制。总体来看,中国的反应较为温和,避免了升级,新关税影响的商品也大大减少。加拿大对300亿美元的美国进口实施了立即生效的25%关税进行反击。墨西哥目前在等待星期天宣布下一步措施。不确定性和担忧再次让美国金融市场震荡。

在特朗普暂停对乌克兰的军事援助后,欧盟委员会主席乌尔苏拉·冯德莱恩提出了“重整欧洲”计划,旨在通过私人和公共资金的结合,将欧盟军事开支提高至8000亿欧元。该计划建议使用500亿欧元的欧盟贷款并重新分配资金,可能还会对欧洲投资银行的规则进行修改。具体细节仍不明朗,但预计在本周四的欧盟领导人会议上将有更多信息。请阅读我们在《研究全球:武装乌克兰是欧洲的廉价选择》,3月3日的观点。

关于乌克兰战争,特朗普表示,乌克兰愿意参加和平谈判,这是根据泽连斯基对特朗普的信函所说的。此外,特朗普还表示,他收到了俄罗斯准备好和平的强烈信号。然而,细节仍然稀少,解决冲突的具体情况尚不清楚。

股票:全球股票昨日下跌超过1%,欧洲跌幅居前,一些主要指数如DAX下跌超过3%。对于这一发展,有多种观点。熊派可能会将这次大跌解读为开始,预计将很快对欧洲征收关税,值得注意的是,特朗普总统刚刚任职一个半月。

另一方面,牛派会强调,尽管不确定性依然存在,但DAX年初至今已上涨12%。他们会指出,欧洲和德国的宏观经济数据的改善比美国政府的噪音更重要。此外,牛派还可能会提到提议中的8000亿欧元欧盟防御计划以及德国历史性的基础设施和国防支出的5000亿欧元的机会。

我们通常倾向于淡化政治对金融市场,尤其是股票市场的影响。然而,政治现在正处于风口浪尖,需要评估最可能的结果以及相关的风险和机会。

为了提供一个视角,需要注意这是一个独特的情况,而不是传统的宏观驱动的抛售。请看看昨日一些有趣的跨资产变动:

欧洲的消费品尽管整体指数下跌,却有所上涨。这表明投资者尚未过于紧张,而是更多地在调整投资组合,而不仅仅是在抛售股票。昨日,债券收益率相对稳定,长期债券收益率在美国甚至上升。美元没有出现避险流入,油价仅下跌0.2%,比特币昨日报涨。这表明投资者对全球经济的方向仍未决定,这自然带来了上行和下行的风险。此外,我们的评估是,投资者预计这些关税不会维持太长时间。正如我们昨天指出的,特朗普的决定没有任何事情是板上钉钉的。昨日晚些时候,卢特尼克评论称,墨西哥和加拿大已经“承诺会做得更好”,这表明特朗普可能会在今天(周三)就宣布一些关税缓解措施!

在美国,昨日道琼斯指数下跌1.6%,标准普尔500下跌1.2%,纳斯达克下跌0.4%,罗素2000下跌1.1%。亚洲市场今晨走高。为了进一步强调政治议程的主导地位,全国人民代表大会也在这些天召开。我们认为,第一天最有趣的方面是4%的财政赤字目标。由于迹象表明,中国房地产市场正接近拐点,且中国的财政灵活性增加,这可能会吸引投资者的积极关注。今晨的期货市场则是另外一个故事,DAX目前上涨近2%。这提醒我们,不要在特朗普主导市场方向时惊慌,因为有时可能会被措手不及。美国的期货今晨也稳步上涨,但涨幅不如欧洲。

固定收益:昨日,欧盟宣布了一项名为“重整欧盟”的新防御计划,他们将花费8000亿欧元用于欧盟的防御。因此,正如Covid危机期间的SURE和NGEU一样,我们看到在欧盟受到足够压力时,他们能够迅速采取重大财政方案。此外,德国计划推出至少5000亿欧元的国防和基础设施联合方案。

这给ASW利差带来了实质性压力,因为可能会发行新债。此外,收益率曲线从短期和长期两端都有加陡迹象。短期收益率在周四的欧洲央行会议前有所下降。我们还看到短期利率波动性上升,但从5年的周期来看,似乎仍然非常温和。

外汇:欧元/美元因广泛的欧元乐观而上涨,受到德国将设立5000亿欧元新的国防投资基金的报告支持,同时泽连斯基信号显示乌克兰愿意与俄罗斯谈判结束战争,重新燃起了停火的希望。美国增长担忧的上升也助推了这一交叉汇率的上涨。同样,欧元/瑞典克朗在瑞典克朗周初强劲开局后回落。挪威克朗受到美国增长担忧的挑战,同时OPEC+突然决定4月继续增产。最近风险情绪在欧元/瑞士法郎交易中占据了主导位置,焦点转向今晨瑞士2月份通胀的发布。

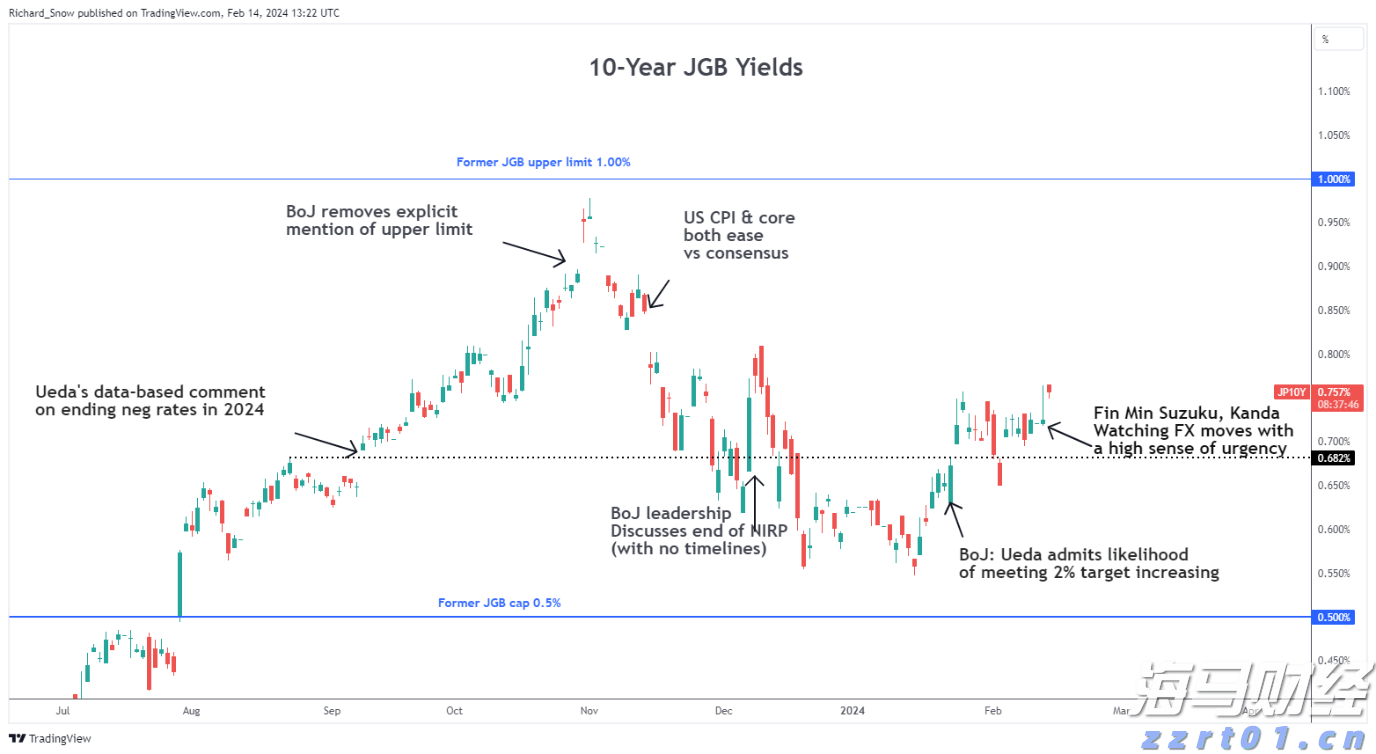

日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。...

日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。... 贸易心理学的书籍和博客经常谈论从决策中“排除”情绪以获得更一...

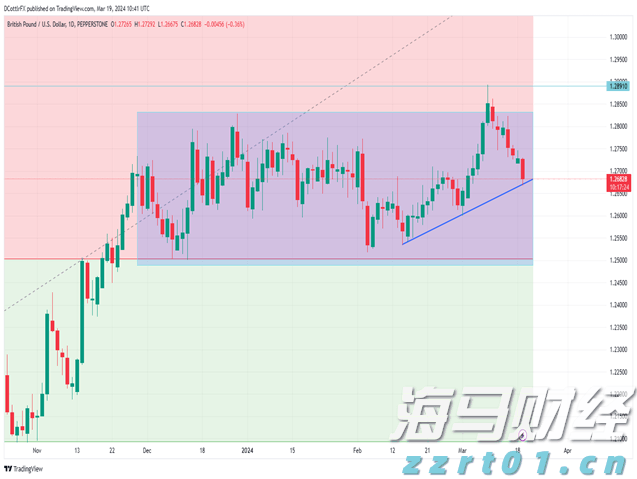

贸易心理学的书籍和博客经常谈论从决策中“排除”情绪以获得更一... GBP/USD 已经跌破了1.27美元的标记。美元因为市场对...

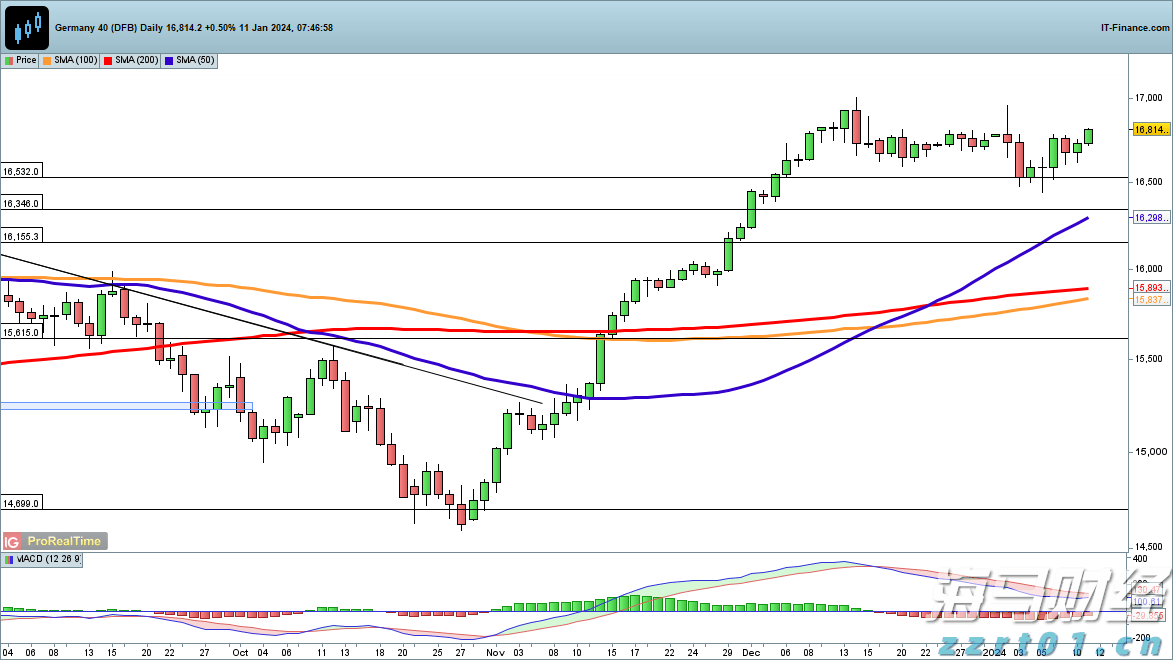

GBP/USD 已经跌破了1.27美元的标记。美元因为市场对... 德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na...

德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na...