德国未来总理梅尔茨承诺将“不遗余力”来抵挡对欧洲自由与和平的威胁。梅尔茨提到了欧洲央行行长德拉吉在2012年演讲中所做的承诺,这一承诺改变了欧元区债务危机的局势,如今梅尔茨也承诺会全力以赴在财政政策上发力。在基督教民主联盟/基督教社会联盟(CDU/CSU)与社会民主党(SPD)领导人的联合新闻发布会上,梅尔茨表示未来的联盟伙伴将利用即将结束的议会通过宪法修正案设立一个5000亿欧元的基础设施基金(将持续10年),放宽各州的债务规则,并将超过GDP 1%的国防支出从债务刹车中豁免。后者实际上是一个不设上限的支票,可以增加债务来增强军队实力并为乌克兰提供援助。这些法案将于下周提交议会,需要三分之二的多数票,而在旧的情况下,得到绿党的支持是有可能的。绿党早就对改变宪法的债务刹车规则(将结构性赤字控制在GDP的0.35%以内)持赞成态度。德国在财政支出方面的正式“回头”恰逢即将召开的欧盟峰会,欧洲领导人将探讨更多为欧洲重整军备的选项,正如欧盟委员会主席冯德莱恩所称。在致欧盟领导人的信中,她列出了五项潜在措施,以大幅提升国防开支。其中包括一个新的1500亿欧元贷款工具,用于资助联合国防投资,以及来自各个成员国的6500亿欧元,平均提升国防开支1.5%的GDP,并且这些财政纪律规则将再次被放宽。

德国在扩张性财政政策上的态度转变引发了金融市场的更多戏剧性表现。欧洲股指期货暗示开盘涨幅超过1.5%,德国国债大幅抛售,长期债券的表现明显疲弱。德国10年期国债收益率的阻力位在2.65%(2025年高点)和2.71%(2024年高点)。欧元成功突破了1.0533(前YTD高点)和1.0551(9月24日至2月25日下跌的38%回撤位)这两个技术阻力位,财政支出努力将促进经济增长。由于特朗普的激进政策组合有反噬风险,美元显示出更多疲软的迹象(美国经济衰退的担忧)。美国政府似乎在关税和乌克兰等话题上扮演了“好警察,坏警察”的角色。最近的消息再次显得较为积极,特朗普在收到乌克兰总统泽连斯基的信后,暗示可能重启矿业协议,商务部长卢特尼克表示,政府可能很快宣布对墨西哥和加拿大关税减免的路径。美国国债似乎在自2月中旬以来的强劲表现后逐渐失去动力。今天的ADP就业报告和美国服务业ISM在这方面将会很有意思。如果在软数据情况下,未能超越昨日美国国债的最高点,这表明短期重新配置已经走得够远。这也可能帮助美国风险资产恢复一些稳定。

中国总理李强在今天的全国党代会上,将今年传闻中的5%经济增长目标正式化。这将是该国连续第三年寻求这样的增长目标。目前的环境使得这个目标更加雄心勃勃。美国总统特朗普的进口关税(目前为20%)将会对中国出口造成冲击,这对去年GDP增长贡献了大约三分之一。因此,中国将重心转向国内市场。它已将预算赤字目标提高至约4%的GDP,这也是三十多年来的最高水平,并将计划发行的特别国债额度增加了3000亿人民币至1.3万亿元。其所得将用于增加基础设施等领域的公共支出,同时也为消费品提供补贴计划。失业率目标仍维持在去年的5.5%。在经历了一段时间的低通胀甚至通缩之后,中国将CPI目标从约3%下调至约2%。李强表示,央行将在“适当时机”下调利率和存款准备金率,这意味着货币政策将与财政政策共同刺激需求。今天早上人民币小幅升值至7.256美元/人民币。中国股市表现向好,与大多数其他亚太市场一起交易在上涨区间。

国际货币基金组织(IMF)总裁 Georgieva 警告称,贸易将不再像以前那样推动全球经济增长。她表示:“新的美国政府正在迅速重塑其在贸易、税收、公共支出、放松管制和数字资产等方面的政策,其他政府也在重新校准其方法和调整政策。”她呼吁那些典型依赖贸易的亚洲国家,特别是调整其发展方式,转向更多依赖服务的增长、数字化和人工智能。她还提出区域一体化作为应对去全球化趋势的解决方案。

下载完整的日出市场评论

日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的...

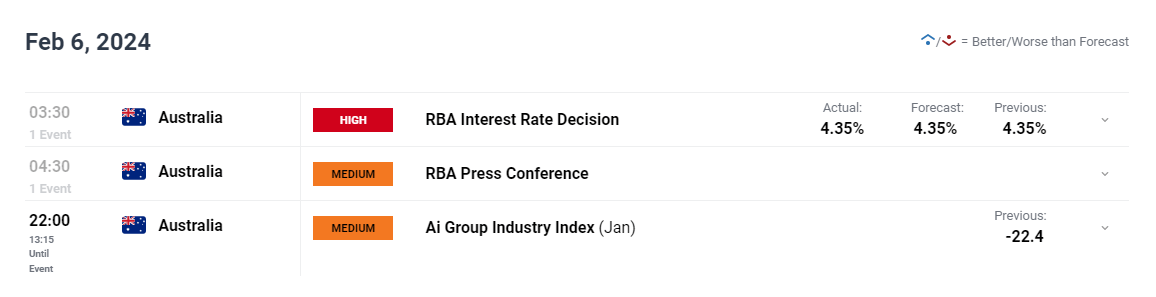

日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的... 澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元...

澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元... 周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使...

周二,由于美国收益率的衰退, U.S.公债缺乏显性驱动力,使... 在线交易平台IG的首席市场分析师Chris Beaucham...

在线交易平台IG的首席市场分析师Chris Beaucham...