欧洲大幅增加国防支出将推动增长,但要警惕缓冲因素。即使布鲁塞尔的财政规则变得更松,仍然对预算赤字高的国家来说融资是一大挑战。

根据欧洲委员会主席乌尔苏拉·冯德莱恩的说法,提议中的欧洲国防支出增加可能会是一个“转折点”。而在欧元区经济再次陷入停滞的时候,你可能会认为,额外数百亿的财政支出会足以振兴欧洲停滞的经济。但我们对此持保留态度。虽然额外支出可以对增长产生影响,但不会是立竿见影的,未来几年对GDP的最终提升将是适度的。

当然,任何对增长的提升都是受欢迎的。那么,如何解锁约8000亿欧元的提案将如何运作,对政府财政有什么影响呢?

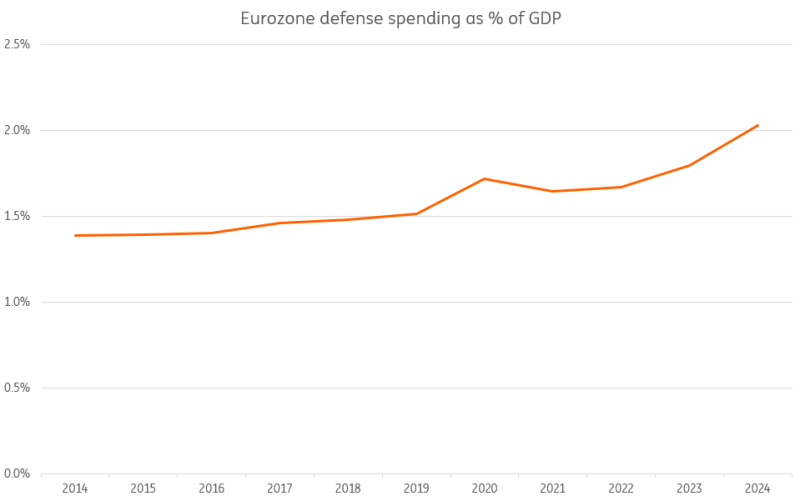

来源:北约,ING研究

虽然从经济角度看,增加欧元区的国防支出是受欢迎的,但从公共融资的角度来看,这恰恰是一个最糟糕的时机。许多欧元区国家仍然在与过高的预算赤字作斗争。法国、比利时和意大利等国已进入所谓的过度赤字程序,努力将赤字降至GDP的3%。因此,将国防支出提高到北约更高的目标将是一个挑战,尤其是一些高赤字国家当前已经难以达到2%的目标。

我们在第一次讨论美国与俄罗斯就乌克兰可能达成和平协议的谈判后立即就提到欧洲需要加紧防卫工作,以及美国副总统J.D.范斯在慕尼黑安全会议上的发言。最近在椭圆形办公室的事件只增加了这种紧迫感。当时,我们深入探讨了如何为额外的国防支出提供融资。今天,我们将重点关注对欧元区增长的可能影响。

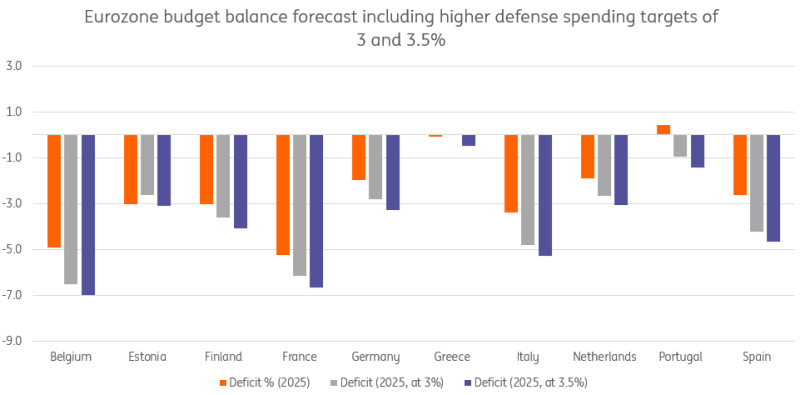

请查看下面的图表。它展示了假设情况,即国家立即将国防支出提高到更高的3%或甚至3.5%的GDP目标,而没有改变其他任何政府财政。这将导致大多数欧元区经济体违反欧洲委员会的3%赤字规则。对法国和比利时来说,这将使其赤字更加远离这一目标。随着国防支出的增加,艰难的政治选择将不得不做出。

德国是一个特殊的案例,因为本周提出的创建国防支出例外以打破债务制约的建议可能会导致国防支出大幅增加。考虑到其已经较低的政府赤字,德国可以在额外支出方面走在前列。德国债券收益率的上升显示出市场预计柏林对政府借款的需求将大幅增加。

图表显示了欧洲委员会对2025年的预算平衡预期,调整了2024年国防支出与3%和3.5%假设目标之间的差异。

来源:北约,欧洲委员会AMECO,ING研究计算

委员会的计划旨在“重arm”欧洲并解锁额外的国防支出,主要依赖于再次引用《稳定与增长公约》的国家逃生条款,根据计划,如果国家在国防方面额外支出1.5%的GDP,可能会解锁6500亿欧元,这将使欧盟的平均国防支出达到3.5%的GDP。这将允许各国的赤字超过GDP的3%,但不会触发过度赤字程序。

它还建议设立一个1500亿欧元的基金,以便国家借款用于国防,这对利率较高的国家来说是有利的,但如果目标是将国防支出提高1.5%的GDP,这不能被视为额外的支出。该计划还允许利用凝聚基金用于国防支出,但未能创建共享基金用于联合支出。该计划不涉及强制性支出目标,而更多是对如果欧洲利用逃生条款增加1.5%的GDP支出的预估,这使得委员会提到的8000亿欧元能否实现变得不确定。

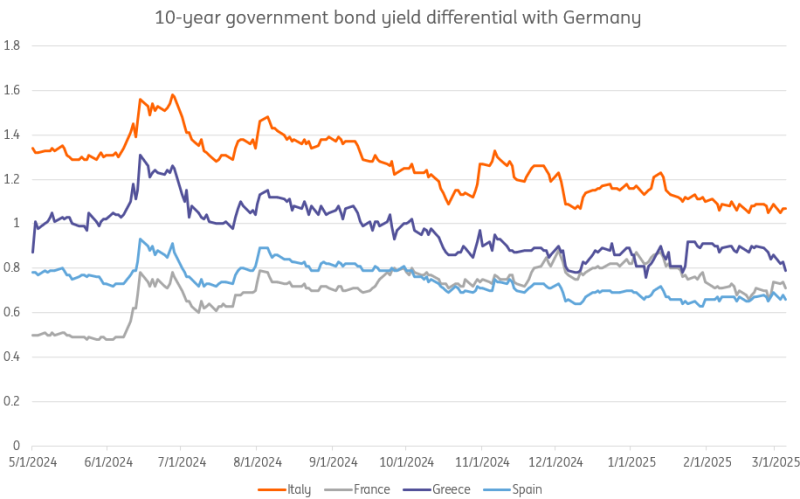

尽管委员会的计划目前主要集中在解锁额外的国家支出,并未产生像次世代欧盟公告那样的“汉密尔顿时刻”讨论,但市场对此仍然保持十分平静。到目前为止,利差保持温和,这意味着尽管利率上升,市场对更多负债国家似乎不太担心,至少目前是这样。对我们来说,这暗示着在地缘政治发展面前,投资者仍在寄希望于更多的欧洲团结。

目前利差处于可控范围内,这对额外支出是一个积极的信号。但国家政府将不得不面对关于市场对大幅增加国防支出而不削减其他支出的反应的不确定性。对于高债务国家来说,尤其如此,这将进一步加重债务水平,可能在某个时刻导致市场信任不足,从而抑制国防支出或触发其他领域的预算削减,尽管委员会是允许的。

我们预计国防支出将在未来几年显著增加,而2024年已经显示出欧洲支出的强劲改善。现在可能会出现更强的订单,但视支出的类型而定,国防订单在转化为实际投资之前需要很长的交付时间。

问题是,这些支出到底会用于什么?北约估计,去年欧元区约三分之二的额外国防支出用于设备投资。考虑到欧洲的国防生产能力较低,这一般意味着很多支出将导致进口增加。欧洲委员会估计设备投资占进口的比例约为80%,而其他机构如布鲁盖尔认为这个比例会较低。我们确实预计欧元区会增加其国防生产能力,但我们认为最初的额外投资将导致相当数量的进口,随着国内生产能力的提高,这种进口增加将会逐渐减少。

这意味着虽然重arm 欧洲在表面上看似激增了欧元区的财政支出和增长,但在头几年内,最终的效果可能会更加温和。我们预计2026年和2027年,整个欧元区的GDP增长将在0.1%和0.2%之间。如果更多支出得以落实,并且更多国内投资迅速发生,这一数字可能会增加。考虑到地缘政治担忧迅速上升,我们预计存在更多的上行风险。

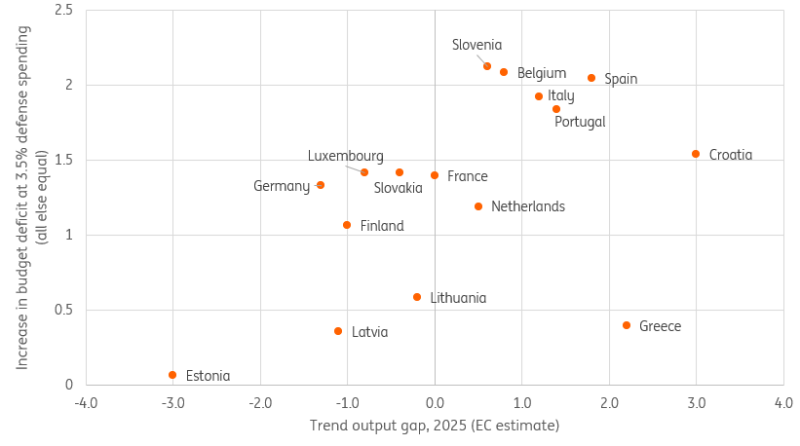

正产出缺口与支出大幅增加以实现更高国防目标相结合,可能会导致在已经加热的经济中产生更大的通胀压力。

来源:北约,欧洲委员会AMECO,ING研究计算

对于欧洲央行来说,欧洲加大国防支出,再次改变财政规则,以及德国参与5000亿欧元的基础设施投资基金,显然将带来更高的利率风险。唯一的问题是有多大。考虑到预计的抑制因素,通胀压力似乎相对温和,但不同国家之间也存在差异。一些已经具有正产出缺口的国家,由于额外支出,可能更快地面临通胀压力。而德国在宏观层面上有更大的空间,直到更广泛的能力限制引发更广泛的通胀压力,如上图所示。

如果欧洲各国政府现在终于真的承担起不仅重arm 还要重振欧洲经济的大部分工作,欧洲央行继续削减利率的必要性和空间将迅速消失。相反,随着债券收益率上升和利差可能扩大的出现,欧央行将需要在其他地方发挥作用,即作为欧元区国家的最后贷款人。这可能通过传导保护工具或某种收益率曲线控制实现,只要额外支出来自国家政府而非欧洲层面。值得注意的是,新的欧洲央行资产购买仅差一次主权债务紧张就会实现。

周五,日元对美元的表现略微下滑。此前一交易日,日元表现亮眼。...

周五,日元对美元的表现略微下滑。此前一交易日,日元表现亮眼。... 最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变...

最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变... 6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步...

6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步... 可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...

可以说是一场跷跷板的交易,投资者被一系列好的盈利报告、持续的...