外汇交易员正面临着一场重大的重新评估,因为欧洲央行(ECB)正在准备下一步行动。德国的财政巨变推动了欧元的反弹,但真正的考验将在四月到来,此时欧洲央行必须决定是否继续降息,还是调整适应欧洲新的支出现实。

欧洲央行现在已经坚定了立场,将政策从“限制性”转变为“实质性不再限制”。这是一个微妙但重要的语气变化——暗示降息仍在桌面上,但不一定是确定的交易。市场预计到年底欧洲央行的利率将达到2.0%,但由于可能的美欧关税战带来的通胀风险以及财政刺激的潮流,欧洲央行可能会比预期更早踩刹车。

鹰派的声音已经开始浮现。伊莎贝尔·施纳贝尔和她的团队认为,德国大规模的基础设施和国防支出正在提高中性利率(r*),这意味着更少的降息。如果他们如愿以偿,市场对积极的欧洲央行降息的押注可能会被打乱。

债券市场已经开始行动——德国10年期国债收益率在一周内飙升了50个基点,交易员们将重借入考虑在内。这种金融条件的收紧可能会为欧洲央行减少深度降息的需求。

那么,这对欧元意味着什么呢?

如果欧洲央行坚持计划并降息,EUR/USD可能会保持在区间内,但如果美联储继续保持宽松路线,欧元的下行空间应该会受到抑制。如果欧洲央行对支出和债券市场的重新定价作出鹰派反应,我们可能会看到欧元向1.10或更高水平推进。如果美国的关税措施生效,增长担忧会加剧,但如果欧洲做出报复,通胀担忧可能会限制欧元的下行空间。

在EUR/USD的美国方面,我们仍然倾向于逢跌买入,而不是在粘性的美国通胀背景下卖出反弹。预计本周的消费者物价指数(CPI)报告将再次发布“热”的0.3%环比增长,但通胀依然高于0.17%环比平均值,以实现2%的同比增长。这意味着美联储在短期内不会动摇,而3月的联邦公开市场委员会(FOMC)会议预计将不会成为重大事件,交易员们得斟酌特朗普的政策将如何塑造宏观环境。

但事情在这里变得有趣。虽然通胀仍然顽固,特朗普的大规模政府裁员效应即将出现在数据中。联邦政府的裁员正在增加,但更大的风险在于私营部门——特别是与政府支出相关的承包商。如果这些裁员加速,整体就业形势可能会变得更加脆弱。

然后就是关税这个变数。如果价格上涨开始侵蚀消费者的支出能力,增长预期可能会受到打击。这也是为什么我们继续布局预计在第三季度恢复降息,尽管美联储现在依然在等待。

交易的启示?虽然短期利率差异仍然偏向美元,但在此背景下的结构性力量——增长放缓、财政收紧以及特朗普经济的不确定性——意味着EUR/USD的下跌依然值得买入。当美联储最终不得不重新定价现实时,欧元的下一次大幅上涨可能会是爆炸性的。

总之,外汇市场即将迎来一波波动的高峰。欧洲央行四月的决定将是下一个中心转折点,预期顺利的欧元走势的交易员可能需要重新思考他们的游戏计划。

再重申一下我对欧元相对于当前收益率的高估的看法——这次反弹具备追逐动量而非基本面驱动的所有特点。

高盛说得很对:“根据我们的模型,这周欧元的飙升远远超出了与1年增长预期的典型关系,较小程度上,这种货币的走强也无法用更高的Bund收益率来解释。”

翻译过来就是,欧元相对于宏观基本面来说过热了。是的,德国的财政大炮注入了新的乐观情绪,但我们不能忽视欧洲央行并没有完全转向鹰派模式。与此同时,美国的降息仍不确定——仍然是“如果”而非“何时”——这意味着收益率差距并没有调整到足以证明这种EUR/USD的移动。

但是作为外汇交易员,我们的工作不是对眼前的事物做出反应——而是展望6-8周并相应布局。而现在?这个前瞻性的视野非常模糊。

关税?在欧盟的关税将有多大?华盛顿的“迷你衰退”赌局?白宫真的在故意制造放缓,以推动美联储降息吗?美欧紧张关系?华盛顿和柏林之间正在酝酿恶劣关系——整个欧洲会付出代价吗?

目前,我保持灵活,尽管这个市场呼唤反转,但今天我无法确定任何概率。

我最初预计今天美元/日元会测试147,但现在我们已经在148的门口,因为贸易战的担忧再次浮现。最新的催化剂?超出预期的中国人民银行(PBoC)人民币汇率固定使得美元/人民币(USDCNH)飙升200个点,重新点燃了对中国经济脆弱性和潜在货币贬值的担忧。

的确,中国人民银行不想看到强劲的人民币,因为中国仍然笼罩在长期的通货紧缩螺旋中,贸易战的警报声此起彼伏。随着PPI连续29个月收缩,国内需求仍不稳,贬值的人民币充当了关键的压力阀——保持出口竞争力并缓解消费支出削弱带来的冲击。

这就是为何超出预期的人民币汇率固定引发关注——这是北京正在微观管理货币的明确信号。但要明确的是,贬值的人民币是不可避免的。真正的平衡是保持贬值的控制,以避免资本外流,同时足够弱以保持贸易竞争力——而且要避免来自华盛顿贸易鹰派的潜在反击。

与此同时,关于日本银行的前景充满不确定性,交易员们聚焦于即将于3月18日至19日举行的政策会议。预计不会有立即的政策变化,但叙事正在转变——工资在上涨、食品价格在攀升,通胀风险并没有消失。市场预计今年日本银行将收紧政策,但真正的问题是何时以及全球贸易战的后果是否迫使他们重新思考政策。

随着全球增长预期的暗淡和关税模糊了通胀的图景,现在不仅仅是日本银行的下一步行动问题——而是更广泛的宏观背景是否允许他们收紧政策。

日本的国债拍卖正在从糟糕演变为完全失调,这不仅仅与日本银行的政策风险有关——这正在演变为全球债务重新定价事件。

上周的10年期拍卖是一场灾难,发布了自2021年以来最低的投标覆盖率,尾部飙升显示出投资者的不情愿。现在,5年期拍卖也跟随其后,达到自2022年6月以来的最低需求。而为了火上加油,日本的40年期国债收益率飙升至历史最高水平。

但这不仅仅是为了提前预测日本银行的下一步行动——更广泛的问题是什么?全球资本正在重新洗牌。

德国实际上已经削弱了其债务制约,打开了赤字支出的闸门。国债收益率正在飙升,从日本国债中抽走流动性,投资者追求更好的风险调整收益。市场终于意识到日本的现实:它负担着历史上最大的债务轮换压力。

多年来,日本的债务负担一直是亘古不变的问题,大多数时候由于收益率曲线控制(YCC)和日本银行随时可以购买自己的债券而被忽视。但是随着全球利率周期的转变,市场正在考验日本能否在不再次出动YCC手段的情况下维持其债券市场的稳定。

真正的问题是,日本能否保持控制,还是我们正处于一个迫使日本银行提前做出反应的结构性重新定价的边缘?

我仍然认为我们在未来某个时刻会面临重大的波动风险。

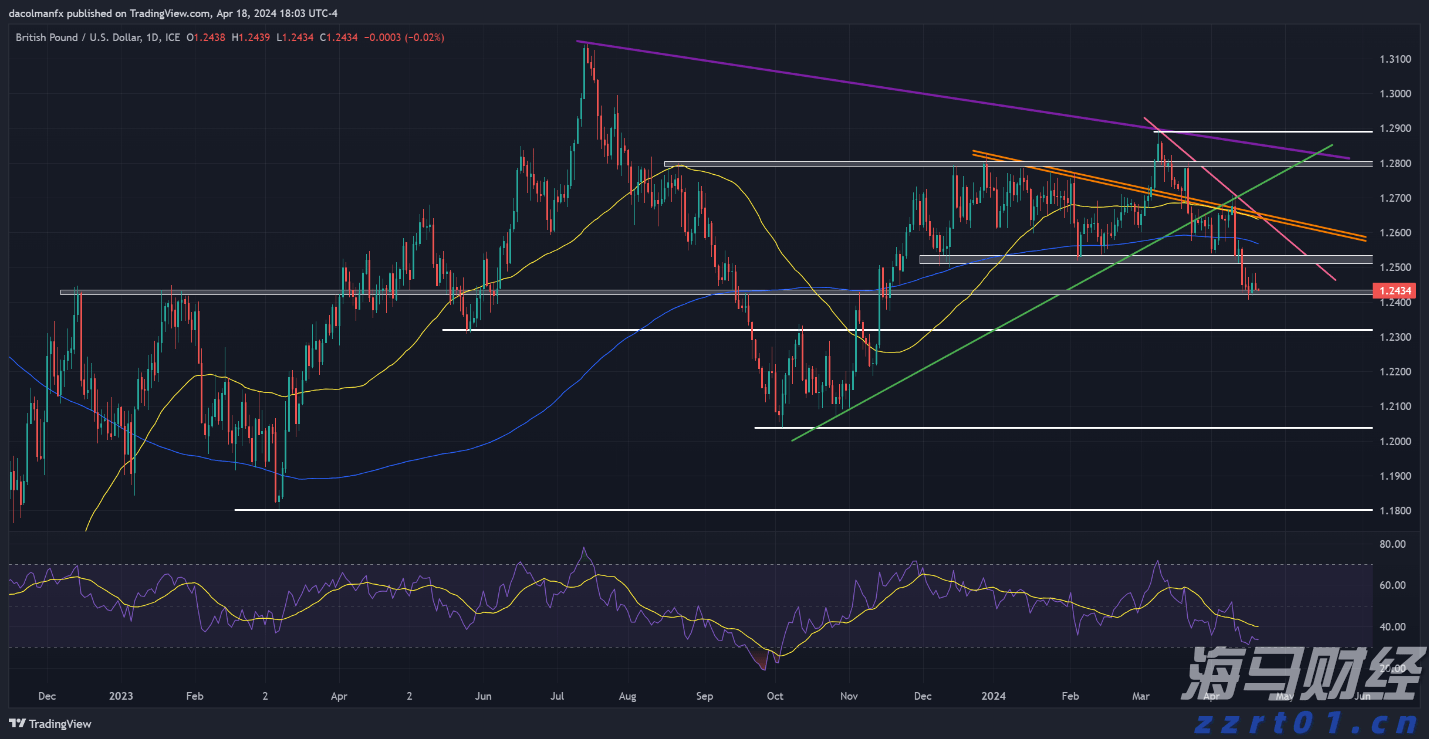

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位...

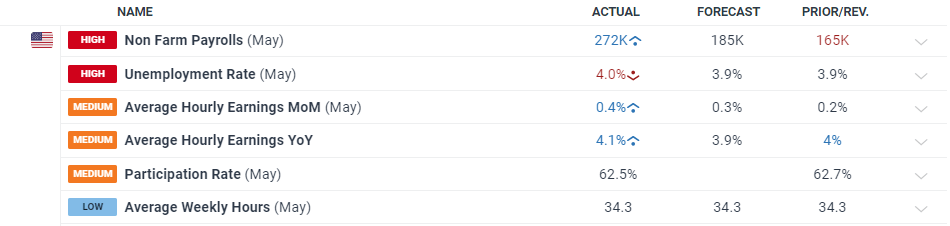

周四,GBP/USD稍有下跌,但仍保持在1.2430的支持位... 非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的...

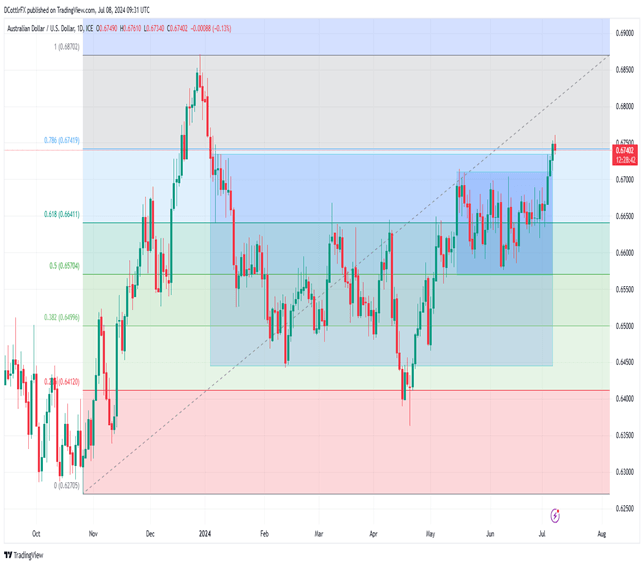

非农支付人数远超预期。美元指数大涨过半点,黄金测试了一个新的... 得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前...

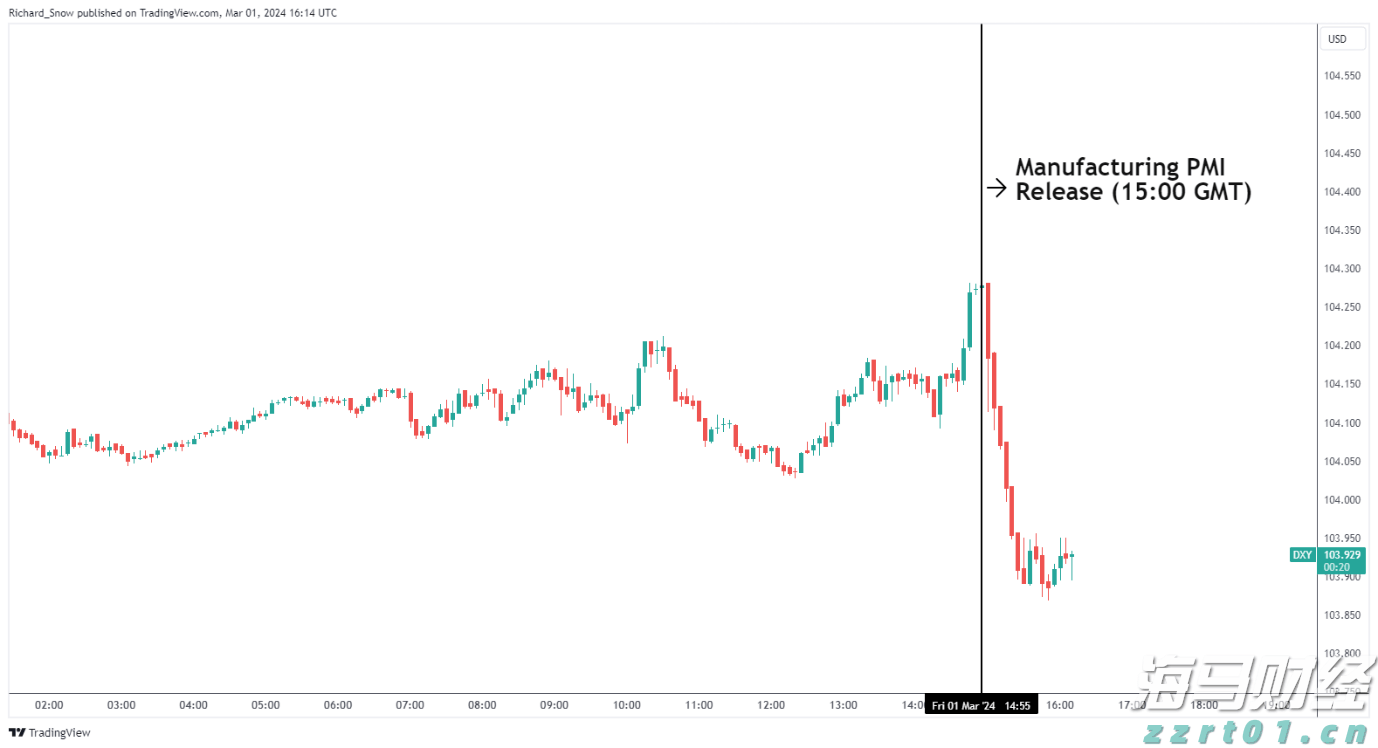

得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前... 关于前瞻性数据的担忧使得美元在新的一周之前走低。美元(USD...

关于前瞻性数据的担忧使得美元在新的一周之前走低。美元(USD...