上周金融市场经历了一番波动。Vix波动率指数飙升至2025年的最高点,因为头条风险和地缘政治继续推动市场价格波动。欧洲的财政扩张以及唐纳德·特朗普摇摆不定的关税政策是上周价格走势的主要驱动因素。尽管涨幅微薄,欧洲股市仍然在另外一周的表现上优于美国股市。标准普尔500指数在周五晚些时候小幅回升,因为美联储主席杰罗姆·鲍威尔对美国经济的前景表示乐观,但美国股指期货在周日晚开盘时下跌,这表明上涨的势头可能不会持续太久。

扩张性的财政政策似乎正在推动欧洲、香港和中国股市的表现,而这些市场上周也有上涨。在财政紧缩和政府节约的国家,股市在当前环境中举步维艰。这包括美国和英国。尽管英国股市在年初表现强劲,但在过去一个月中,富时100指数的表现却逊色于其欧洲同行。

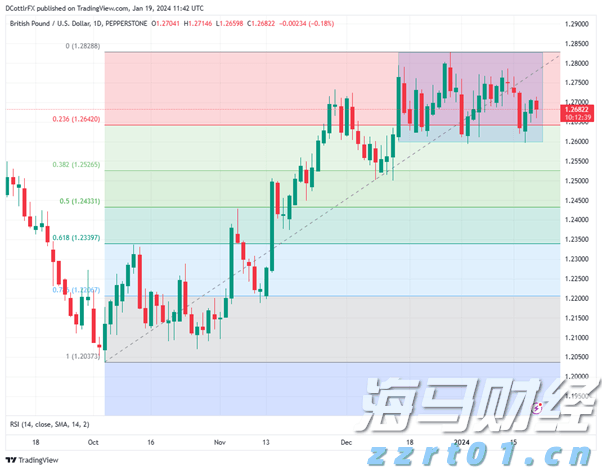

债券市场和外汇市场在上周也备受关注。由于关税风险和欧洲债券收益率的急剧上升,美元遭遇了猛烈的下跌,导致EUR/USD升至自去年11月以来的最高水平。在鲍威尔在周五表示美联储不需要快速调整货币政策以应对美国经济放缓后,美元在周日尾盘略微回升。鲍威尔对此表示乐观,认为美国经济仍然强劲,通货膨胀风险意味着美联储必须保持警惕。自周五以来,EUR/USD大约下跌了60个基点,但仍然处于近期上升趋势中,我们认为鲍威尔对美元的评论可能不足以遏制美元的下跌。

当前主导金融市场的其他主题包括欧洲国防支出、德国的财政刺激政策,以及欧元区债券的前景,这使得未来联合欧盟债务发行的可能性增加。升值的欧元和飙升的德国债券收益率反映了这一前景。目前,市场保持平静,但如果投资者将联合欧盟债务视为对德国信用风险的负面影响,警报将会响起。这将体现在德国与其他地方的收益率差缩小上。历史上,德国的债券收益率低于欧洲其他地区,但如果德国开始采取与其他欧洲国家相似的支出习惯,其债券收益率未来可能会比欧洲邻国更快上升。

德国新的财政前景使本周的欧元区主权信用评级更新变得有趣。惠誉将在周五晚些时候发布法国的最新主权评级更新。信用评级机构会提到上周法国10年期国债收益率上升34个基点吗?如果提到,那么德国的财政雄心对金融市场的影响可能并不都是好消息。

总体而言,我们以与上周相同的担忧开启新一周:特朗普总统将征收更多关税,这次是铝和钢铁进口,美国经济数据将继续受到关注以寻找疲软迹象,而地缘政治也在雷达范围内。周末,特朗普总统对与乌克兰达成矿产协议发表了积极的言论,这被视为乌克兰与俄罗斯之间更大和平协议的前奏。然而,埃隆·马斯克也表示美国应该退出北约。在俄罗斯/乌克兰冲突中,美国继续扮演“好警察/坏警察”的角色,而欧洲则身处其中。美国这一不寻常的立场使未来变得不那么明朗,也使世界变得不安全,这就是为什么金融市场在第一季度难以找到松口气的机会。

基本数据也值得密切关注,以下是本周需要关注的三个主要事件。

美联储主席鲍威尔上周五的讲话因其乐观态度而令市场感到意外,这意味着本周的CPI数据对投资者来说意义重大。鲍威尔表示,美联储需要看到就业市场的进一步疲软和通货膨胀减缓的进展,才能再次降息。

一月份的CPI报告强于预期,头条和核心CPI均超过预期。分析师预计在二月份通货膨胀方面会有一些进展,预测头条利率将从3%回落至2.9%,核心CPI同比将降至3.2%。住房指数在核心通胀中一直是个难点,尽管整体住房成本可能会在二月帮助核心价格趋于平稳,但年初加州的野火可能对租金产生了不利影响。总体而言,如果这一指标没有改善,那么我们可能会在本周晚些时候看到美元普遍反弹。

可能现在评估关税对这一数据的影响为时尚早,然而,上个月对中国征收了10%的关税。如果因此CPI率出现任何上升影响,那么预计金融市场将出现大范围的风险厌恶情绪,这对债券和股票来说都可能是坏消息。有趣的是,上个月中国的CPI低于预期,尽管这可能与季节因素和中国新年的时间有关。

二月份的非农就业数据报告已经过去,但美国的更及时的工作指标仍将持续受到密切关注,以查看埃隆·马斯克的DOGE是否对就业市场产生了实质性影响。非农就业报告显示,上个月政府新增工作岗位有所放缓,联邦政府裁员,尽管地方政府却增加了员工数量。Jolts职位空缺数据来自一月份,不会包含马斯克清理联邦工人的影响。预计职位空缺会略有减少,但仍预计保持在760万个高位。

初次申请失业救济金的数据也值得关注。如果这些数据在未来几周上升,这可能是劳动力市场疲软的迹象。美联储仍然依赖数据,因此任何数据的疲软可能导致未来美联储进一步降息。目前,美联储的基金期货市场预计今年美联储将进行不到三次降息。

我们还注意到,美国股市对美国经济状况感到不安。周五晚些时候,亚特兰大联储的GDPNow预测一季度GDP的估计已发布,甚至比上周的预估更差。其模型预计美国一季度GDP增长将降至-2.4%,产生重大收缩。我们将在周一关注股市,看它们是否对这一估计作出反应。虽然亚特兰大联储的模型并不是GDP的完美预测指标,但通常会朝着相同的方向发展,这对美国经济并不构成好兆头。如果本周初次申请失业救济金的数据上升,可能会引发市场的另一轮崩溃,因为投资者对美国经济以及美联储缺乏行动感到恐慌。值得注意的是,本周我们不会听到许多美联储官员的讲话,他们进入了安静期,准备参加3月18日/19日的会议。

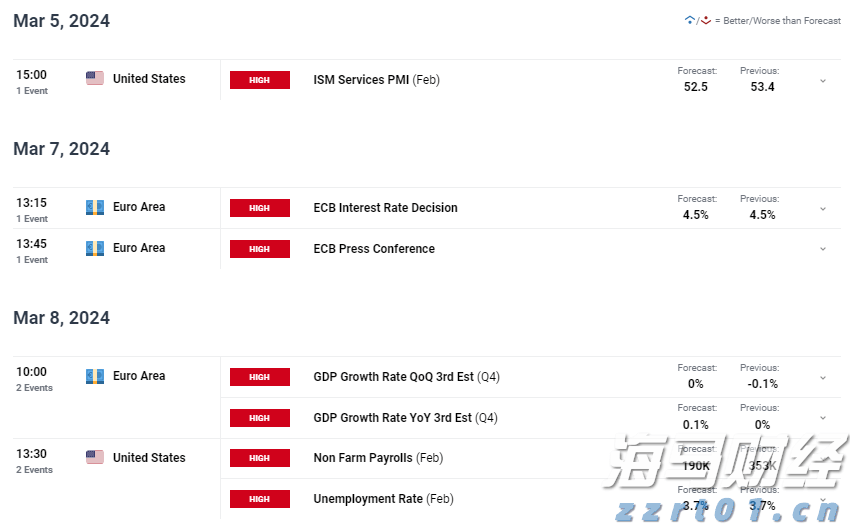

本周英国的月度GDP报告是数据的亮点,将于周五发布。市场预计1月份的环比增长率将平淡无奇,仅为0.1%,低于12月份的0.4%。预计1月份的季度增长率将有所回升,从12月份的0%小幅提高至0.2%。工业和制造业生产以及建筑领域预计会有乏力的表现,而服务业数据则预计会略有上升。

一季度GDP预计将受到政府和消费者支出的支持,但风险在于下行。距离全国保险费的上涨还有几周,这对所有规模的英国企业来说都是一剂苦药。这可能导致信心下降,从而使消费一段时间处于停滞状态。

周末,政府宣布计划利用人工智能技术提高公务员的工作效率,同时努力淘汰低绩效者。本月晚些时候即将发布的春季声明,可能还会看到政府在开支上进行广泛削减,以争取财政空间并资助国防支出,因为美国正在放弃为欧洲安全买单的责任。上周,富时100指数的最佳表现者是BAE系统和劳斯莱斯等国防公司。RR是迄今为止表现最佳的富时100指数股票,作为英国国防公司继续超越美国大型科技公司。我们仍然认为,随着全球国防支出发生的重大变化,欧洲国防股票可能还有进一步上涨的潜力,这是今年出现的最大股市主题之一。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储...

欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储... 欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给...

欧洲央行会提出其利率削减的时间表吗?美国非农就业人数预计会给... 英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...

英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...