概述:美国的关税政策时断时续,提升了市场的不确定性和可见性,这本身已经成为一个市场因素。美元在新的一周开始时略显疲软,但主要是在上周末的区间内整固。大多数G10货币都比较强势,不过我们注意到英镑可能会有下跌的反转。挪威的CPI高于预期,抑制了降息的希望,使克朗上涨1%。新兴市场货币大多走低。

在上周上涨2.5%后,MSCI亚太指数交易量加大。尽管内地投资者今天购买了创纪录的港股,然而恒生指数下跌了1.8%,在香港交易的内地股指暴跌了2.1%。在大型证券交易所中,澳大利亚、新西兰和韩国都实现了小幅上涨。欧洲的Stoxx上周首次录得年度周损(约-0.70%),而在欧洲早盘下跌了约0.3%。美国的指数期货回吐了上周末的涨幅。基准10年期国债收益率在亚洲追涨,10年期日本国债收益率上涨了五个基点,而澳大利亚的涨幅近四个基点。不过,在激增后,欧洲债券收益率今天大多下调2-3个基点,而10年期美国国债收益率下调四个基点,跌至4.26%以下。上周美国国债收益率曾近5个月低点,接近4.10%,上周四达到了约4.34%的高点。黄金在过去的五个交易日内交易区间狭窄,主要在上周二设定的范围内(约2882美元-2928美元)。与此同时,4月WTI原油基本在66.50美元-67.35美元的区间内整固。上周逼近六个月低点约65.20美元后开始稳定,且自创下低点以来未能回到68.25美元以上。

美元:美元指数上周首次出现连续下跌,此情况自2024年3月第一周以来未曾出现。今天的交易价格在周五的区间内(约103.45-104.00)。若能突破104.25,则有助于稳定技术格局。虽然美元超卖,但市场情绪已经转变,利差对其不利。继上周就业数据后,关注焦点转向美国的物价,CPI和PPI将在周三和周四公布。明天的JOLTS报告似乎已经失去了一些市场驱动能力。与此同时,美国商务部长卢特尼克表示,钢铝关税仍计划于周三实施,周末之前美国还威胁要对加拿大实施更高的木材和乳制品关税。

欧元:上周末美元接近1.0890,收盘时连续三个交易日突破其上布林带。下一个技术目标是美国选举时的高点,接近1.0935。欧元在上周末的区间内交易,看似要测试其低点,接近1.0780。美国两年期债券收益率相较于德国有所收窄,上周约为167个基点。目前约为173个基点,而在最近的2月27日曾高于200个基点。欧洲央行上周进行了连续第五次降息,幅度为25个基点。掉期市场将4月份降息的概率调高至略低于50%,受到德国1月份工业产出超出预期的2%跳升影响,而12月份的数据则修订为-1.5%(之前为-2.4%)。另一方面,1月份出口意外下滑了2.5%,抵消了12月份的增幅,而进口上涨了1.2%,是预期的两倍多。长期欧洲利率的急剧上升反映了德国和欧盟整体支出的增加,意味着供应增加,同时也改善了增长前景。下行尾部风险已被降低。

人民币:在对离岸人民币的交易中,美元在测试底部区间后继续走高。上个月的低点接近CNH7.2260,而上周在周末前的低点接近CNH7.2280。而今天的报价接近CNH7.2670,接近20日移动平均线(约CNH7.2690)。尽管外汇市场波动较大,中国官员成功地使人民币保持相对稳定。中央银行今天将美元的参考汇率设定为CNY7.1733。这是连续第二次上调,之前是CNY7.1745。中国在周末公布了2月份的CPI和PPI。CPI降至-0.7%,是自去年1月-0.8%以来的最弱数据。全国人民代表大会将今年的增长目标定为大约5%,CPI为2%。核心价格下降了0.1%,这是四年来的首次下降。消费疲软(作为GDP百分比衡量,显示出强劲投资)是对中国的普遍批评,但主要拖累来自食品价格,食品价格相对不灵活。食品价格在2月份骤降3.3%,今年迄今下跌1.5%,而今年的整体通胀仅下滑0.1%。PPI达到-2.2%,是自去年8月以来的最小通缩。生产价格自2022年第四季度开始以来已按年下降。中国针对去年的100%关税对中国制造的电动汽车和25%的关税对中国钢铁和铝采取了报复性关税。中国瞄准的产品包括油菜籽、猪肉和一些海鲜。

日元:在上周末之前,美元略微突破JPY147的水平,并在今天稍微保持在该水平之上。这是美元从去年9月低点JPY140上涨到1月10日的几乎JPY158.90的61.8%回撤水平。10年期美国国债收益率在约4.20%的区间内交易。自2月中旬以来,美元兑日元的交易价格一直低于200日移动平均线。若跌破JPY146,则目标在JPY145。劳动力现金收入在1月同比增速放缓至2.8%,低于2024年12月的4.4%。最令人失望的是,实际收入的下降再次恢复。1月份同比下降1.8%,而12月修订后上涨0.3%(最初为0.6%)且11月上涨0.5%。去年1月份的实际劳动力收入比2023年1月份低了1.8%,而去年同期则下降了4.1%。尽管如此,工资数据似乎对日本央行并没有构成太大障碍,掉期市场仍然预计在9月底前会完全加息。此外,日本报告了自2023年1月以来的首次月度经常账户赤字(JPY1705亿)。主要原因是贸易余额,由于1月份从前一年的JPY623亿盈余转为JPY2.94万亿的赤字。明天,日本将发布家庭支出和第四季度GDP的最终数据。

英镑:英镑在上周末前达到了1.2945美元,创下自11月8日以来的最佳水平。今天它略微创新高(彭博社数据高出1/100美分)后反转,回落至上周末低点(约1.2875美元)。附近的支撑位延续至1.2865美元。在本周的日历上,英国的动作较少,直到周末的1月份GDP估算与细节出炉。与欧盟相比,英国似乎对增加支出不太热衷。国防开支的增加将通过削减国际援助来资助。过去一个月,10年期国债收益率上涨约16个基点,增幅不到欧元区成员国的一半。过去一个月,英国两年期收益率上涨了约5个基点,而德国和法国的两年期收益率则分别上涨了18-19个基点,而美国两年期收益率下降了近33个基点。

加元:尽管美国对加拿大的关税部分推迟,但加拿大元未能维持强势上涨,美元在周四跌至七天低位(约1.4245加元)。因加拿大就业数据疲软,美元涨至1.4425加元。今天的交易价格在大约1.4340-1.4400加元的区间内整固。正如广泛预期的那样,卡尼已取代特鲁多成为自由党领袖和总理。预计将在接下来的几天内就选举作出决定。本周的关键事件是加拿大央行在周三的决定。过去四周内,美国与加拿大的两年期利差收窄了近20个基点。美国的关税威胁在实施前就对加拿大经济产生了影响。加拿大在1月份报告的贸易盈余是自2008年以来的最大,因为对美国的出口似乎提前赶在关税实施前。加拿大经济在2024年下半年增长约2.4%后,似乎正在放缓。考虑到货币政策的滞后影响,加拿大央行可能需要降息以应对进一步的经济疲软。掉期市场已动摇不定,但现在预计本周降息的可能性约为80%。预计今年底之前会有两次降息的可能性,第三次降息的可能性接近80%。核心CPI指标为2.7%,而1月份的整体通胀率为1.9%。隔夜目标利率为3.0%。

澳元:澳大利亚元在上周末前收盘情况不佳。上周四的高点接近0.6365,周五跌至接近0.6280,最终收低。除非情况有所改变,最好假定澳元在0.6200至0.6400之间震荡,并且处于区间中间位置,令看涨和看跌的投资者都感到不快。今天的报价接近0.6325,但位于周末前的区间内(约0.6280-0.6340)。本周澳大利亚市场重要数据较少,主要是一些调查。周三的墨尔本消费通胀调查在2月份从1月份的4.0%跃升至4.6%后,可能会引起关注。澳大利亚央行将于4月1日召开会议,但几乎没有动作的可能性。期货市场完全预计下次降息将在7月份,并预计5月份降息的概率约为85%。

墨西哥比索:经过一番折腾,言语多于行动,比索在三周内首次上涨,几乎收复了前两周的所有失地。上周四美元跌至两周半低点近MXN20.2150。在周末前,美元在MXN20.3355以下的窄幅区间内整固。美元在MXN20.2370-MXN20.3015区间内安静交易,处于上周五的交易区间内。也许,相较于大多数外国外领导人,谢因鲍姆对美国的强硬态度,包括关税威胁、抵制“美洲湾”和对美国枪支制造商的强硬立场,表现得尤为突出。与此同时,媒体报道称,她的外交努力在关税延迟方面发挥了关键作用。她未像加拿大的特鲁多那样受到贬低,而特朗普对她则相对尊重。尽管如此,早期仍需警惕,墨西哥仍在美国政府的关注之下。本周经济日历稀少,重点是周四的1月份工业产出数据。中央银行在3月27日的会议上若再降息50个基点,将使隔夜目标利率降至9%,这是最可能的情形。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

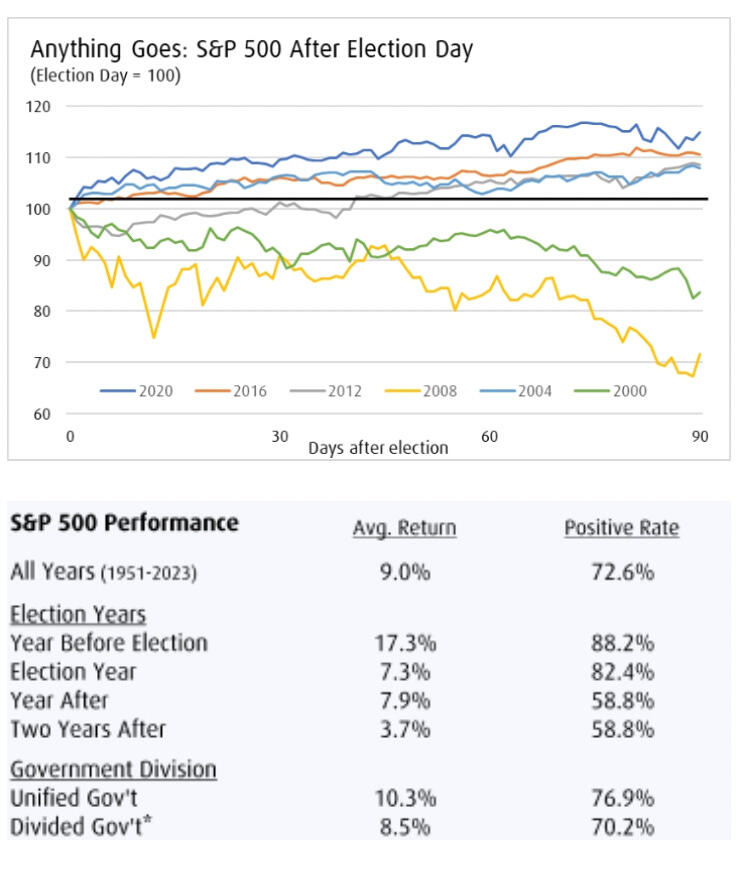

周二,随着交易员备战高风险的美国总统选举对决,标普500指数...

周二,随着交易员备战高风险的美国总统选举对决,标普500指数... 本周初,中国与通胀相关的数据削弱了市场情绪。美国将于下周三发...

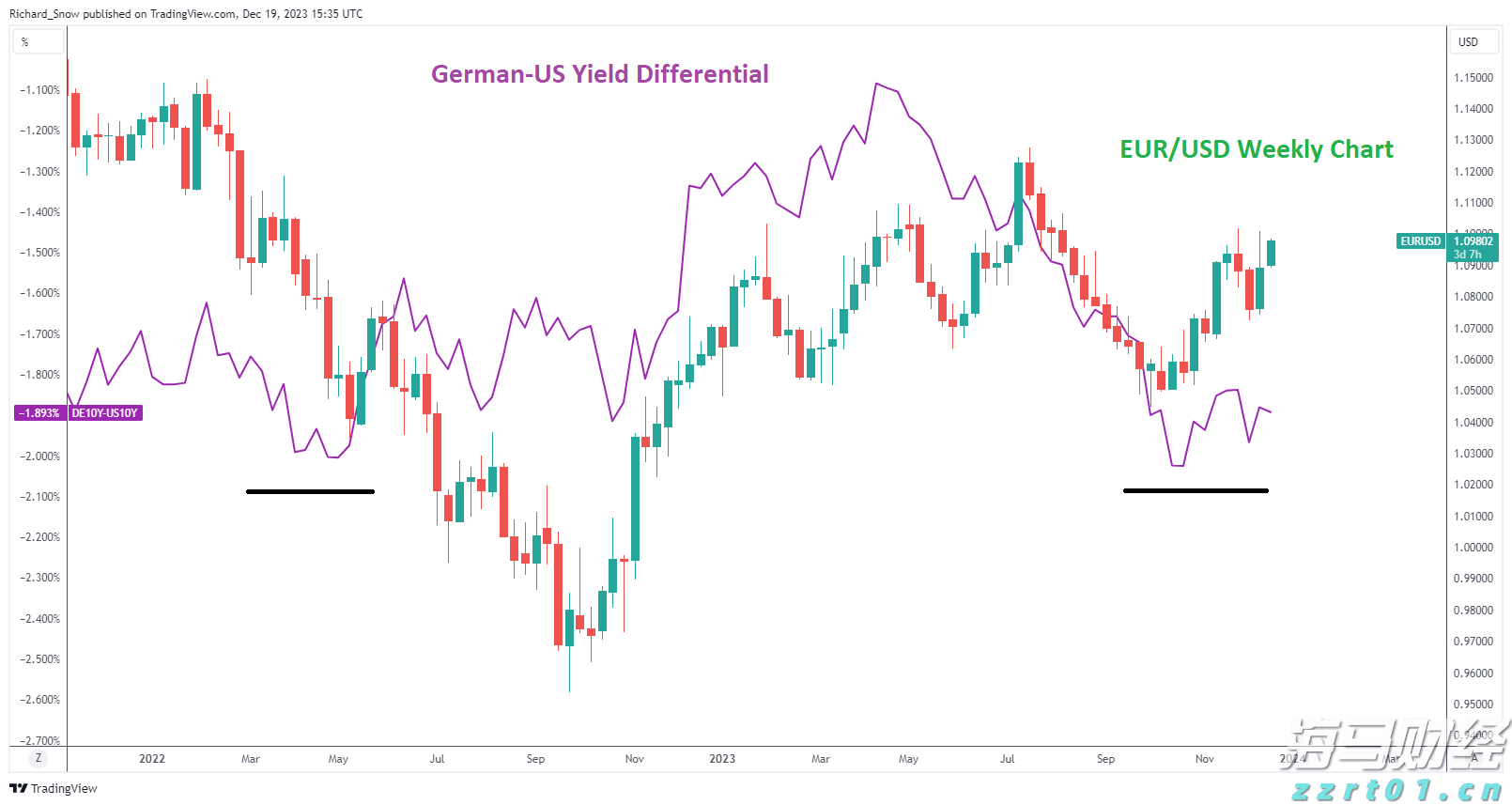

本周初,中国与通胀相关的数据削弱了市场情绪。美国将于下周三发... 欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部...

欧元兑美元有望以积极的态势结束2023年,收复了下半年的大部... 日本银行(BoJ)将于2024年10月30日至31日举行货币...

日本银行(BoJ)将于2024年10月30日至31日举行货币...