概览:美国美元新一周开局平静。本周将举行四场G10中央银行会议,并公布实际经济数据,这可能表明尽管亚特兰大联邦储备银行的悲观预期,美国经济仍然具有韧性(今天会更新)。特朗普总统重申,他将在4月2日宣布互惠和行业关税的警告。今天,美元主要以较弱但整理的倾向交易。新兴市场货币混合,但值得注意的是,人民银行将美元的基准汇率大幅下调(0.07%),这是今年的最大调整,并且为四个月来的最低水平。官方宣布的新消费刺激措施,帮助周末前消费者股票的反弹,但似乎缺少足以激发投资者想象力的细节。

美国财政部长贝森特对美国股市大幅下跌的轻描淡写,称其为“健康调整”,讽刺地鼓励了更多的抛售。美国股指期货下跌约0.5%,削减了周末前的强劲涨幅。亚太股市大幅上涨。中国的CSI 300是一个明显的例外,虽然上海和深圳小幅上涨,而香港的内地股票则上涨了近0.6%。欧洲的Stoxx 600上涨了近0.5%,是过去四个交易日中的第三次上涨。今天,欧洲的基准10年期收益率降低了5-7个基点。德国明天支出投票前的一些紧张情绪正在酝酿。由于惠誉确认法国的主权评级为AA-并保持负面展望,法国与德国的利差有所缩小。希腊债券在穆迪加入其他主要评级机构后也下跌了七个基点,重新获得投资级别。黄金保持坚挺,尽管略低于周末前接近3005美元的历史高点。4月份WTI原油价格上涨,首次超过68美元,自3月4日以来首次上涨,此举受到了美国对胡塞武装及也门袭击带来的中断风险加大的鼓励。

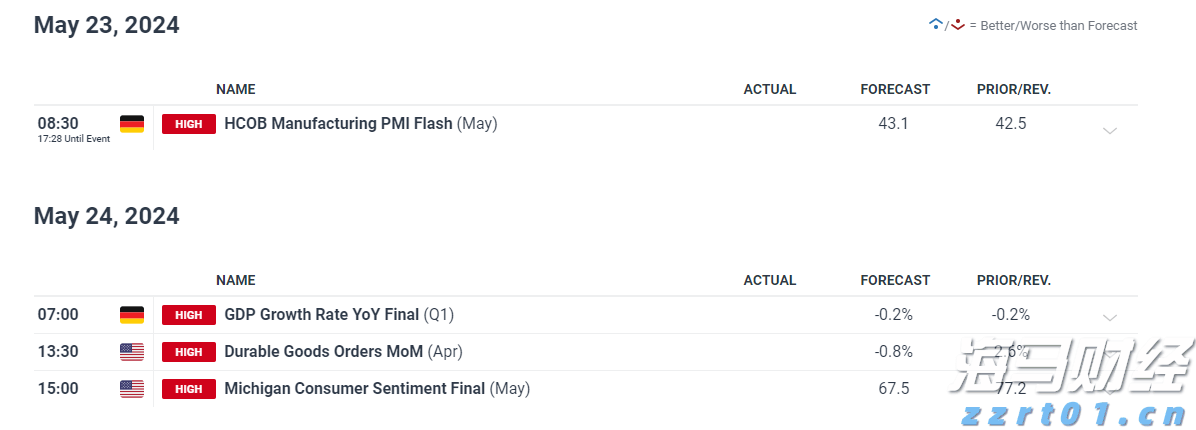

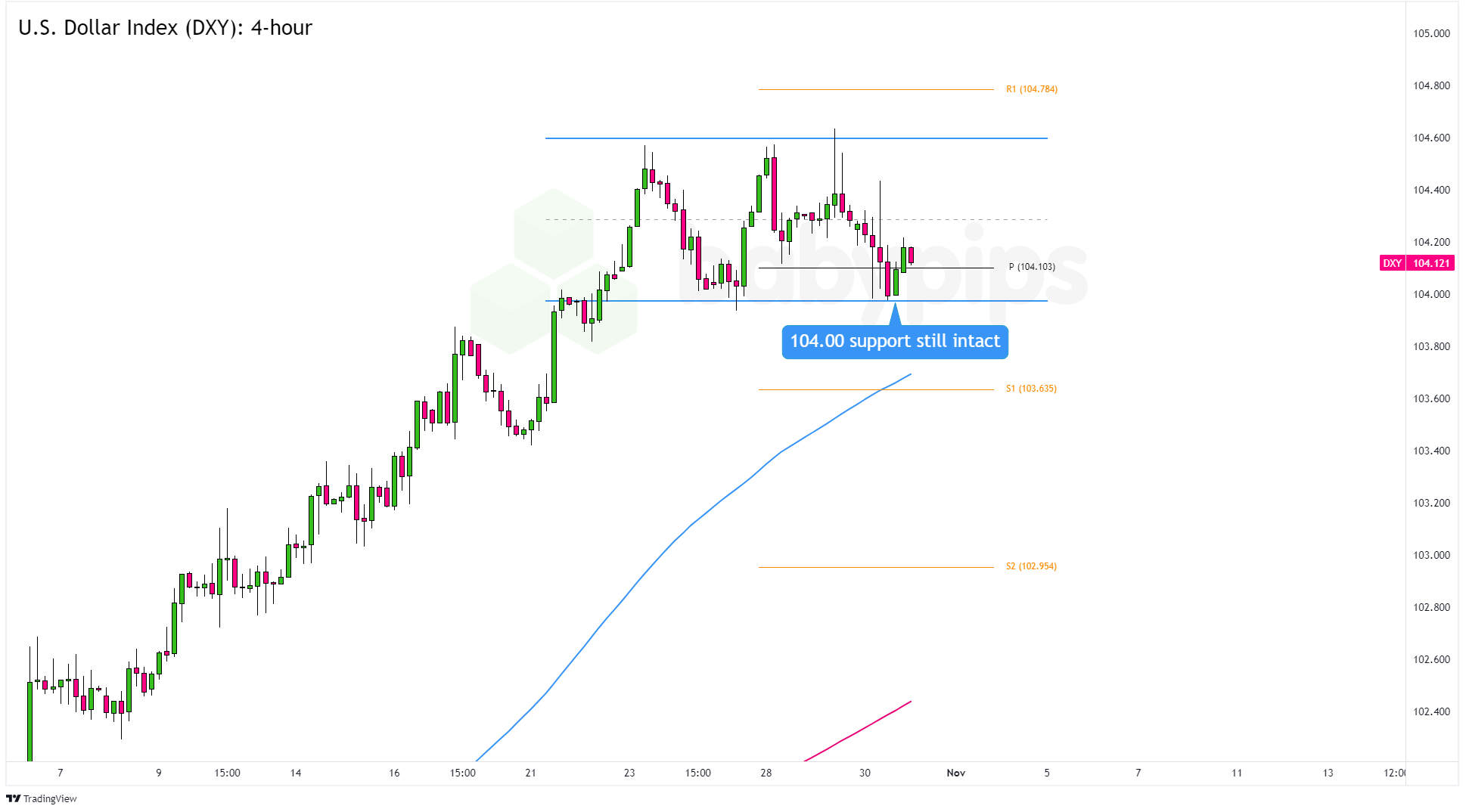

美元:美元指数在周末前进行整理,今天继续。上周初,美元的下行动能在103.25附近停滞。在过去两场交易中,尝试突破104.00时遇到了新的卖盘,目前仍低于该水平。本周的实体经济数据和美联储的评估可能有助于缓解对经济放缓幅度的担忧。亚特兰大联邦储备的GDP追踪器以-2.4%的预测惊吓了一些参与者。今天将更新,迄今为止,主要基于1月份的数据。今天的2月份零售销售报告将是一个积极的信号。预计头条新闻将上涨大约0.7%,在1月份下跌0.9%之后。部分进口的激增(对GDP产生拖累)将进入库存(对GDP有益)。明天,2月份住房开工(住宅投资)预计将回升,因1月份受天气影响近10%的跌幅而反弹,工业产出预计将增长0.3%,而1月份的增长为0.5%。

欧元:受德国CDU/CSU、SPD和绿党达成协议的报告鼓励,本周允许通过新的财政计划,欧元在周末前小幅达到1.0910美元以上的会话高点。上周的高点接近1.0950美元。支撑位在1.0865附近。上周欧元未低于1.08美元。今天它在大约1.0870和1.0905之间平稳交易。随着美联储、日本央行、瑞典瑞典银行、瑞士国家银行和英格兰银行会议,以及轻经济日历,欧元区在本周稍稍落出了聚光灯。许多参与者将关注德国财政谈判和新政府的组建。

人民币:上周美元兑离岸人民币贬值,自1月底以来仅上涨了一周。美元创下了对岸和离岸人民币的新低,处于四个月交易区间的低端。我们认为风险与收益的比值更有利于强势美元,而不是下破(低于CNH7.20)。人民银行将美元的基准汇率设定为CNY7.1688(周末前为CNY7.1738)。这是今年以来的最大变化,也是去年11月美国选举后不久以来的最低基准汇率。较弱的美元设定降低了其允许波动的2%区间的上限。中国在市场开盘前发布了2月份的实体经济数据。由于无法获得1月份的发布数据,加上农历新年假期的时间因素,这些数据难以解读。在同比和年初至今的基础上,工业产出和零售销售的增速均低于去年的水平。新房价格下降了0.14%,这是自去年8月以来首次加速下降。现有房价下降了0.34%,与过去几个月的下降速度相当。为了确保增长和通胀目标,可能需要更多经济支持。官员们透露了一项计划的大致框架,以刺激消费、出生率和人工智能投资。

日元:上周二,美元兑日元创下五个月的低点,接近JPY146.55,并在周末前以近JPY148.50的最高收盘价结束。它在欧洲当天交易时几乎没有变化,接近JPY148.65,此前探测过JPY149。美国利率上升和日本利率下降是周末前美元上涨的主要原因,涨幅约为0.40%,是两周内最大单日涨幅。JPY149.20-30区域提供了附近阻力,但需要在JPY150上方收盘,以增强对自1月10日高点(约JPY158.85)以来下跌趋势结束的信心。明天1月份的第三产业指数可能会确认年初的疲软开局,而2月份的贸易数据预计在1月份JPY2.74的赤字后将有所改善。2月份的贸易余额通常会比1月份改善,而提前应对美国关税的措施可能会刺激出口。本周的亮点是周三结束的日本央行会议。3月4日至11日的路透社调查显示,62位经济学家中只有一人预计本周会议将不会改变,约三分之二的经济学家预期下一次加息将是在第三季度,可能在7月。

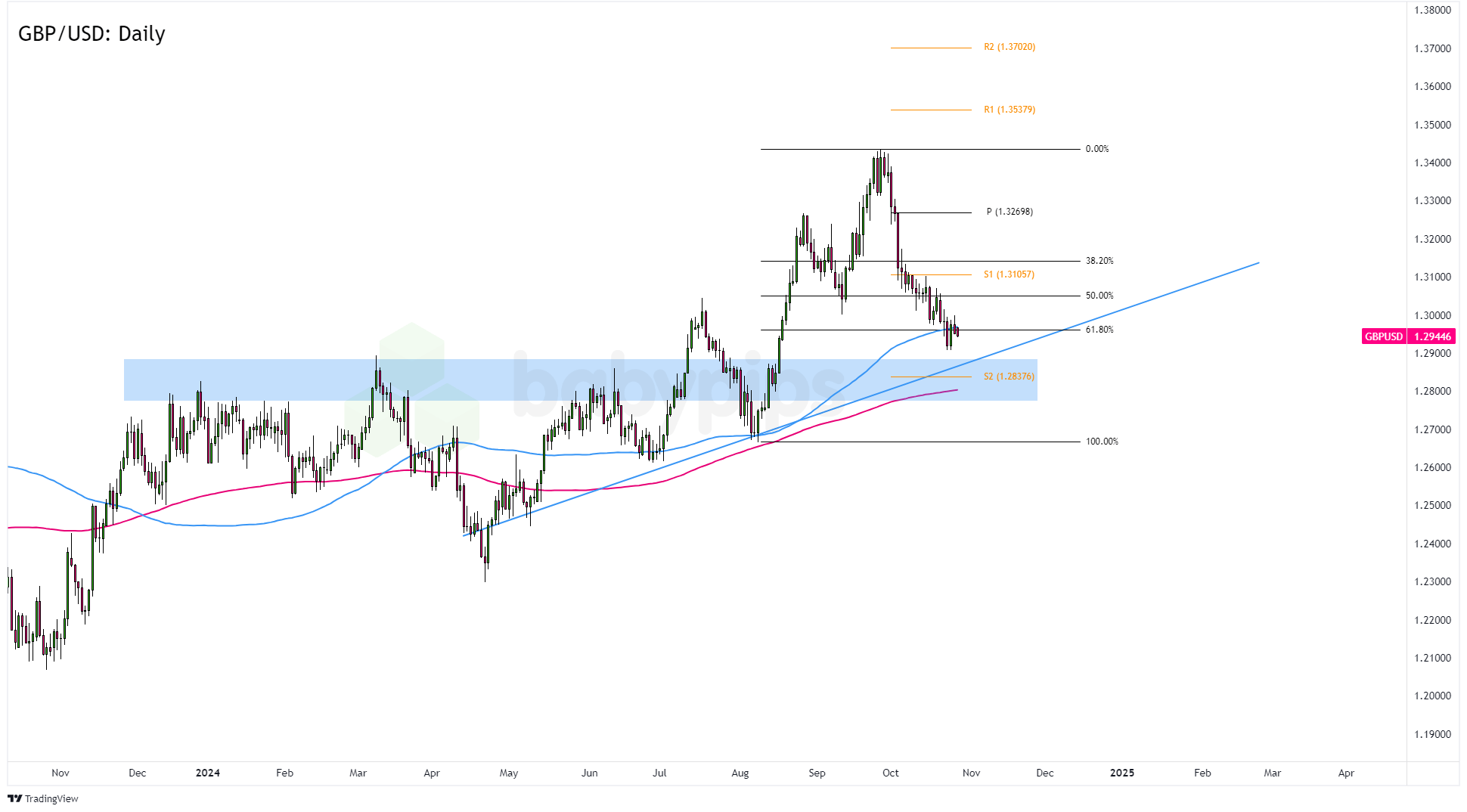

英镑:英镑在周末前稍微走弱,但鉴于1月份GDP意外收缩,其韧性引人注目。在上周二突破1.29美元后,英镑一直保持在这一水平之上。它在周末前基本未超过前一日低点,但保持在上周三低点(约1.2915美元)之上。现货交易正在靠近周末前的高点(约1.960美元)。在英镑从1月13日的低点(约1.21美元)反弹期间,根据我们的统计,反向趋势回调出现四次,平均回调近两美分,但有一个例外。这三次回调平均约为1.6美分,这表明可能会回落至约1.2860美元,即上周的低点。英国经济日程在周四的就业数据和英格兰银行会议之前相对轻松。与美联储和日本央行类似,本周英格兰银行的政策几乎没有可能发生变化。的确,行长贝利可能会指出,高度不确定性促使谨慎立场。基准利率为4.50%。掉期市场预计年末时略低于4%。到2024年底,掉期市场预计接近4.10%,而2月初接近3.80%。

加元:对美方时常反复无常的关税威胁所带来的政策不确定性,使商界和交易员缺乏信心。在经历了多年的美加经济整合后,这造成了重大的冲击。同时,新总理马克·卡尼的意图也存在不确定性。美元在过去的两个交易日里一直在上周三设定的区间内(约CAD1.4355-CAD1.4485)。本月的区间在3月的第一周设定(CAD1.4240-CAD1.4545)。只有突破这个更宽的区间才算得上值得注意。美元靠近上周的低点,并且今天还没有超过CAD1.4385。它在上周后半段找到了支撑,略高于CAD1.4350。加拿大本周开始时发布了2月份住房开工、现有房屋销售和1月份的投资组合流入报告。在数据方面,明天的2月份CPI报告更为重要。然而,注意力集中在两个政治故事上。一个是由美国引发的贸易战。加拿大,和欧盟一样,已宣布报复措施,而英国、墨西哥和澳大利亚等国未表态。其次,加拿大国会将在3月24日复会。如果卡尼想提早解散,似乎可能在这之前进行。选举可能在4月底或5月初举行。

澳元:澳大利亚元在上周结束时处于本周区间的上端,超过0.6310美元。目前它达到0.6350美元的新七日小高点。日内动能有所拉伸。突破0.6320美元可能是短期见顶的初步迹象。澳大利亚的经济日程在周四的2月份就业报告之前相对轻松。1-2月创造了近11万个工作岗位。为了配合1月份增加的4.4万个工作岗位,2月份仍需创造6.6万个岗位。另一方面,令人失望的报告不太可能让市场相信中央银行在4月1日的会议上会降息。

墨西哥比索:墨西哥经济日程在下周一的3月CPI前无重大数据。比索不仅对美国的关税威胁表现出韧性,并且还对于上周工业产出在1月份下降0.4%的消息表现出无视,尽管市场预期小幅反弹。但这是连续第四个月的下降。同时,关于在南部边界查获的芬太尼可能减轻美国关税威胁的想法,帮助比索在周末前上涨至自去年11月美国选举以来的最佳水平。美元在MXN19.85以下交易。今天,它在狭窄区间内进行了整理(约MXN19.91-MXN19.96)。除非CPI出现负面惊喜,否则中央银行预计在3月27日的会议上再降息50个基点。巴西中央银行已经承诺在本周将Selic利率上调100个基点至14.25%。上周耐人寻味的是,2月份的通胀(IPCA)上涨了1.3%,同比率达到5.06%。这是自2023年9月以来的最高水平。上周末,美元兑巴西雷亚尔跌至BRL5.72,创下大约两周半以来的最低水平。这个季度的低点是在2月18日接近BRL5.6750。自2024年2月以来,美元未能收于约BRL5.70的200日移动平均线。

欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平...

欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平... 美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周...

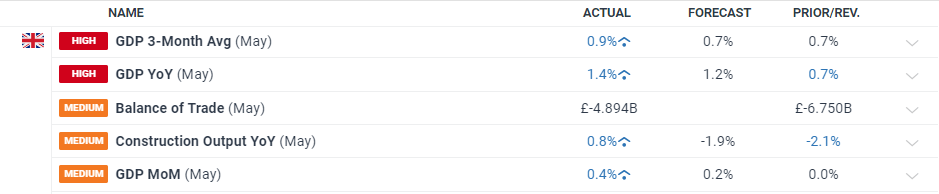

美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周... 最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部...

最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部... 如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多...

如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多...