英格兰银行内部对今年降息的速度有明显的分歧迹象。但是由于工资增长和通胀依然高企,我们预计英格兰银行将在本周四维持利率不变,预计下一次降息将在5月份。

戏剧性通常与英格兰银行无关。但二月份的会议无疑是一场轰动。凯瑟琳·曼(Catherine Mann)在数月前一直反对降息,结果让所有人都吃了一惊,她投票支持50个基点的降息。这引出了一个问题:如果这位鹰派的首领愿意支持更快的降息,是不是委员会其他成员也会很快跟上呢?

尽管有这么多的兴奋,答案似乎是否定的。大多数自那时以来发言的官员言辞更加谨慎。再看曼的投票,二月份的会议呈现出更鹰派的色彩。声明中提到对进一步放松政策采取“谨慎态度”。新的预测指向今年的通胀将更高,尽管市场利率大幅上涨(通常会抑制增长和价格压力)。

这场分歧主要归结为两点。首先,曼相信与她同行不同的更激进的政策制定方式。她在加息方面持有更积极的态度,现在在降息上也持同样态度。我们对这种看法表示理解;英国的固定利率贷款(尤其是抵押贷款)意味着政策变化需要更长的时间才能传递效果。若你相信增长和通胀的前景正在发生变化,那么逐步降息的效果往往不如以前那么明显。

而第二点就是:曼确实相信前景发生了实质性变化。在最近的评论中,她谈到了由于下个月企业面临重税而可能导致的“非线性”就业下降风险。

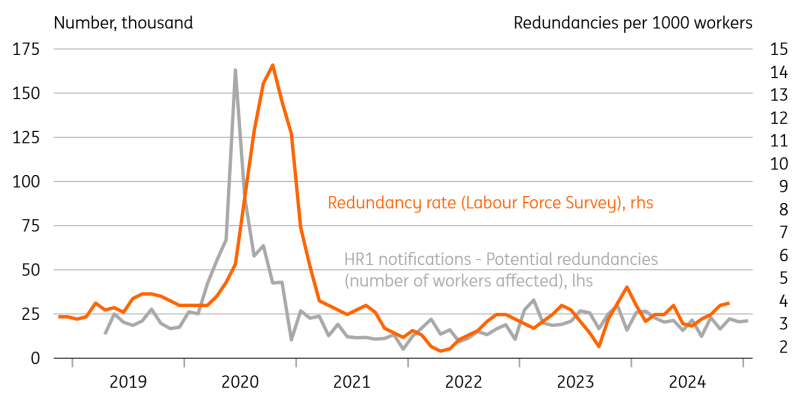

当然,就业市场的氛围如今变得相当糟糕。调查一轮又一轮地显示招聘意向减弱,同时裁员的讨论也在增加。不过,目前这种消极情绪还没有在硬数据中显现出来。公司需要通过HR1通知向政府报告裁员情况,而到目前为止,这些数据并没有出现明显的上升。

来源:Macrobond

只要这种情况持续,英格兰银行的关注焦点就将一直放在通胀上。简单来说,工资增长为6%,而服务业通胀约为5%。这对英格兰银行来说是一个不舒适的位置,即使这两个数字在今年会有所下降。考虑到最近几个月就业市场明显降温,工资增长应该会逐渐减弱,不论即将到来的税收增加。而服务业的通胀水平应该在夏季降至接近4%,甚至可能更低,因为今年春季上涨的年价格压力较小。

不过,目前为止,自二月份会议以来没有发生什么事情会让官员们改变立场。本周降息的可能性非常小,因为英格兰银行已经确立了每季度降息一次的模式。而根据投票的分歧,我们认为会出现与二月份支持维持不变的7-2投票相同的结果(其中丁格拉和曼持不同意见,可能支持25个基点的降息),或者可能是6-3(这次艾伦·泰勒加入了降息的呼声,他在去年12月也曾发表过类似意见)。

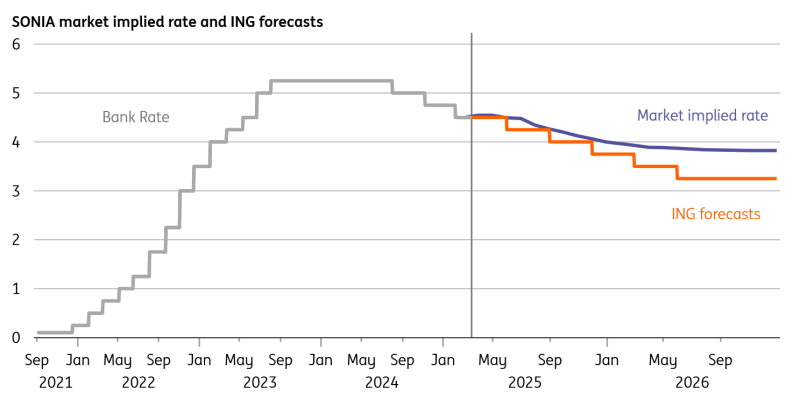

来源:Macrobond,ING

我们建立的基本预期是,英格兰银行将继续当前的逐步降息路线,预计在5月、8月和11月进行降息。不过我们不排除降息速度加快的可能,前提是需要更明显且突出的就业市场疲软迹象。我们怀疑即将于3月26日发布的政府春季报告,这份报告广泛预期将采取一些削减开支的措施,不会大幅改变银行的前景。

市场仍然有点不太愿意完全接受2025年剩下的三次降息;到12月,市场定价为55个基点的降息。而尽管最近几周美国利率有显著下调,投资者并不期待利率在2026年或更后会再降。市场为银行利率定价的底线是3.9%,而我们自己的预测是3.25%,预计到2026年夏天会实现。

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情...

酒店价格使核心通胀率保持在英格兰银行的目标之上。英镑/美元情... 德国三方联盟政府的崩溃使欧洲最大的经济体陷入动荡。总理奥拉夫...

德国三方联盟政府的崩溃使欧洲最大的经济体陷入动荡。总理奥拉夫... 前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四...

前总统唐纳德·特朗普赢得了2024年总统大选。美联储将在周四... GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...