概述:人们常说,美联储的行动比它的言语更重要。但今天的情况却有所不同。毫无疑问,美联储将继续保持观望,不过它会更新其预测,主席鲍威尔很可能会重申他最近的评估,即经济的状况使得中央银行可以耐心等待政府政策影响的更明确信号。经济预测摘要可能是今天前瞻性指引中最重要的部分。在FOMC结果公布之前,调整头寸是今天的主要主题。这意味着美元将出现短期回升,但仍在最近的区间内。美元兑所有G10货币和大多数新兴市场货币都走强。值得注意的是,来自欧洲的强势美元抛售压力似乎在今天有所缓解。

今天股市表现混合。在亚太地区也是如此。欧洲Stoxx 600指数在四个交易日中首次小幅下跌,而美国股指期货则小幅上涨。基准10年期国债收益率在欧洲略微下降了2-3个基点。美国10年期国债收益率稳定在约4.28%。黄金在接近$3045时达到了新高,随后受到获利了结压力回落至约$3022。它在欧洲被抢购,现在已回到$3030以上。5月WTI昨日转跌。在达到$68.50,这一自3月3日以来的最高水平后,被抛售并收于周一的低点以下。今天的跟随卖出使其测试至$66,现在正徘徊在这个水平附近。

美元:在北美交易的早期,美元指数短暂尝试上涨,最高记录在103.65略上方,遇到了周一的卖盘,随后在年内创下小新低,降至103.20。今天在亚太市场反弹至约103.70,但在欧洲停滞不前。欧洲似乎主导了最近的美元抛售。美联储会议是今天事件的焦点。这正是一个言语比行动更重要的时刻。它将不会采取任何行动,尽管美联储主席鲍威尔可能不会在他最近关于由于新政府政策不确定性而使中央银行保持谨慎的言论上添加太多信息,但更新的经济预测摘要可能会提供官员们的思路。回想一下,去年12月美联储官员的中位数预测为今年增长2.1%(低于2024年的2.8%),同时PCE的总体和核心通胀率均为2.5%(分别为2024年的2.5%和2.8%)。市场预期中位数预测有慢于预期的增长和稳定价格的倾向,主要是由于政府政策的影响。中位数点阵图显示今年会有两次降息。这仍然看起来合理,但有些吃力。在达成债务上限协议之前,曾有人猜测美联储的资产负债表缩减将停止。现在这一可能性看起来较小。

欧元:昨日欧元的会话低点略低于$1.09,正好是在美国新建住宅开工量激增(2月增长11.2%,远高于彭博调查的1.4%中值预测)后,迎来了迫切的买盘,推动欧元回升至会话高点(约$1.0955)。今天“低买”活动是否仍然得以保持正在受到考验。今天欧元回落至约$1.0875,略高于周一的低点。在北美开盘前,欧元在早期欧洲交易中重新回到$1.09附近。与此同时,美国两年期国债对德国的溢价自本月初达到五个月低点166个基点以来反弹了约22个基点。我们发现汇率通常对溢价的变化非常敏感,这种波动应该会开始为美元提供一些支持,尽管今天的波动可能更多是关于在FOMC结果前的头寸调整。德国联邦议院昨天通过了新财政举措,正如广泛预期的那样。联邦参议院预计将在明天表决支持该措施。在下周一的初步PMI公布之前,经济日历较为清淡。

人民币:美元仍然徘徊在自美国选举以来的最低位上,上周在CNH7.2155附近。今天交易走强,接近CNH7.2415。本周的最高点设在周一,接近CNH7.2450。注意CNH7.22区域对应着去年的低点(约CNH6.9715)至今美元上涨的38.2%回撤位。中国人民银行将美元的基准汇率定为CNY7.1697(昨日为CNY7.1733)。本周的基准汇率变化微小,虽然已显示出比以往稍大的波动。这是我们将继续关注的内容,因为基准汇率在管理汇率中的重要性。中国银行最可能在明天继续不变地设置一年期和五年期的贷款市场报价利率,分别维持在3.10%和3.60%。尽管人民币相对稳定,但中国人民银行似乎并不急于放松货币政策。它强调财政努力,可能希望在必要时保持一些空间来抵消美国的关税。

日元:毫无意外,日本央行维持政策不变,行长植田还表达了对美国贸易政策的担忧。日本央行将于5月1日举行下次会议,这给官员们留出时间去观察美国的反制措施和行业关税。根据一些估计,约0.75%的日本国内生产总值暴露于美国汽车关税下,如果汽车零部件也受到针对,则几乎可达1%。不过,我们知道日本经济在今年的开局表现有限,1月份核心机床订单下降3.5%(彭博调查的中值预期为下降0.1%)充分提醒了我们。昨日美元略低于JPY150的峰值,在美国新建住宅开工量大幅上升之后,近15亿美元的期权在这个价位到期。今天绿色货币短暂突破JPY150,但卖家迅速将其推回至JPY149.15左右,然后强劲买盘出现,推动其再次回升至JPY149.70附近。日本今天公布了2月份的贸易数据。符合其强劲的季节性模式,2月份的经常账户改善,相较于1月份。JPY5845亿的盈余与2024年2月的JPY4150亿赤字和2023年2月的JPY9410亿赤字相比,匪夷所思。出口年同比猛增11.4%,是自去年5月以来最强的表现。美国关税的威胁可能在某种程度上刺激了出口。1月份进口为年同比增长16.2%,但2月份意外下降了0.7%。

英镑:在北美,英镑在略微突破$1.30之后遭遇抛售,买盘在$1.2950附近入场,到北美下午早些时候,英镑再次冲破$1.30。我们认为阻力带延伸至$1.3050。今天交易在昨日的区间内,主要在$1.2960-$1.3005的范围内。周低点略低于$1.2920。经济日历相对安静,明天将迎来就业数据和英格兰银行会议。劳动市场似乎在逐步放缓,但未充分引发政策应对。市场几乎不认为明天会降息,而在5月8日会议上降息的可能性约为75%,但直到8月前都不完全打折。

加元:由于美国住房数据和加拿大CPI的意外上升,昨日美元创下八天以来的微小新低(约CAD1.4270)。在北美下午,绿色货币反弹并在CAD1.4320附近创下新的会话高点。美元的疲软行情显而易见,五日均线跌破20日均线。但今天美元买盘情况良好,交易价格升至CAD1.4330。附近的阻力位在CAD1.4340-50区域。临时销售税假期结束,推动了整体通胀飙升。1.1%的增幅几乎是彭博调查中值预测的两倍,符合自1997年以来最大的月度增幅。基础核心利率表现稳定,但仍高于预期,达到2.9%(上涨自2.7%)。四月份降息的可能性降至约30%。就在3月11日,掉期市场对50个基点降息的概率约为50%。市场关注本周末的1月零售销售数据,这些数据显示零售销售不太可能在12月份激增2.5%的势头下实现持续。与此同时,有传言称消费者正在安静而坚定地抵制美国商品。最后,卡尔尼总理预计将在3月24日议会复会前呼吁进行快选。

澳元:澳大利亚元在接近$0.6400时遭遇阻力,昨日回落至约$0.6345。今天的跌幅进一步扩大至略低于$0.6320,测试周一的低点。未能在$0.6400上方站稳可能令新多头感到挫折。一旦跌破$0.6300,可能会导致一些被迫平仓。澳大利亚将在明天早些时候公布2月份的就业数据。2024年该国平均每月新增37.1K个职位,2023年则为31.1K。去年其中几乎25K是全职职位,而2023年只有8.6K。挑战在于,职位增长未能跟上参与率的提升。这使得失业率升至两年来的上限(1月份为4.1%)。

墨西哥比索:周一是自10月24日以来,美元首次维持在MXN20.00以下。昨日强于预期的美国数据发布后,美元上升至MXN20.0960。正如我们在其他美元交易对上所见,随着美元反弹,该货币对也遭遇了抛售。在后期交易中,它在MXN19.91附近创下新低。今日早些时候接近MXN19.90,但在亚洲晚些时候/欧洲早些交易中反弹至接近MXN20.03,随后又被卖盘推回到MXN19.95左右。下一个重要的墨西哥数据点是3月上半月的CPI将在周一发布,除非出现重大意外,否则中央银行可能会在几天后(3月27日)再次降息50个基点。这将是连续第二次降息,并将隔夜利率降至9.0%。在掉期市场上,终端利率预计在7.75%左右。与此同时,在巴西央行预计今天将加息1.0%之前,美元在昨日跌至自11月7日以来的低点,约为BRL5.6560。支撑位在BRL5.60-5.61区域。

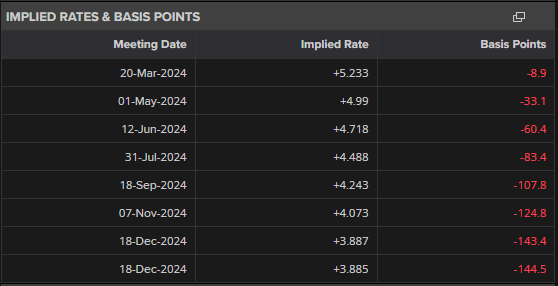

随着鲍威尔继续观察数据,三月的降息概率被大幅削减。尽管降息预...

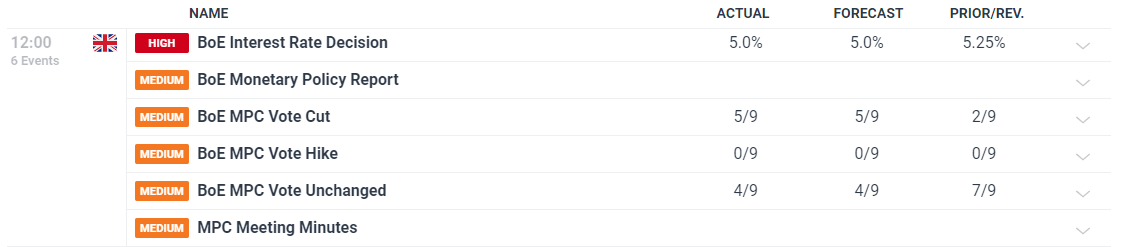

随着鲍威尔继续观察数据,三月的降息概率被大幅削减。尽管降息预... 英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季...

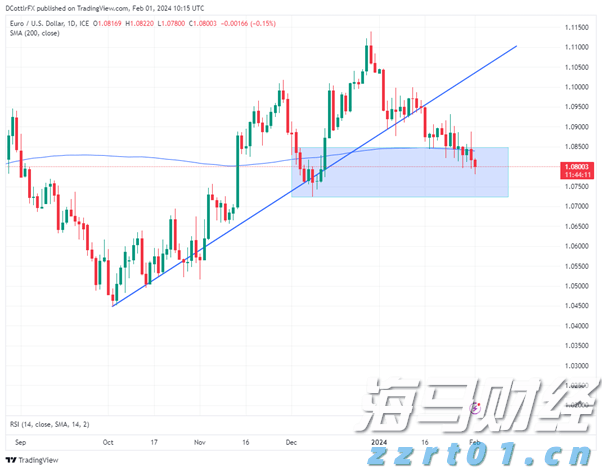

英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季... 欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推...

欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推...