美联储在三月份会议上如预期维持了政策利率不变。美联储的资产负债表缩减(QT)将从四月开始削减至每月50亿美元的国债(之前的赎回上限为每月250亿美元),这也符合我们的预期。抵押贷款支持证券(MBS)的赎回则保持不变。总体金融条件小幅放松,美国国债收益率在整个曲线下滑,欧元/美元小幅上涨,股市也上涨。我们对美联储的预测没有变化,依然预期到2025年会有三次降息,下一次降息将在六月份。市场对五月的预期为5个基点,到六月累计20个基点,到十二月为65个基点。

美联储更新的经济预测引发了市场的初步鸽派反应,2025年GDP预测下调至1.7%(从2.1%)。通胀预测在总体(2.7%,从2.5%)和核心(2.8%,从2.5%)方面均有所上调。受到广泛关注的中位利率预测在2025-2027年间保持完全稳定,个体预测的分布也没有太大变化。

相对较大的变化体现在风险平衡的看法上。回顾去年十二月,市场对GDP前景的风险评估大致是平衡的,但现在19位FOMC成员中有18位认为风险偏向下行(见图1)。这在鲍威尔的讲话中也有所体现,他强调实际经济依然坚挺,无论是劳动市场还是消费者支出,但美联储也注意到在软性情绪指标中出现的更谨慎的信号。

虽然鲍威尔没有具体说明关税预期对通胀预测的影响有多大,但他表示“基本情景”仍然是关税不会导致持续的通胀。美联储非常关注通胀预期,但“多数”长期指标仍然稳定在目标附近(密歇根大学调查是一项显著的“例外”)。

在被问及五月降息的可能性时,鲍威尔没有排斥这一可能性,但多次提到美联储并不急于采取行动。我们仍然预测下一次降息将在六月份,之后每季度减少25个基点,直到2026年六月达成终端利率3.00-3.25%。我们的预测与市场对2025年的定价接近,但我们的终端利率假设仍低于市场预期。

超买的EUR/USD:分析潜在宏观变动驱动的看涨突破

分析师将对EUR/USD货币对进行全面分析,时间范围约为20...(0 )人阅读时间:2025-04-25

亚洲开盘:华尔街的乐观情绪向东延伸,亚洲关注贸易缓和和科技助

亚洲市场正在复苏,准备迎接华尔街上涨的顺风。预计日本和香港的...(0 )人阅读时间:2025-04-25

纽约收盘:美联储沃勒动摇,特朗普示好,反弹有空间继续

周四早盘市场出现小幅波动,但随后反弹恢复了控制,推动美国股市...(0 )人阅读时间:2025-04-25

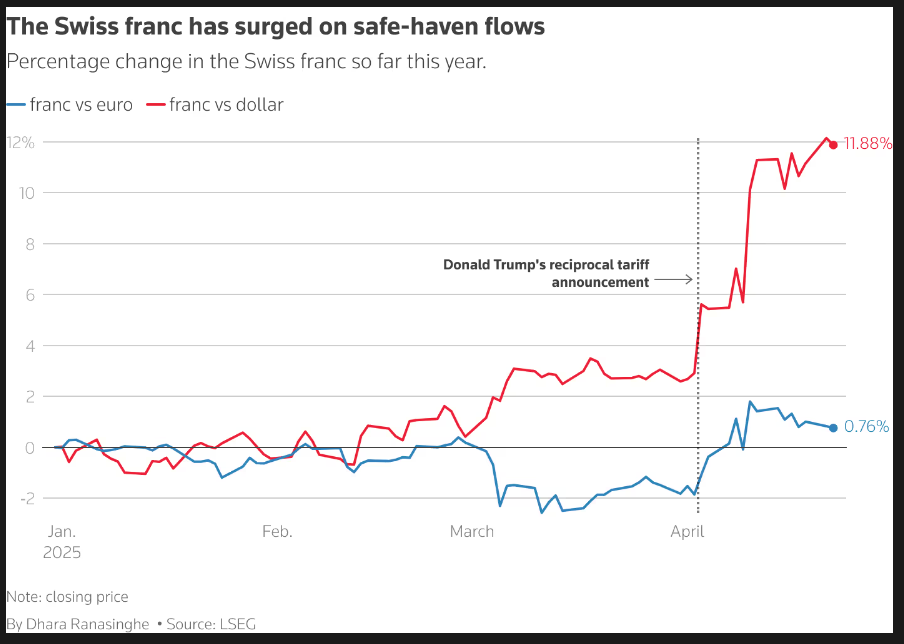

美元/瑞士法郎:瑞士国家银行会对瑞士法郎的暴涨采取行动吗?

瑞士法郎对美元显著上涨,主要受避险需求的推动。人们对瑞士国家...(0 )人阅读时间:2025-04-25

自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1....

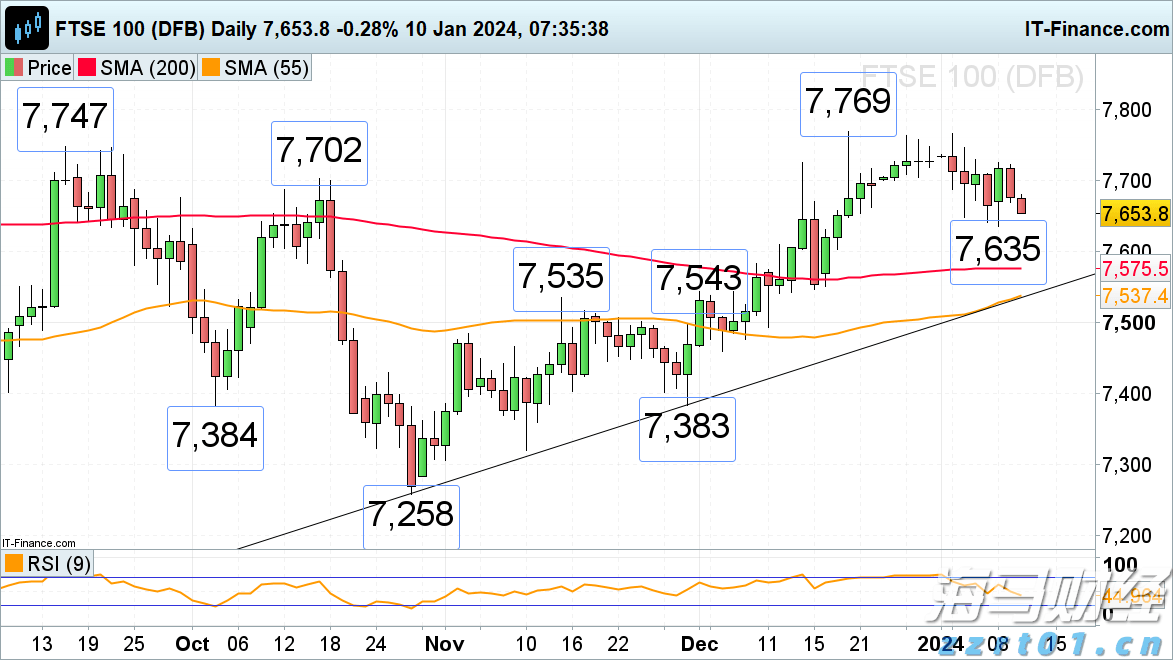

自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1.... 英国富时100指数、日经225指数、标准普尔500指数的分析...

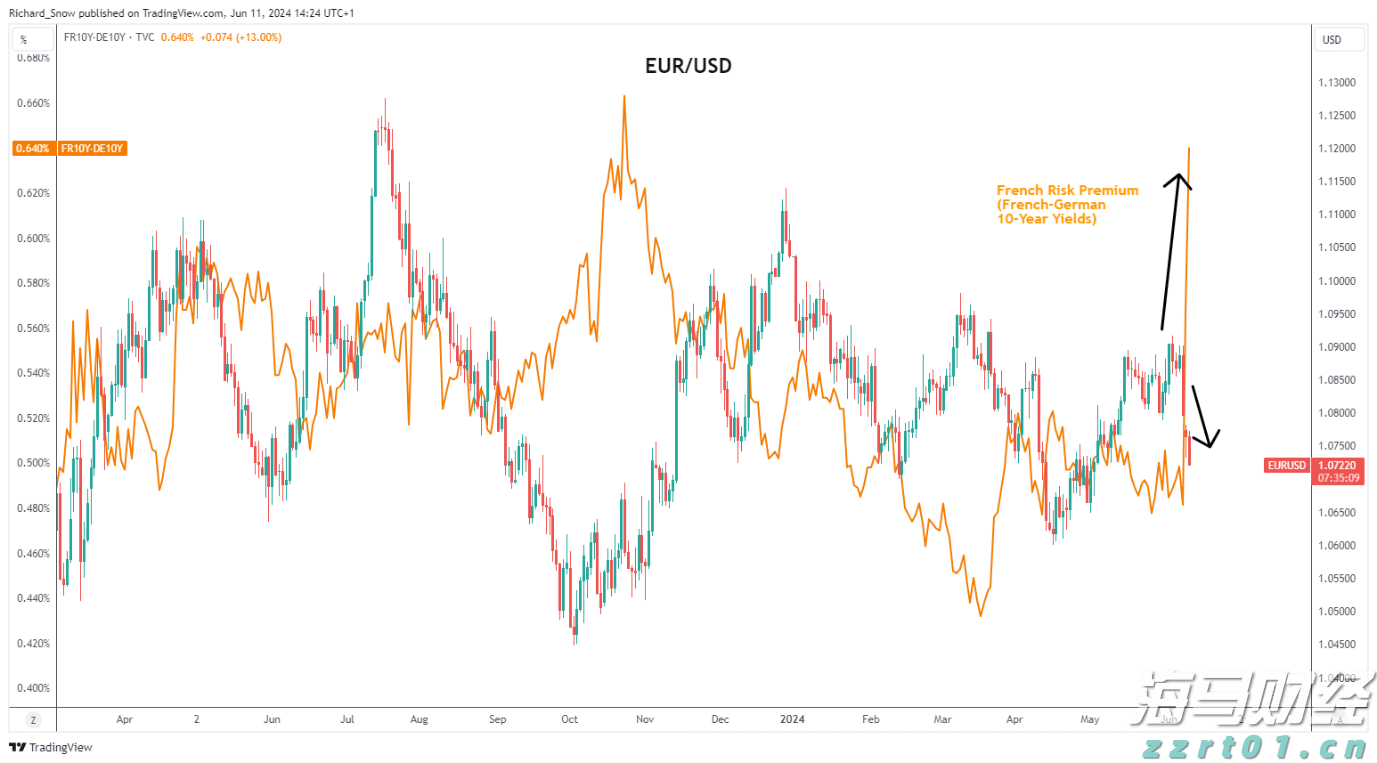

英国富时100指数、日经225指数、标准普尔500指数的分析... 欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费...

欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费... 尽管采购经理人指数(PMI)结果优于预期,美元(按照DXY指...

尽管采购经理人指数(PMI)结果优于预期,美元(按照DXY指...