与美国市场相比,欧洲市场对美联储的政策决定持悲观态度。虽然美国市场从鲍威尔主席在新闻发布会上的安抚消息中获得了信心,但欧洲市场似乎关注的是最新预测中的滞胀风险。股市、主要债券收益率和欧元都出现下跌。但在美国交易开始时,市场情绪有所好转。欧盟推迟反制关税到四月中旬(从四月一日推迟)以便进行对话的消息帮助了市场的反弹,稍后的住房数据超出预期也起到了作用。尽管欧洲股市触底,但最终还是收盘下跌1%。美国市场在交易期间消化了大部分初始的连锁损失。欧洲的收益率也将之前的损失减半,以每日来看收盘低2-3个基点。美国的利率几乎彻底抹去最多7个基点的下跌。欧元/美元从1.082反弹,以1.085收盘。英镑上涨至EUR/GBP 0.835,然后又回落到0.837。最新的劳动力市场报告略好于预期,而英格兰银行则维持利率不变。在8-1的分裂投票中(有一名成员投票支持降息),两位在之前三次会议上支持降息的决策者则展现了谨慎,支持维持利率不变。英国货币市场对今年可能降息两次的预期从超过两次微调至略低于两次。

亚洲(特别是中国)避险情绪预计会在一定程度上蔓延到欧洲,股指期货显示开盘下跌0.4%。在缺乏令人振奋的经济日程以及周末到来之前,风险情绪可能仍将主导市场。我们预计外汇和固定收益市场将进行技术交易。美元正试图在底部形成稳定,DXY逼近104的阻力区域。欧元/美元连续第三天下跌,但应会在1.08附近找到支撑。美国10年期国债收益率保持在窄幅震荡交易区间,而10年期欧盟互换收益率缓慢下滑。1月的高点在2.63%处形成强支撑。不可预测的关税叙述似乎再次获得一些动力,尤其是在4月2日的互惠日期临近时。昨日的欧盟提出的善意被白宫新闻秘书莱维特以重申“大关税”威胁进行了回应。昨日的欧盟峰会显示出一些分歧,首先是匈牙利再次反对对乌克兰50亿欧元的援助。南欧国家则在寻求对“国防开支”的更广泛定义,这一项可以在GDP的1.5%中免于赤字规则的限制。法国总统马克龙昨晚宣布下周在巴黎召开新峰会,希望寻求一个愿意合作的联盟。

在昨日的卡尔加里演讲中,加拿大央行行长蒂夫·麦克莱姆详细阐述了央行面临的不利环境,特别是关于美国对加拿大进口商品的关税不确定性。他表示,央行可以考虑一系列经济估计而非单一预测。他还指出,基于不确定的前景快速调整政策的危险。在当前环境下,政策应减少前瞻性,直到情况更清晰,然后在“事情水落石出”时更快行动。这至少表明,加拿大央行正在转向一种观望的态度。尽管如此,麦克莱姆强调,加拿大央行始终致力于控制低通胀。他表示希望避免由于货币贬值和反制关税的影响,导致更高的进口成本蔓延至消费者价格,从而影响通胀预期的锚定。关税战的影响限制了央行支持经济的空间。市场当前仅预期下个月加息25个基点的可能性约为35%。

英国消费者在三月份的信心略微上升,连续第三个月变得更加积极。GFK消费者信心指数从-20改善至-19,相比于1月份的短期低点-22。尽管如此,该指标仍远低于长期平均值接近-10。消费者对过去12个月的经济状况(-42从-44)和未来12个月的预期(-29从-31)变得稍微乐观。然而,与此同时,消费者对个人财务的信心再次降低。“当前的稳定是值得欢迎的,但它并不足以保持脆弱的消费者情绪,”GfK的消费者洞察总监尼尔·贝拉米这样表示。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

澳元/美元从周三的0.6659低点回升,该低点略高于200日...

澳元/美元从周三的0.6659低点回升,该低点略高于200日... 美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非...

美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非... 英国的主要通胀指标--7月份为2.2%,低于预期的2.3%。...

英国的主要通胀指标--7月份为2.2%,低于预期的2.3%。... 即将到来的一月份采购经理指数及最新的欧洲中央银行货币政策决定...

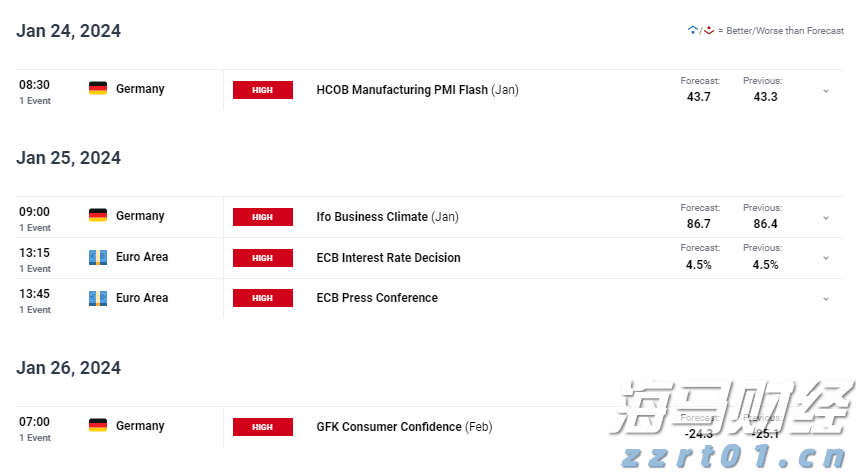

即将到来的一月份采购经理指数及最新的欧洲中央银行货币政策决定...