预计德国的财政方案将在联邦参议院获得通过,这可能为德国经济带来三十年来最大的财政刺激。这项方案得到了包括基督教民主联盟/基督教社会联盟、社会民主党、绿党和巴伐利亚自由选民在内的超过三分之二的多数支持。有关其影响的深入分析,请阅读我们的研究报告:《研究德国 - 财政策略旨在促进增长,但也引发通胀担忧》,日期为3月19日。

在更广泛的欧元区,今天的焦点转向三月的欧元区消费者信心指标。这是即将在四月的欧洲中央银行会议前的重要数据之一,因为消费者情绪及其私人消费是影响欧元区增长前景的关键。在去年年底信心下降后,2025年初的信心有所回升,预计三月时信心会进一步提升。

在日本,核心通胀率上升至每年3%,略高于预期的每年2.9%。整体通胀率从上个月的4%降至每年3.7%,尽管仍远高于日本银行设定的2%目标。这一数据推动市场考虑日本银行进一步加息。食品价格依然是通胀的主要驱动力,而核心价格压力相对温和。东京二月份的地方数据显示这一趋势没有改变。一个大问题是,当消费者在春季预计加薪后拥有更强购买力时,这种情况是否会发生变化。

在中央银行方面,瑞典央行、英国央行(BoE)和瑞士国家银行(SNB)都按照市场预期采取了加息。

瑞典央行维持在2.25%不变,并呈现出平稳的利率路径。我们预计瑞典央行将继续保持不变。详细信息请见我们关于瑞典央行的报告:《瑞典央行 - 2025年3月:维持在2.25%并保持平稳政策利率路径 - 按预期》,日期为3月20日。

英国央行将基准利率维持在4.50%不变,投票结果为8-1,支持维持利率不变(1票支持降息)。央行重申了之前的指导意见,指出货币政策需保持限制性,直到通胀回到2%水平的风险消退。尽管投票结果略向鹰派倾斜,但没有迹象表明货币政策委员会内部情绪发生了广泛变化。我们预计下次将在五月进行25个基点的降息,年末基准利率将达到3.75%。虽然我们之前指出,认为2025年的降息风险偏向于加速,但现在我们认为风险形势更加平衡。详细信息见《英国央行评论 - 缓慢而稳定》,日期为3月20日。

瑞士国家银行实施了25个基点的降息,将政策利率降至0.25%。总体来看,瑞士国家银行遵循了之前的指导,强调“在必要时愿意在外汇市场上采取积极措施”,并表示“如果有必要,将调整货币政策,以确保通胀保持在与中期价格稳定一致的范围内”。尽管略微上调了条件性通胀预测,瑞士国家银行表示通胀和增长前景的风险均偏向下行。我们坚持在下次会议上于六月进行最终的25个基点降息的预期,这将使政策利率降至0%。

在英国,1月/2月的就业报告符合预期。除奖金外的工资增长仍保持在5.9%的高位,失业率在截至1月的三个月内也维持在4.4%。这些数据支持了英国央行逐步放松货币条件的策略。

在挪威,瑞典银行的地区调查显示产能利用率从34上升至35。工资增长预期和就业增长预期均略超出中央银行自己的预期,不过工资增长预期自上次调查以来有所下降,表明未来可能出现逐步减通胀的趋势。

股市:全球股市昨日普遍下跌,周期性股票表现不佳,收益率也随之下降。这发生在多个政策会议和重要宏观经济数据发布的一天。货币政策结果与预期相当接近,在我们看来,宏观经济数据整体上是很正面的。因此,看到风险资产表现不佳,似乎有些违反直觉。

当然,我们也意识到这些天政治因素的重大影响,我们也可以将昨日投资者缺乏乐观情绪归因于政治因素。尽管如此,我们观察到VIX波动指数下降,MOVE指数远低于两周前的高点,其他资产类别表现良好。因此,考虑到与政治相关的不确定性并不显著,我们应该预期股市会表现积极。

在美国,昨日道琼斯指数下跌0.03%,标普500指数下跌0.2%,纳斯达克下跌0.3%,罗素2000下跌0.7%。亚洲市场今早大多下跌,日本则逆势上涨。再次强调,没有突出不利的宏观数据,反而是提到关税忧虑被视为股价下跌的原因。美国和欧洲的期货小幅下跌,显示出波动性进一步降低。

固定收益与外汇:昨日EUR/USD跌破1.09,这一天股市的风险情绪不佳,债券收益率下降。这一变化也使得日元受到提振,而在瑞士国家银行降息后,瑞士法郎则有所贬值。在斯堪的纳维亚地区,随着地区网络调查的发布,对瑞士国家银行下周降息的预期略有回落,这进一步推动了挪威克朗走强。瑞典央行则维持利率不变。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据...

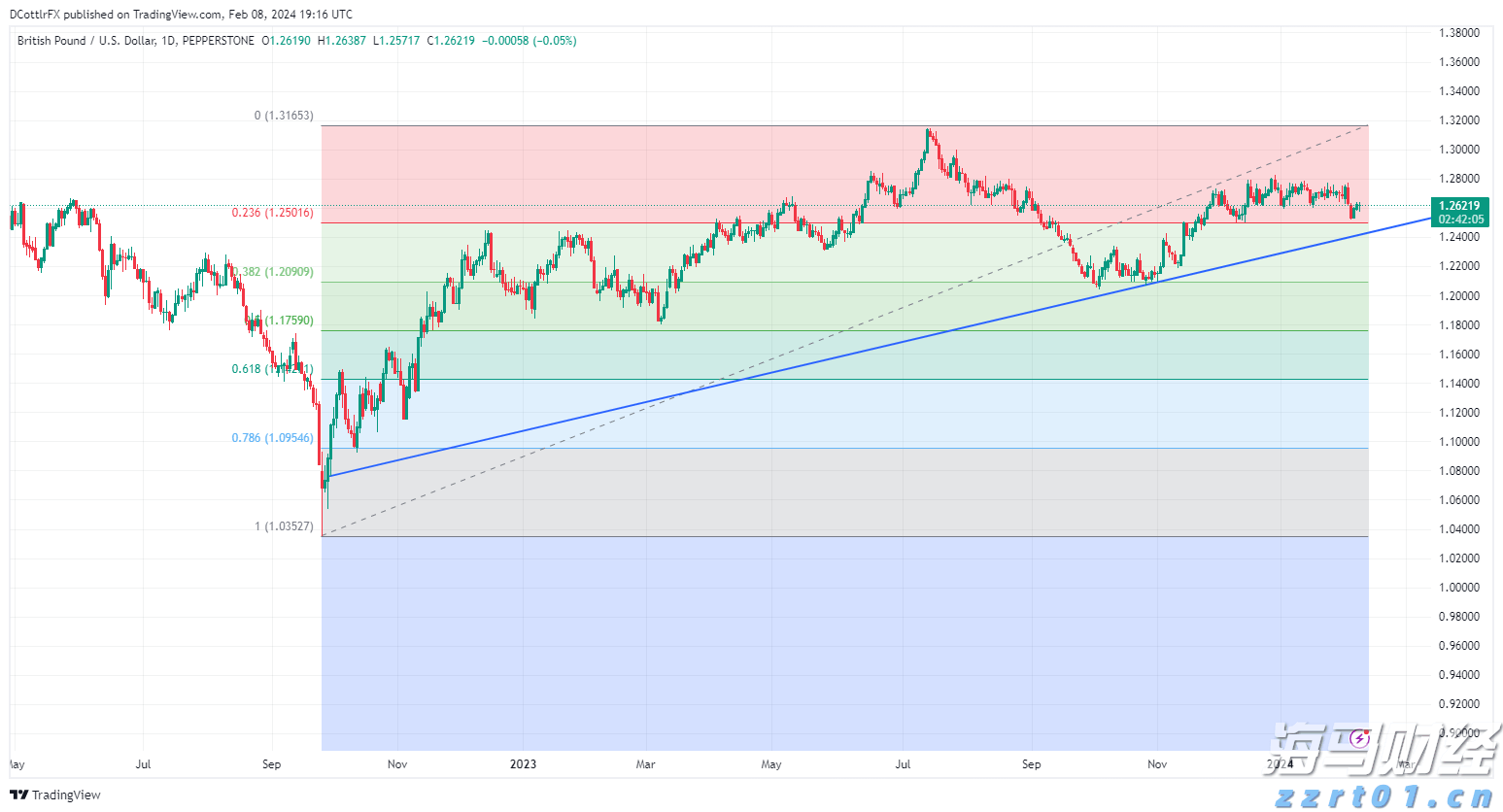

似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据... 由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲...

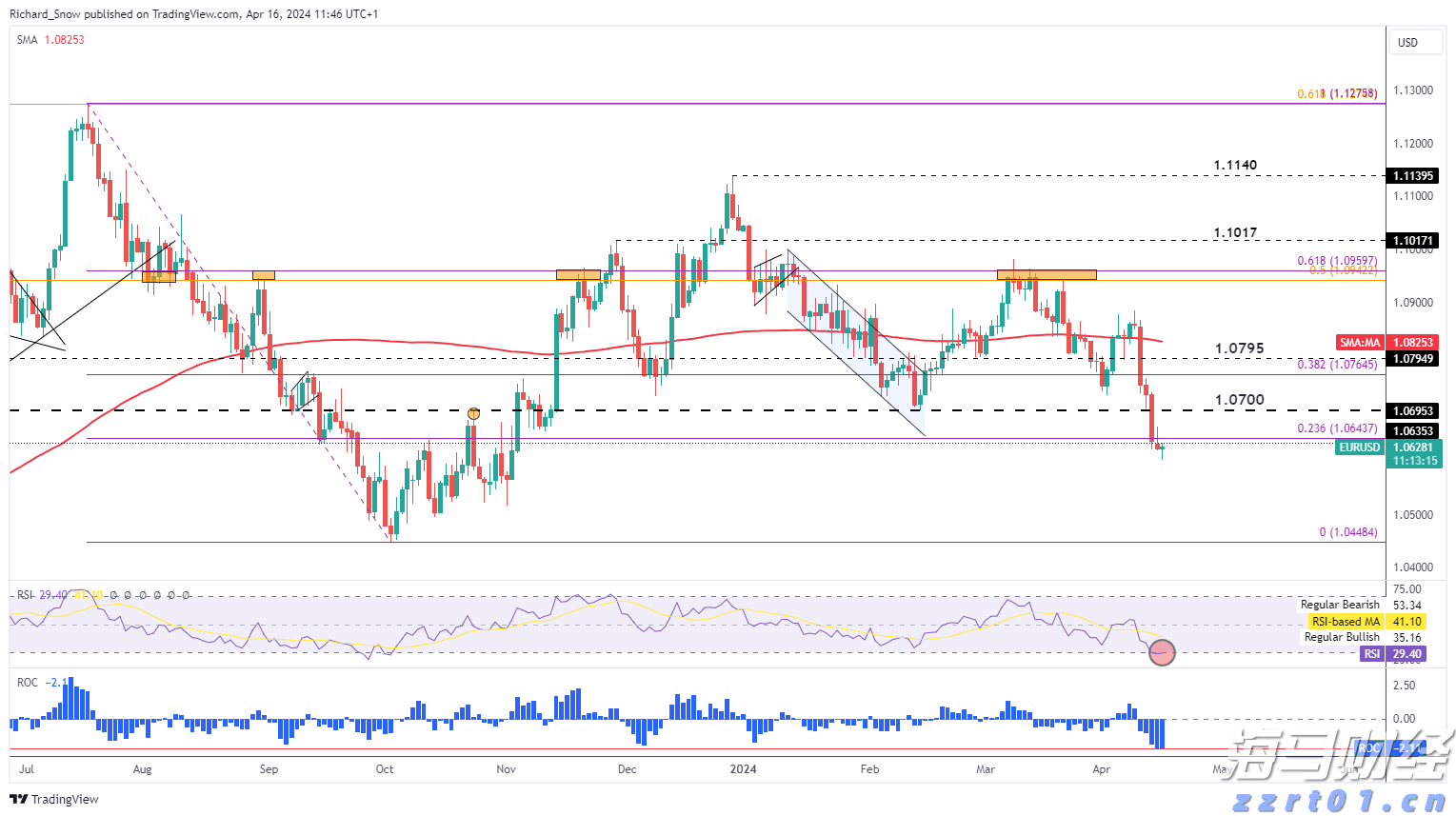

由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲... 欧元/美元跌至今年最低点,接近1.0620。受到增长债券收...

欧元/美元跌至今年最低点,接近1.0620。受到增长债券收... 美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,...

美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,...