本周捷克和匈牙利将成为焦点,因为这两个国家将召开中央银行会议。我们预计这两个国家的政策利率都不会有变动。在匈牙利,将发布新的通胀和增长预测,这可能会影响货币政策的走向。波兰、斯洛文尼亚和克罗地亚将公布零售销售增长。在波兰,二月份工业表现让人失望,因此我们很期待零售销售的增长是否同样会令人失望,还是能够达到预期。最后,二月份波兰和匈牙利的失业率将公布,同时塞尔维亚一月份的实际工资增长数据也将出炉。周五市场闭市后,标普计划对捷克的评级和前景进行评估。我们不预期会有变动。

外汇市场这一周的波动性相对较低。中东欧(CEE)货币对欧元的贬值幅度相当有限。在匈牙利,中央银行会议将是新领导层下的首次会议。我们认为在四月份的会议上或近期内没有降息的空间。通胀率在二月份有所上升。更重要的是,通胀预期较高,限制了货币宽松的空间。尽管EURHUF在上个月明显下跌,但匈牙利福林依然脆弱,它的稳定性将成为关注的焦点。最后,匈牙利将发布新的通胀和增长预测,这可能会更好地揭示货币政策的方向,包括我们对年末利率水平的预期。在捷克,即将召开的会议上,利率应该保持稳定。最近中央银行官员如Seidler和Kubicek的评论表明,他们对于四月份会议的结果达成了相当广泛的共识。然而展望未来,关于终端利率的意见却不那么统一。Seidler认为再降50个基点是合理的,而Kubicek的均衡利率为3.50%(意味着仅再降25个基点)。除此之外,全球发展的动态依然是外汇市场的主要驱动力。

中东欧债券市场受益于全球市场收益率的下降。POLGB的收益率曲线在周环比下移了10个基点,而在中央银行会议之前,CZGB和HGB的下行幅度相对温和,预计这两个中央银行都将维持利率不变。由于穆迪改变了评级展望为负面,ROMGB的收益率曲线仍然处于较高水平。罗马尼亚的目光聚焦于即将举行的总统选举,这将对未来的政治和财政发展至关重要,从而影响评级。本周,罗马尼亚将重新发行2026和2035年的ROMGB。捷克和波兰将出售各种国债,同时捷克和匈牙利也将提供短期国库券。

美联储(美国联邦储备银行)宣布降息25个基点后,美元疲软,造...

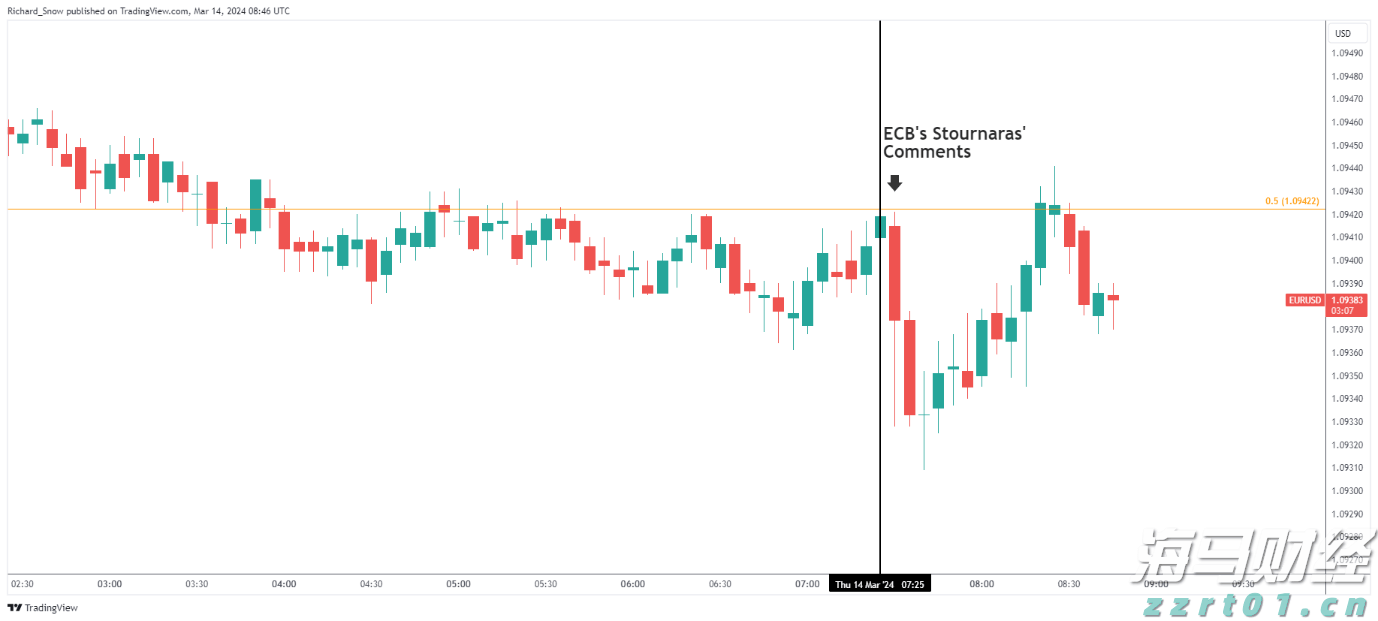

美联储(美国联邦储备银行)宣布降息25个基点后,美元疲软,造... 欧洲央行成员主张夏季前多次降息欧元/美元在熟悉的阻力区域附近...

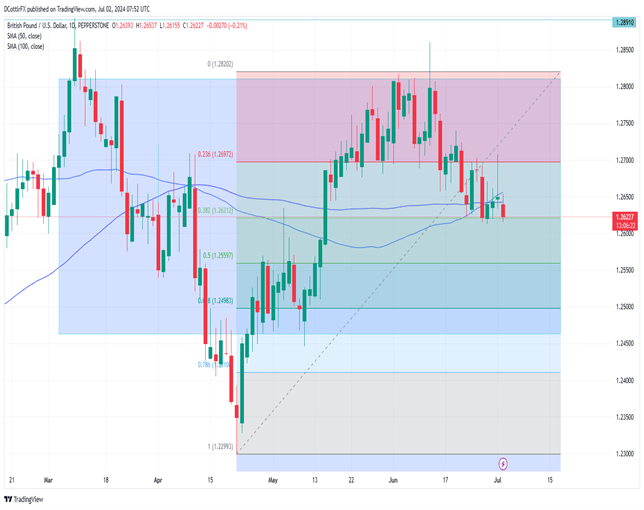

欧洲央行成员主张夏季前多次降息欧元/美元在熟悉的阻力区域附近... 尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发...

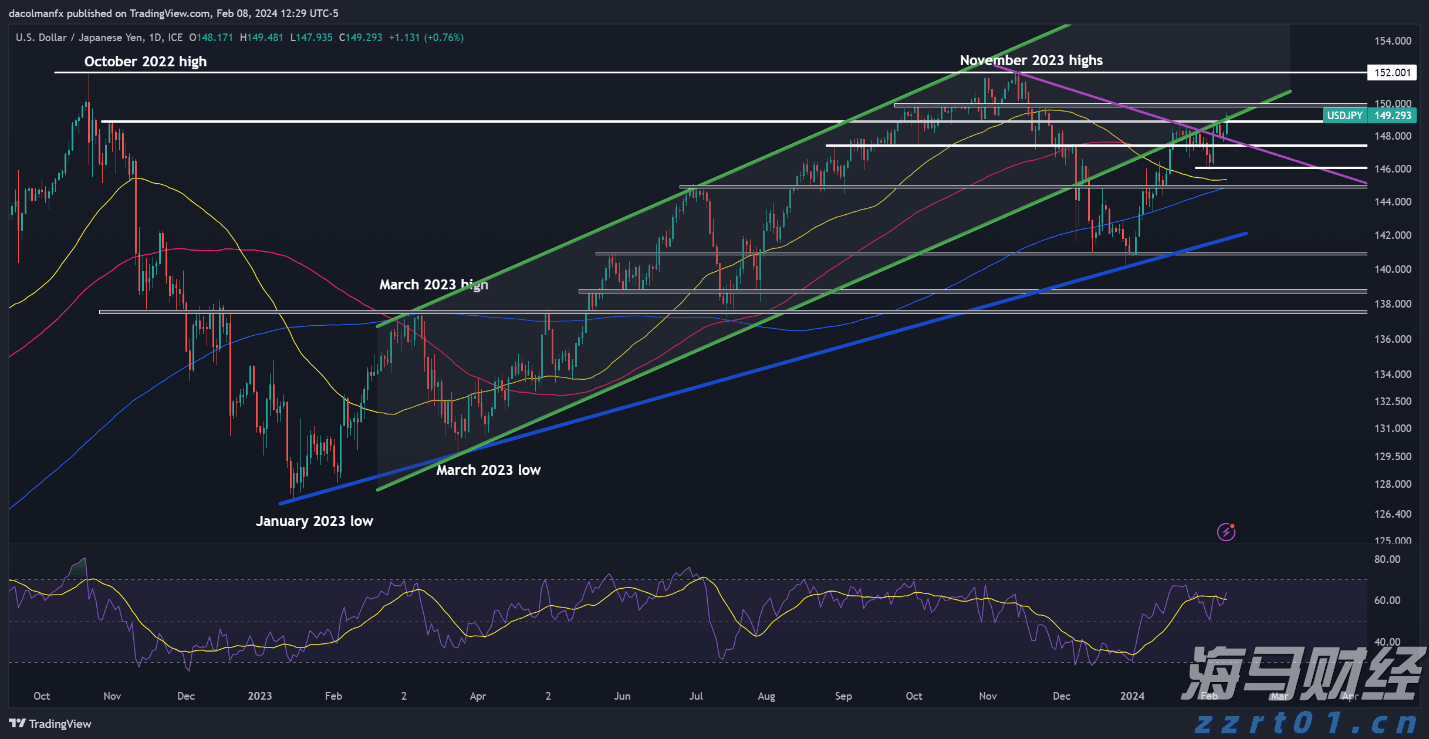

尽管英镑/美元下跌,但其损失正在减小。市场首先关注稍后即将发... 在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...

在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...